Oro, il prezzo scende ancora: ecco perché e le nostre previsioni

- 24/06

- Materie prime, Food & Agricoltura

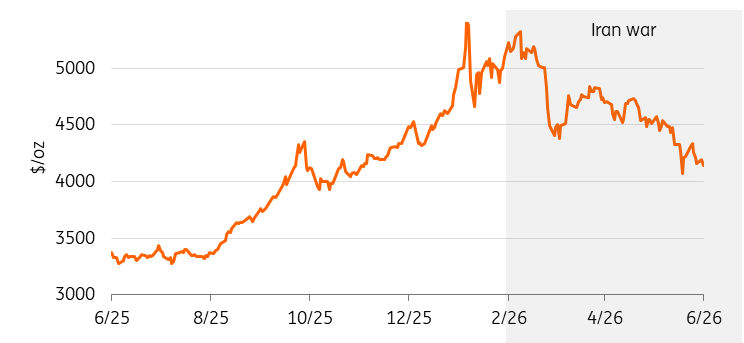

La correzione dell'oro è diventata sempre più difficile da ignorare

Dopo aver raggiunto i massimi storici all'inizio di quest'anno, i prezzi dell'oro sono crollati bruscamente, portando il metallo giallo in territorio negativo nel 2026. L'aumento dei rendimenti dei Treasury USA, il rafforzamento del dollaro, e una domanda ridotta, hanno pesato sul mercato, costringendo gli investitori a rivalutare i fattori che hanno guidato il rally.

Il sell-off dell'oro può apparire sorprendente, data la persistente incertezza geopolitica e gli acquisti ininterrotti da parte delle banche centrali. Tuttavia, la debolezza del metallo giallo evidenzia quanto i mercati abbiano spostato la loro attenzione dalla domanda di beni rifugio alle implicazioni derivanti da tassi di interesse più elevati e condizioni finanziarie più restrittive.

Pur rimanendo ottimisti sull'oro nel medio termine, il contesto a breve termine si è fatto più complicato. Di conseguenza, abbiamo rivisto al ribasso le nostre previsioni sul prezzo dell'oro.

L'oro fa fatica nonostante le tensioni geopolitiche

Oro, abbassiamo le previsioni per il 2026

Rendimenti più elevati, un dollaro più forte e una domanda di ETF più debole probabilmente peseranno sull'oro più a lungo di quanto avevamo previsto in precedenza.

In seguito agli sviluppi delle scorse settimane, prevediamo che il prezzo medio dell'oro si attesti a 4.300 dollari l'oncia nel terzo trimestre del 2026 e a 4.600 dollari l'oncia nel quarto trimestre, in calo rispetto alle nostre precedenti previsioni di 4.850 dollari l'oncia e 5.000 dollari l'oncia, rispettivamente.

Con la svolta restrittiva della Fed, i mercati sono sempre più preoccupati che i tassi di interesse possano rimanere elevati a lungo, mentre il nostro economista James Knightley, che osserva da vicino gli USA, continua a prevedere che la Federal Reserve manterrà i tassi invariati. Ad ogni modo, i rendimenti elevati e un dollaro forte probabilmente continueranno a rappresentare un ostacolo per l'oro nel breve termine.

Calo dell’oro, i mercati si aspettano tassi di interesse più alti

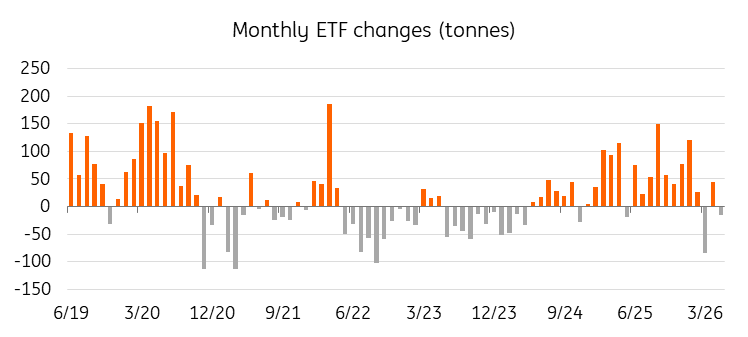

Gli investitori in ETF sono stati una forza trainante del rally dell'oro all'inizio dell'anno, contribuendo a spingere la quantità di metallo giallo detenuta dagli ETF al livello più alto dal 2022.

Tuttavia, a marzo il sentiment è cambiato bruscamente, dato che gli investitori hanno rivalutato le prospettive della politica monetaria statunitense. L'aumento dei rendimenti e il rafforzamento del dollaro hanno innescato prese di profitto, soprattutto tra gli investitori nordamericani, portando a un’inversione dei flussi che fino a quel momento avevano sostenuto gli acquisti di oro da parte degli ETF.

La quantità di oro detenuta dagli ETF a livello globale oggi è minore di circa l'1,5% rispetto all'inizio dell'anno. Sebbene i recenti afflussi suggeriscano un possibile rallentamento delle vendite, è probabile che la domanda di ETF rimanga meno sostenuta rispetto al 2025.

La domanda di ETF si è indebolita

Gli investitori in ETF sono stati una forza trainante del rally dell'oro all'inizio dell'anno, contribuendo a spingere la quantità di metallo giallo detenuta dagli ETF al livello più alto dal 2022.

Tuttavia, a marzo il sentiment è cambiato bruscamente, dato che gli investitori hanno rivalutato le prospettive della politica monetaria statunitense. L'aumento dei rendimenti e il rafforzamento del dollaro hanno innescato prese di profitto, soprattutto tra gli investitori nordamericani, portando a un’inversione dei flussi che fino a quel momento avevano sostenuto gli acquisti di oro da parte degli ETF.

La quantità di oro detenuta dagli ETF a livello globale oggi è minore di circa l'1,5% rispetto all'inizio dell'anno. Sebbene i recenti afflussi suggeriscano un possibile rallentamento delle vendite, è probabile che la domanda di ETF rimanga meno sostenuta rispetto al 2025.

Gli acquisti di ETF sull'oro rallentano

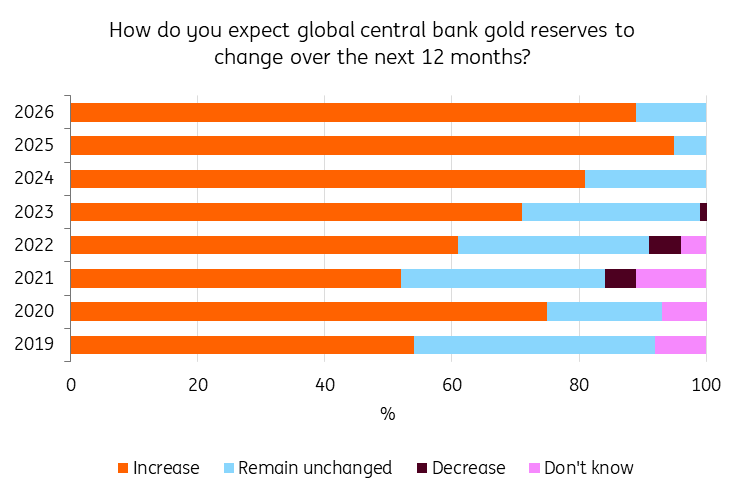

Le banche centrali continuano comprare oro

Sebbene la domanda degli investitori si sia indebolita, gli acquisti da parte delle banche centrali rimangono un pilastro fondamentale del supporto all’oro.

Nel primo trimestre del 2026, le banche centrali e le istituzioni ufficiali hanno aggiunto circa 244 tonnellate d'oro alle proprie riserve. La Polonia si è confermata tra i maggiori acquirenti, mentre la Cina ha esteso a 19 mesi consecutivi la sua serie di acquisti d'oro. Anche diverse altre banche centrali dei mercati emergenti hanno continuato a incrementare le loro riserve.

Anche le prospettive a lungo termine per la domanda istituzionale rimangono positive. Secondo l'ultimo sondaggio del World Gold Council, l'84% delle banche centrali prevede che l'oro rappresenterà una quota maggiore delle riserve globali nei prossimi cinque anni, mentre quasi il 90% si aspetta un aumento delle riserve auree pubbliche nei prossimi 12 mesi.

Le banche centrali prevedono di aumentare le riserve di oro

Oro, la prospettiva a lungo termine rimane intatta

La recente correzione è stata determinata principalmente da fattori macroeconomici ciclici sfavorevoli piuttosto che da un deterioramento dei fondamentali strutturali dell'oro.

La domanda da parte delle banche centrali rimane robusta, la diversificazione delle riserve continua e i rischi geopolitici restano elevati. Tuttavia, i rendimenti più alti e la minore domanda da parte degli investitori si stanno rivelando ostacoli più significativi di quanto previsto in precedenza.

La correzione dell'oro ci ha portati a rivedere le nostre previsioni, ma non la nostra visione generale del mercato. Continuiamo a credere che i fattori strutturali a sostegno dell'oro rimangano intatti. Tuttavia, la ripresa sarà probabilmente più lenta e volatile di quanto previsto in precedenza.

Anche le prospettive dell’argento si sono indebolite

Abbiamo rivisto al ribasso anche le nostre previsioni sul prezzo dell'argento. Sebbene si preveda che il mercato dell'argento rimanga in deficit, alcuni dei principali fattori trainanti della domanda stanno perdendo slancio. La crescita della domanda di energia solare sta rallentando. Inoltre, il riuso dell’argento e la sua sostituzione con altri metalli stanno riducendo la necessità di nuovo argento per ciascun pannello.

Allo stesso tempo, rendimenti più elevati, un dollaro più forte e una domanda degli investitori più debole stanno pesando sui metalli preziosi in generale. In questo contesto prevediamo che l'argento si attesti in media a 68 dollari l'oncia nel terzo trimestre del 2026 e a 74 dollari l'oncia nel quarto trimestre, in calo rispetto alle nostre precedenti previsioni di 79 dollari l'oncia e 84 dollari l'oncia, rispettivamente. Nonostante la revisione al ribasso, continuiamo ad aspettarci che l'argento faccia leggermente meglio dell'oro, sostenuto dai persistenti deficit di mercato e dall’ampia tendenza all'elettrificazione.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più