La Fed di Warsh si fa restrittiva: tassi fermi ma porta aperta ai rialzi

- 17/06

- Forex Tassi Stati Uniti

La Fed cambia rotta verso una politica monetaria più restrittiva: metà del comitato prevede la possibilità di aumentare i tassi quest'anno. Il netto calo dei prezzi dell'energia è comunque una buona notizia e riteniamo che una pausa prolungata sia l'esito più probabile

I mercati riconoscono la prospettiva di tassi di interesse più elevati

La Federal Reserve ha lasciato invariata la politica monetaria nella prima riunione con Kevin Warsh presidente. Una decisione unanime, dato che l'ultra-colomba Stephen Miran ha lasciato il posto a Warsh nel Consiglio dei Governatori, mentre il netto cambiamento di tono del comunicato stampa, notevolmente più breve del solito, è stato sufficiente ad accontentare i tre membri più intransigenti tra i falchi che si erano espressi a maggio. In un messaggio volto a non lasciare dubbi agli investitori sulla credibilità della banca centrale nella lotta all'inflazione, la dichiarazione si conclude affermando: "il Comitato garantirà la stabilità dei prezzi".

Il cambiamento ancora più evidente in senso restrittivo è emerso dalle previsioni aggiornate della Fed. Il nuovo dot plot mostra che 9 dei 18 membri prevedono un aumento dei tassi, contro lo zero di marzo, il che dimostra che la Fed è andata ben oltre la semplice segnalazione di un "rischio bidirezionale" sui tassi di interesse, assumendo una posizione decisamente più restrittiva.

A essere precisi, uno dei membri prevede tre rialzi di 25 punti base nei prossimi sei mesi; cinque membri prevedono due rialzi, e tre uno solo. Otto non si aspettano cambiamenti, mentre solo uno dei membri prevede un taglio dei tassi quest'anno. Ci sono solo 18 dot anziché i soliti 19. Come ampiamente previsto, Kevin Warsh ha deciso di non formulare una previsione. In passato si era già espresso sulle previsioni della Fed, e su come le aspettative dei membri del Comitato sono state disattese, tanto da aver definito “pessimo” il dot plot come, dicendo di non attribuirgli alcun valore. Ha aggiunto, in conferenza stampa: "Non posso darvi alcuna indicazione su cosa faremo in futuro".

Pertanto, la mediana prevede ora un aumento quest'anno, seguito da un taglio l'anno prossimo e da un ulteriore taglio nel 2028, prima di stabilizzarsi in un intervallo compreso tra il 3,0% e il 3,25% nel lungo termine.

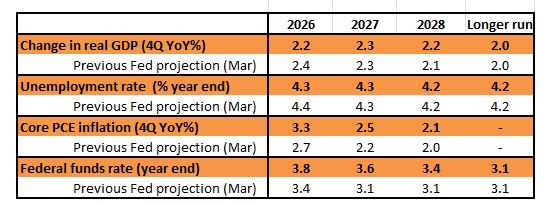

Tassi, previsioni della Fed a giugno vs. marzo

La tabella qui sopra riporta le previsioni mediane della Federal Reserve aggiornate a giugno rispetto a quelle di marzo. Sono leggermente più ottimisti sulla crescita del PIL per il quarto trimestre del 2026 rispetto al consenso (2,2% contro il 2%), ma più preoccupati per l'inflazione rispetto al consenso (deflatore PCE core al 3,3% contro il 3,1% previsto dal consenso).

Kevin Warsh, nominato da un Trump che chiede tagli ai tassi, potrebbe trovarsi ad affrontare alcune critiche in seguito alla decisione del 17 giugno. Ciononostante, la sua enfasi sulla necessità di prevenire effetti di secondo ordine sui prezzi contribuirà a mantenere ancorata la parte a lungo termine della curva dei rendimenti. Questo è, di fatto, ancora più importante per la strategia di crescita di Trump, in quanto consente di contenere i costi dei mutui e dei prestiti alle imprese, limitando al contempo il potenziale aumento dei costi degli interessi sul debito pubblico.

Continuiamo a prevedere una pausa prolungata della Fed

Ora i mercati scontano rialzi per 32 punti base quest'anno, con un totale cumulativo di 42 punti base entro questo periodo del prossimo anno, rispetto ai 19 e 33 punti base previsti prima della pubblicazione dei dati. Ciononostante, ci aspettiamo una pausa prolungata, forse anche di 12 mesi.

Con l'accordo per la riapertura dello Stretto di Hormuz firmato il 18 giugno, i prezzi dell'energia sono crollati. Il petrolio WTI a 76 dollari al barile è in linea con il calo dei prezzi della benzina a 3,75 dollari al gallone, dopo che avevano raggiunto un picco di 4,60 dollari. Ciò dovrebbe contribuire a una netta diminuzione dell’inflazione complessiva mese sul mese a giugno. Inoltre, allevierà la pressione sulle tariffe aeree e sui costi di trasporto merci, contribuendo ulteriormente a ridurre l'inflazione e abbassando la pressione sul potere d'acquisto delle famiglie.

Anche se recentemente i dati sull'occupazione si sono fatti più solidi, la fiducia dei consumatori è ai minimi storici in un contesto in cui i redditi disponibili reali delle famiglie ristagnano. Le aspettative di inflazione dei consumatori e del mercato rimangono entro limiti tollerabili e il rallentamento degli affitti, la debole crescita salariale e l'attenuarsi dell'influenza dei dazi dovrebbero, a nostro avviso, attenuare gradualmente le preoccupazioni della Fed.

La curva dei rendimenti dei Treasury si sposta verso l'alto e si appiattisce, ma la struttura rimane positiva

La reazione all'esito della riunione del FOMC è stata un appiattimento della curva, trainato dalla parte a breve termine. La spiegazione è piuttosto lineare, dato il cambiamento di tono da parte del FOMC nel suo complesso e lo spostamento verso l'alto dei punti mediani. Il rendimento dei titoli a 10 anni è in rialzo, tornando nell'area del 4,45%, e continua a crescere. L’aspetto interessante emerge guardando alla composizione del movimento: c’è stato un calo dell’inflazione breakeven, mentre i rendimenti reali sono cresciuti. Nel complesso, il rialzo del rendimento del Treasury decennale è stato determinato soprattutto dal forte incremento dei tassi reali, che ha più che compensato la flessione dell’inflazione breakeven.

Questo è stato un tema chiave negli ultimi mesi: il continuo rialzo dei tassi reali, a fronte di un calo delle aspettative di inflazione. In effetti, l'inflazione breakeven è complessivamente piuttosto contenuta. L'inflazione nominale si attesta intorno al 4%, mentre il breakeven per i titoli decennali è di poco inferiore al 2,3%. E, di fatto, i breakeven rimangono contenuti lungo tutta la curva. La nostra conclusione, alla luce di tutto ciò, è che i rendimenti a lungo termine probabilmente rimarranno alti (i breakeven sono già contenuti e i rendimenti reali sono in aumento, o quantomeno stabili).

L'orientamento restrittivo della Fed di solito non è positivo per i titoli a breve termine e, teoricamente, potrebbe avere un effetto calmierante sulla parte a lungo termine, in quanto la Fed starebbe mostrando una certa disponibilità a intervenire, se necessario, per contribuire a contenere l'inflazione. Il risultato complessivo di questo scenario è evidente: una curva dei rendimenti più piatta. Rimaniamo comunque preoccupati che il rendimento dei titoli decennali possa salire ulteriormente, raggiungendo l'area del 4,5% e oltre. Detto questo, la fascia dei titoli a 5 anni si è leggermente arricchita, a dimostrazione che il mercato non è del tutto convinto che gli aumenti dei tassi saranno il tema dominante nei prossimi trimestri.

Oltre a ciò, ci aspettavamo qualcosa sulla gestione dell bilancio della Fed, ma su questo punto non abbiamo trovato praticamente nulla. Il programma di acquisto titoli di Stato continua e le ampie riserve rimangono invariate. Sembra che la revisione del bilancio della Fed sia stata rimandata a un secondo momento.

Il dollaro beneficia dell'impegno per la stabilità dei prezzi

Dopo il forte calo dei prezzi dell'energia di questa settimana, i mercati valutari hanno probabilmente accolto la riunione di giugno del FOMC con un orientamento neutrale. Alla fine, l'esito è stato chiaramente restrittivo, con una dichiarazione più concisa incentrata sulla stabilità dei prezzi, un aumento dei tassi nel dot plot e alcuni riferimenti al fatto che la Fed non raggiunge il suo obiettivo di inflazione da cinque anni consecutivi.

Il dollaro ha tratto spunto dall'appiattimento ribassista di 10 punti base della curva dei rendimenti USA e ha guadagnato circa lo 0,5% sulla notizia che la Fed si sta preparando a una stretta monetaria. Un altro dato positivo per il dollaro è quello relativo ai mercati azionari statunitensi, dove la stabilità della parte a lunga scadenza del mercato obbligazionario e il recupero delle perdite intraday da parte delle azioni suggeriscono che gli investitori lato acquisto apprezzano il rinnovato impegno per la stabilità dei prezzi.

Questo impegno serve anche a smorzare l'interesse per la speculazione sulla perdita di valore del dollaro, che l'anno scorso aveva visto oro, bitcoin e valute come il franco svizzero salire sulla base dell'ipotesi che una Fed meno indipendente potesse adottare una politica monetaria più accomodante nei confronti dell'inflazione. Questa eventualità appare molto meno probabile dopo la riunione odierna del FOMC. L'oro è in calo del 2,5% in seguito alla notizia, mentre il cambio USD/CHF è in rialzo di circa lo 0,7%. Queste tendenze potrebbero proseguire.

Una Fed restrittiva potrebbe mantenere il cambio EUR/USD vicino a quota 1,15 quest'estate, con il rischio di una temporanea flessione qualora l'attività economica statunitense o i dati sui prezzi spingessero brevemente le aspettative del mercato verso rialzi dei tassi di 50 punti base quest'anno. Le autorità giapponesi devono ora prepararsi a livelli più elevati per il cambio USD/JPY, forse intorno a 162/163, prima di un nuovo intervento. Ma la già esigua possibilità di un efficace intervento di vendita del dollaro si è ulteriormente ridotta.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più