- Opinione di James Smith

Il ritorno dell’inflazione, la storia si ripete?

- 22/05

Quando l'inflazione schizza alle stelle, i paragoni con gli anni '70 sono sempre inevitabili. Le somiglianze sono sorprendenti, ma lo sono anche le differenze, scrive James Smith. E attenzione! In questo articolo trattiamo di gravi errori grafici…

Se manipolare i grafici fosse un vero e proprio reato, questo meriterebbe l'ergastolo.

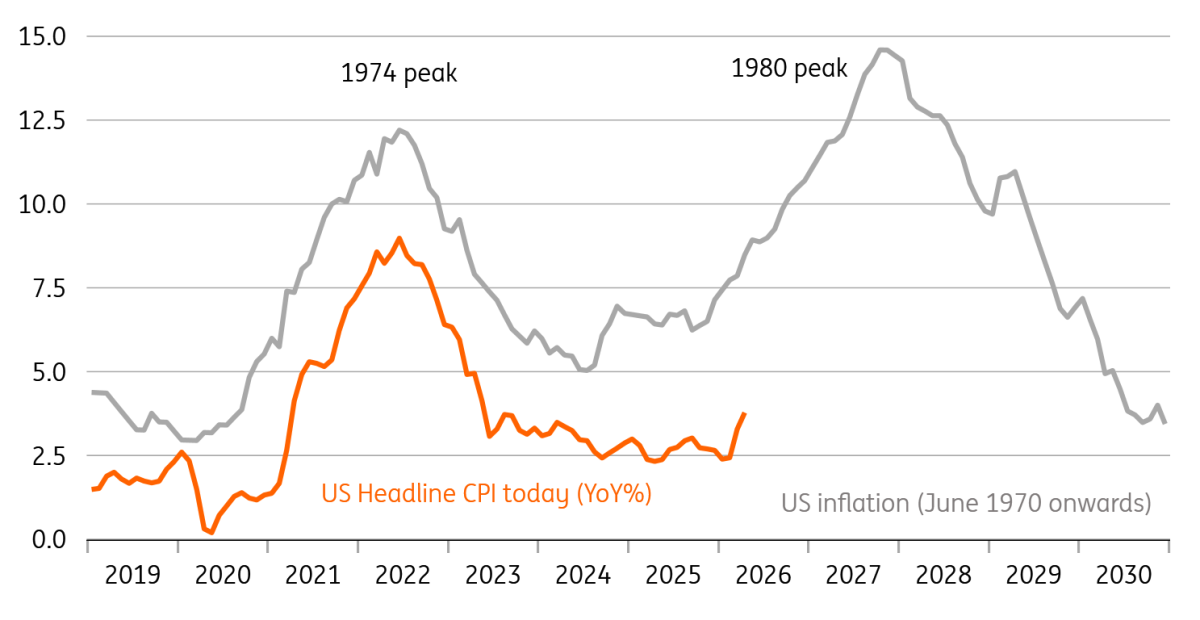

Probabilmente l'avete già visto: il grafico dell'inflazione negli USA nel 2026, sovrapposto a quello dell’inflazione negli anni '70. Secondo alcuni la “prova inconfutabile” che l'inflazione si sta dirigendo verso la doppia cifra e un picco nell'ottobre del 2027. Ne avevamo scritto tre anni fa. E ora torniamo a farlo mentre il grafico riprende a circolare tra gli influencer di LinkedIn a mo’ di presagio di sventura.

Attenzione! Questo grafico contiene crimini contro l'economia...

E sì, le somiglianze sono impressionanti. In molti Paesi l'inflazione non è mai tornata ai livelli pre-Covid, proprio come dopo il picco del 1973. L'intervallo tra le due ondate appare stranamente familiare. E oggi come alla fine degli anni '70, l'Iran è l’epicentro dello smottamento.

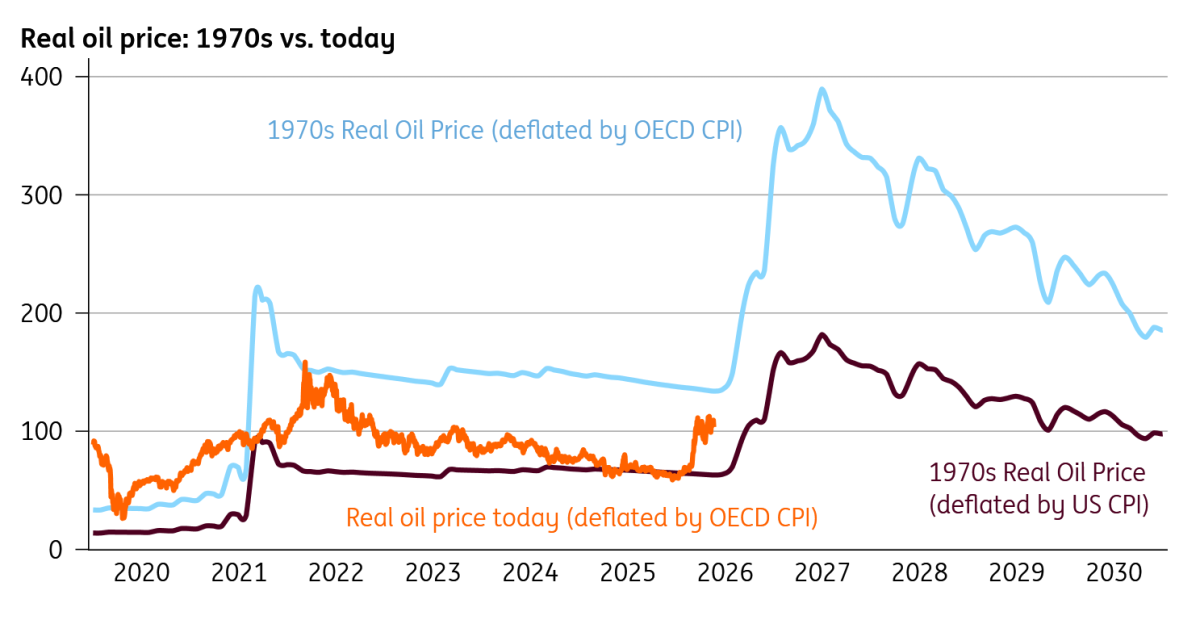

Ma è qui che l'analogia comincia a vacillare: innanzitutto, lo shock in sé. Anche al prezzo attuale di 110 dollari al barile, i prezzi del petrolio in termini reali sono ben al di sotto dei livelli di fine anni '70, soprattutto se si considerano i prezzi dei Paesi OCSE degli ultimi 50 anni. Persino il nostro scenario di escalation a 150 dollari al barile non sembra estremo.

Il prezzo reale del petrolio è inferiore al picco raggiunto alla fine degli anni '70

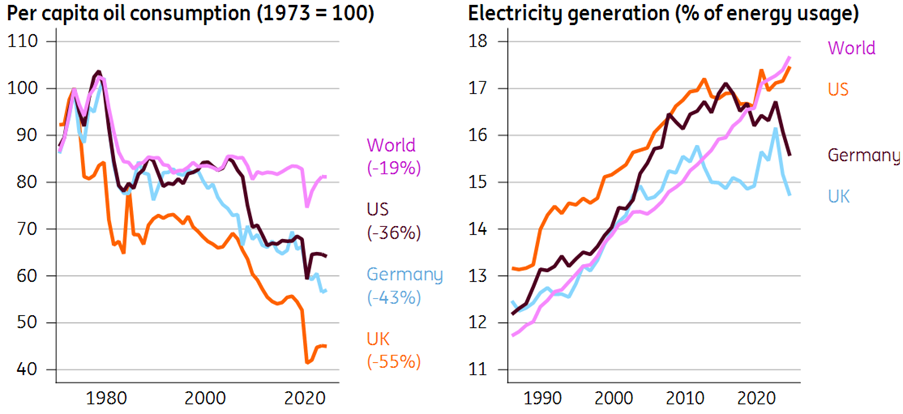

Ancora più importante, l'Occidente non ha più la stessa sete di petrolio di un tempo. Il consumo pro-capite è diminuito di un terzo negli Stati Uniti e di oltre la metà nel Regno Unito, e con esso è calata anche l'intensità energetica. La produzione di elettricità, nel frattempo, ha assunto una quota maggiore del consumo energetico.

In particolare, tutto ciò significa che l'Europa è diventata relativamente più vulnerabile agli shock energetici piuttosto che a quelli puramente petroliferi. E finora, questa non è una crisi energetica. I prezzi del gas naturale in Europa si stanno mantenendo sorprendentemente stabili. Anche se dovessero aumentare, come avvertono gli esperti di materie prime di ING, è comunque improbabile che si raggiungano livelli simili a quelli del 2022.

Oggi il petrolio è meno importante rispetto all'elettricità

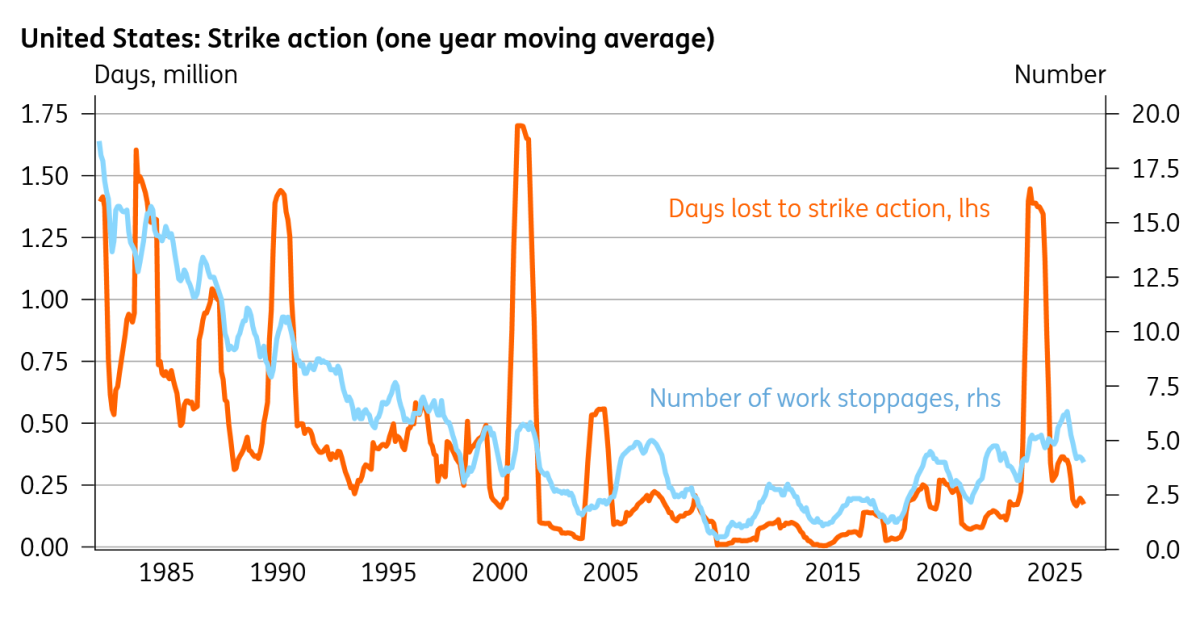

Poi c'è il mercato del lavoro. Il problema dell'inflazione degli anni '70 non riguardava solo l'energia, ma la sua persistenza. Proprio come l'ultimo shock energetico di quattro anni fa, ci ha insegnato che le condizioni e le strutture economiche sottostanti devono essere favorevoli affinché l'inflazione rimanga elevata.

In 50 anni le cose sono cambiate molto. La sindacalizzazione è crollata dal 35% al 15% dal 1980. L'indicizzazione salariale è meno diffusa; il meccanismo che collegava prezzi più alti a salari più alti si è interrotto. Anche gli scioperi sono molto meno frequenti. È interessante notare che quest'ultima tendenza ha iniziato a invertirsi dal 2020. Ma ricordiamo che nel 2022 gli shock energetici si sono verificati in un momento di eccezionale scarsità di manodopera e carenza di lavoratori. Ora il contesto è diverso.

Anche le banche centrali hanno imparato la lezione. Nessuno vuole fare la fine di Arthur Burns, il famigerato presidente della Fed che mantenne una politica monetaria troppo accomodante mentre l'inflazione saliva alle stelle all'inizio degli anni '70.

Oggi i responsabili politici sono tanto preoccupati di ripetere gli errori di mezzo secolo fa quanto sono ossessionati dall'idea di imparare dal successo della Bundesbank, famosa per essere riuscita a tenere sotto controllo l'inflazione molti anni fa.

Ecco perché i decisori tengono d'occhio con attenzione le aspettative di inflazione. Fortunatamente, almeno sui mercati finanziari, queste aspettative sembrano contenute. Ma se qualcosa dovesse cambiare, le banche centrali sono pronte a intervenire, come hanno già lasciato intendere senza mezzi termini. Per questo motivo ci aspettiamo un aumento dei tassi da parte della BCE a giugno, anche se le ragioni per una politica monetaria più restrittiva sono tutt'altro che scontate.

Il potere dei lavoratori è diminuito nel corso degli ultimi 50 anni

Se c'è un ambito in cui il parallelismo con gli anni '70 trova riscontro, è quello della politica di bilancio. Negli Stati Uniti in particolare, la spesa pubblica ha contribuito a innescare la prima ondata inflazionistica in entrambi gli episodi. E anche le politiche di sostegno hanno continuato a stimolare l’economia in entrambi i casi: dall'indicizzazione della previdenza sociale nel 1972 al sostegno energetico europeo, fino al programma CHIPS e all'Inflation Reduction Act statunitense del 2022. E in entrambi i casi, è stato difficile ripristinare i conti pubblici tra un'ondata e l'altra.

Solo il tempo ci dirà se l'analogia sarà valida anche durante questa seconda ondata. I vincoli sono certamente più stringenti. Rendimenti più elevati dei titoli di Stato limitano la possibilità per l'Europa di attuare un altro grande pacchetto di sostegno. E la volontà del Congresso di approvare un altro ingente pacchetto di tasse è discutibile. A novembre ci sono le midterm, e gli equilibri dopo il voto probabilmente renderanno la situazione più difficile.

Poi c'è il territorio veramente inesplorato.

L'invecchiamento della popolazione si combina con un forte calo dell'immigrazione, che minaccia nuove carenze di manodopera in alcuni settori. I dati di questa settimana hanno mostrato che la migrazione netta nel Regno Unito è a un quinto rispetto al picco del 2023. I banchieri centrali, dagli Stati Uniti al Regno Unito, iniziano a preoccuparsi delle implicazioni inflazionistiche; è una tendenza con pochi precedenti in Occidente. È qualcosa che dobbiamo monitorare, ma non sono ancora convinto che sia una questione rilevante per il 2026 e per l'attuale crisi.

E poi c'è l'intelligenza artificiale, dove il parallelo più calzante potrebbe essere il boom di produttività degli anni '90, guidato dai computer, che ha contribuito a contenere l'inflazione. È certamente così che il nuovo presidente della Fed, Kevin Warsh, vede l'impatto dell'IA. Ma avrà molto peso in un contesto di shock energetico? I recenti commenti da falco provenienti dalla Fed suggeriscono il contrario.

Quindi, a che punto siamo?

I parallelismi storici sono affascinanti e spesso irresistibili. Ma nessun periodo è una corrispondenza perfetta. E oggi, nonostante le somiglianze estetiche, non siamo proprio negli anni '70. Ma, d’altra parte, perché rinunciare a un bel grafico?

James Smith

THINK – Previsioni sui mercati sviluppati

Stati Uniti (James Knightley)

In una settimana più breve a causa delle festività del 25 maggio, il principale evento macroeconomico sarà legato al rapporto sui redditi e le spese personali di aprile. La spesa complessiva sarà sostenuta dall'aumento dei prezzi della benzina, ma per il resto è probabile che si registri una certa debolezza in un contesto in cui la fiducia dei consumatori è molto bassa. Sappiamo già che le vendite di automobili sono diminuite e che le vendite al dettaglio in generale hanno avuto un andamento altalenante. Anche la debolezza rilevata dalle indagini sul settore dei servizi suggerisce una spesa contenuta.

Il rapporto include anche l'indicatore di inflazione preferito dalla Fed, il deflatore PCE core (Personal Consumption Expenditures Price Index). Si prevede che mostrerà un aumento dei prezzi dello 0,3% su base mensile, contro l'aumento dello 0,4% su base mensile registrato dall'indice dei prezzi al consumo (CPI) core. Questo perché alcune componenti, come le tariffe aeree e i costi dell'assistenza sanitaria, sono più strettamente allineate con i parametri dell'indice dei prezzi alla produzione (PPI) per tali componenti, mentre la debolezza dei mercati azionari deprimerà la componente delle commissioni di gestione del portafoglio. Ciò farà poco per placare le preoccupazioni sull'inflazione in un contesto in cui i costi di trasporto merci stanno aumentando sensibilmente in risposta all'aumento dei prezzi dei carburanti. Sono previsti anche diversi interventi di membri della Fed, che probabilmente adotteranno un atteggiamento piuttosto restrittivo, il che manterrà il mercato propenso a possibili rialzi dei tassi nei prossimi 18 mesi.

THINK – Previsioni sull’Europa Centrale e Orientale

Polonia (Adam Antoniak)

• Vendite al dettaglio di aprile (lunedì): la crescita delle vendite al dettaglio sarà probabilmente molto più debole rispetto a marzo. Una quota sostanziale della spesa pasquale si è concentrata a marzo quest'anno, poiché le festività sono cadute all'inizio di aprile, mentre l'anno scorso la maggior parte si è svolta ad aprile. Oltre all’effetto base per le vendite di prodotti alimentari, i prezzi del carburante rimangono alti e i sondaggi sulla fiducia dei consumatori indicano una minore propensione a effettuare acquisti importanti. Anche l'incertezza legata agli sviluppi in Medio Oriente pesa sulla fiducia.

-

IPC Flash (venerdì): Prevediamo un ulteriore aumento dell'inflazione a maggio, trainato da una base di confronto bassa per i carburanti e dell'inflazione core a maggio 2025. I prezzi della benzina hanno continuato a salire su base mensile nonostante la riduzione delle accise e un tetto massimo ai prezzi, oltre all'aumento dei prezzi all'ingrosso, mentre l’inerzia dell'inflazione core è stata superiore rispetto al corrispondente periodo del 2025. Prevediamo che l'inflazione rimarrà al di sopra del limite superiore dell’intervallo considerato accettabile dalla banca centrale. Il limite superiore è intorno al 3,5%, mentre l’obiettivo centrale è intorno al 2,5%. Nella conferenza stampa di maggio, il governatore della Banca Nazionale di Polonia, Adam Glapiński, ha citato questo fattore come una condizione per un potenziale inasprimento della politica monetaria, presupponendo che l'inflazione rimanga al di sopra del target nel medio termine.

Ungheria (Peter Virovacz)

-

Tasso di riferimento (martedì): Cresce chiaramente l'entusiasmo per le prossime mosse della Banca Nazionale d'Ungheria. Tuttavia, per ora preferiamo ridimensionare le aspettative di un taglio dei tassi. Abbiamo sentito troppe volte che le proiezioni aggiornate del personale definiranno il percorso a breve termine, con le nuove previsioni (Rapporto sull'inflazione) che saranno rese note in concomitanza con la riunione di giugno sulla politica monetaria. Prevediamo che la banca centrale sarà soddisfatta della resistenza dell'inflazione agli shock dei prezzi energetici finora. Accoglierà con favore la forza e la stabilità del fiorino ungherese, ma metterà in guardia contro il panorama geopolitico in continua evoluzione. In definitiva, al momento i tempi non sembrano adatti per alcun tipo di cambiamento, ma forse la decisione di giugno darà un po’ di pepe a un’insipida stagione estiva.

Repubblica Ceca (David Havrlant)

• PIL del 1° trimestre (venerdì): Poiché le turbolenze in Medio Oriente hanno spinto al rialzo i prezzi del petrolio greggio e del gas naturale e alimentato l'incertezza per il terzo mese consecutivo a maggio, riteniamo che l'intera situazione abbia esercitato pressione sia sulla fiducia dei consumatori che su quella delle imprese nello stesso mese. L'Ufficio di statistica probabilmente confermerà un PIL debole nel primo trimestre 2026, anche se noi intravediamo un certo margine per una lieve revisione al rialzo. Ci interessa capire se gli investimenti fissi hanno subito una pausa all'inizio dell'anno o se, al contrario, si osserveranno cambiamenti significativi nelle scorte.

Eventi chiave nei mercati sviluppati

Eventi nell’Europa Centrale e Orientale

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più