Benzina, petrolio, gas: l’attesa dei mercati e gli scenari aggiornati sui prezzi

- 15/05

- Materie prime, Food & Agricoltura Energia

I mercati dell’energia sono estremamente sensibili agli sviluppi del conflitto in Medio Oriente. Le interruzioni delle forniture sono significative, ma l’effetto potrebbe essere peggiore: diversi fattori contribuiscono ad allentare la pressione sui prezzi

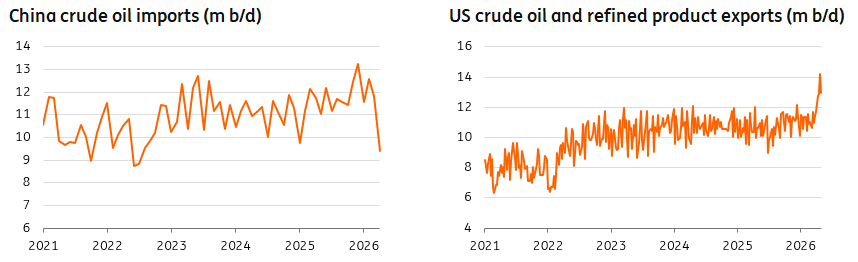

Petrolio, il calo delle importazioni dalla Cina e la crescita delle esportazioni USA mitigano i rialzi

È stato un altro mese volatile per i mercati energetici, con i prezzi del petrolio che hanno subito forti oscillazioni a causa delle notizie relative all'Iran. L'ottimismo per un imminente accordo di pace si è smorzato dopo che il presidente Trump ha respinto la controproposta di pace di Teheran. Di conseguenza, anche le speranze di una rapida ripresa dei flussi energetici attraverso lo Stretto di Hormuz sono svanite. Così il Brent è tornato sopra i 100 dollari al barile.

Tuttavia, con il mercato petrolifero alle prese con un'interruzione dell'offerta di circa 13 milioni di barili al giorno, potrebbe sorprendere che i prezzi non siano molto più alti. Una parte del mercato continua a sperare nella possibilità che i flussi energetici possano riprendere. Tuttavia, alcuni fattori fondamentali hanno contribuito a questo risultato. Le importazioni di petrolio cinesi sono diminuite significativamente, mentre le esportazioni di petrolio statunitensi si sono mantenute su livelli record da aprile, contribuendo ad attenuare la pressione al rialzo sul mercato. Ma si tratta di soluzioni temporanee. La Cina farà affidamento sulle scorte per compensare il calo delle importazioni, mentre analogamente la crescita delle esportazioni statunitensi è alimentata dalle scorte piuttosto che da un aumento dell'offerta.

Un altro elemento che ha contenuto il mercato è la distruzione della domanda di petrolio a cui stiamo già assistendo. I prezzi del greggio non hanno dovuto raggiungere livelli così elevati come molti si aspetterebbero affinché la domanda iniziasse a calare. Ciò è in gran parte attribuibile alla forza con cui sono cresciuti i prezzi dei prodotti raffinati (benzina, gasolio, carburante per aerei), che ha contribuito notevolmente a far scendere la domanda prima che il prezzo del petrolio potesse salire ancora.

Sebbene permanga una notevole incertezza sull'evoluzione della situazione, ipotizziamo una ripresa dei flussi petroliferi nella restante parte del secondo trimestre, che a sua volta consentirebbe flussi più vicini alla normalità nel terzo trimestre. In questo scenario, il prezzo medio del Brent si attesterebbe a 104 dollari al barile nel secondo trimestre del 2026 e a 92 dollari al barile nel quarto trimestre. Chiaramente, però, ogni giorno che passa senza una soluzione spinge il mercato verso uno scenario ben più pessimistico.

Petrolio, con la guerra in Iran la Cina importa meno, mentre gli USA esportano di più

Gas, la distruzione della domanda tiene sotto controllo il mercato... per ora

Sebbene i prezzi del gas in Europa siano superiori ai livelli pre-guerra con l'Iran, sono diminuiti significativamente rispetto al picco raggiunto dopo l'inizio del conflitto. Riteniamo che i mercati del gas sottovalutino l'entità dell'interruzione dell'offerta. Il mercato del gas ha una minore capacità di resistere agli shock dell'offerta. Infatti, il GNL in uscita dal Golfo Persico non ha grandi alternative al passaggio attraverso lo Stretto di Hormuz. Sebbene i dati di monitoraggio delle navi mostrino che il Qatar ha spedito i suoi primi due carichi di GNL dall'inizio della guerra, questo dato è ben al di sotto dei flussi normali.

Il mercato del GNL non dispone di sufficiente margine di manovra per compensare queste perdite di offerta. Per questo dovrà fare affidamento sulle scorte e sulla distruzione della domanda per cercare di riequilibrare la situazione, elementi che però non stiamo vedendo. In Asia, si sta verificando una transizione dal gas al carbone nel settore energetico, mentre anche la domanda industriale inizia a subire la pressione. Nel frattempo, fare affidamento sulle scorte significa che gli acquirenti dovranno tornare sul mercato in un secondo momento per rifornirsi. Il maggiore rischio al rialzo per il mercato è che questo rifornimento debba avvenire prima che riprendano i flussi di energia attraverso lo Stretto di Hormuz.

Se dovessimo assistere all'ingresso di acquirenti asiatici nel mercato spot del GNL per ricostituire le scorte o compensare le interruzioni nei volumi contrattualizzati, ciò aumenterebbe la concorrenza tra Europa e Asia per i carichi, spingendo i prezzi al rialzo.

Le riserve di gas nell'UE sono relativamente scarse, con un livello di riempimento del 35% rispetto a una media quinquennale del 48%. Ciò renderà più difficile il riempimento delle riserve, soprattutto perché la curva forward del TTF – attualmente in backwardation – non incentiva lo stoccaggio. Una maggiore flessibilità negli obiettivi di stoccaggio dell'UE contribuisce ad allentare la pressione sul mercato in vista dell'inverno 2026/27. Tuttavia, affrontare l'inverno con un livello di stoccaggio del 75% (che è il minimo consentito in condizioni estreme) renderebbe il mercato europeo più vulnerabile durante la stagione invernale e comporterebbe un aumento dei prezzi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più