Dazi, caccia all’affare nel Food & Beverage. Le aziende USA puntano a quelle UE, e viceversa

- 10/11/25

- Materie prime, Food & Agricoltura Produzione, edilizia e commercio al dettaglio

I produttori del Food & Beverage europeo stanno riconsiderando il loro approccio al mercato statunitense: i dazi e il dollaro più debole erodono i guadagni e diventa più conveniente avere una produzione locale in Nord America. Così crescono le operazioni di M&A

Alimentare, nel 2025 record nell’M&A UE-USA

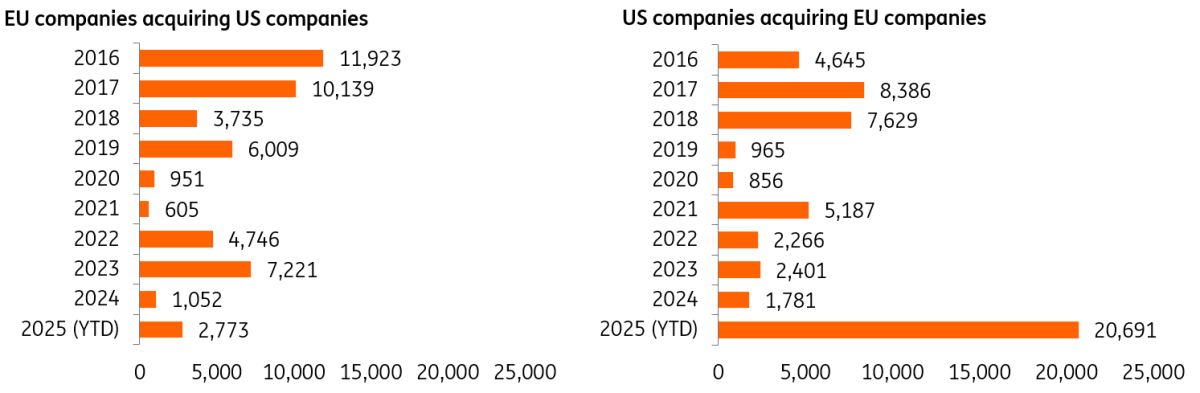

Ci stiamo lasciando alle spalle un anno di estremi per quanto riguarda le fusioni e acquisizioni nel settore alimentare tra le due sponde dell’Atlantico. E non siamo nemmeno a dicembre. Le trattative hanno subito un forte rallentamento nel primo semestre, poiché i dazi avevano reso le aziende diffidenti portando costi e tempi extra per completare le negoziazioni. A ciò è seguita un'estate da record con accordi da diversi miliardi di euro nel settore dei cereali per la colazione, come Ferrero e WK Kellogg, dei prodotti a base di patate, con Simplot e Clarebout, così come nel settore del beverage. In particolare, l'accordo tra Keurig Dr Pepper e JDE Peet's ha contribuito all’aumento del valore delle operazioni di M&A svolte nel settore nel corso dell’anno che ora ammonta a quasi 25 miliardi di euro.

Il numero di accordi è meno straordinario. Ma non sorprende, dato il rallentamento nella prima metà del 2025. Tuttavia, il sentiment del mercato è notevolmente migliorato. Quindi gli ultimi mesi del 2025 probabilmente avranno più cose in serbo, con potenziali vendite della divisione globale di Nestlé dedicata all’acqua in bottiglia e del settore Salute e quello Nutrizione Animale della svizzera DSM-Firmenich.

Food & Beverage, nel 2025 accordi di M&A transatlantici per quasi 25 miliardi di euro

Deal value in €m

Fusioni e acquisizioni come strumento per affrontare i crescenti rischi geopolitici

Le considerazioni geopolitiche stanno acquisendo sempre più importanza nella strategia aziendale del settore alimentare. Le fusioni e acquisizioni possono diventare più interessanti, ad esempio, quando contribuiscono a ridurre o compensare l'impatto dei dazi, a migliorare la resilienza della catena di approvvigionamento o a beneficiare di un contesto normativo più favorevole.

Un recente sondaggio KPMG sui piani di fusioni e acquisizioni delle aziende ha mostrato che i dazi hanno spinto circa il 25% delle aziende e dei private equity statunitensi a cambiare il tipo di attività e i Paesi presi in considerazione.

Ma i dazi non sono l’unico motore delle fusioni

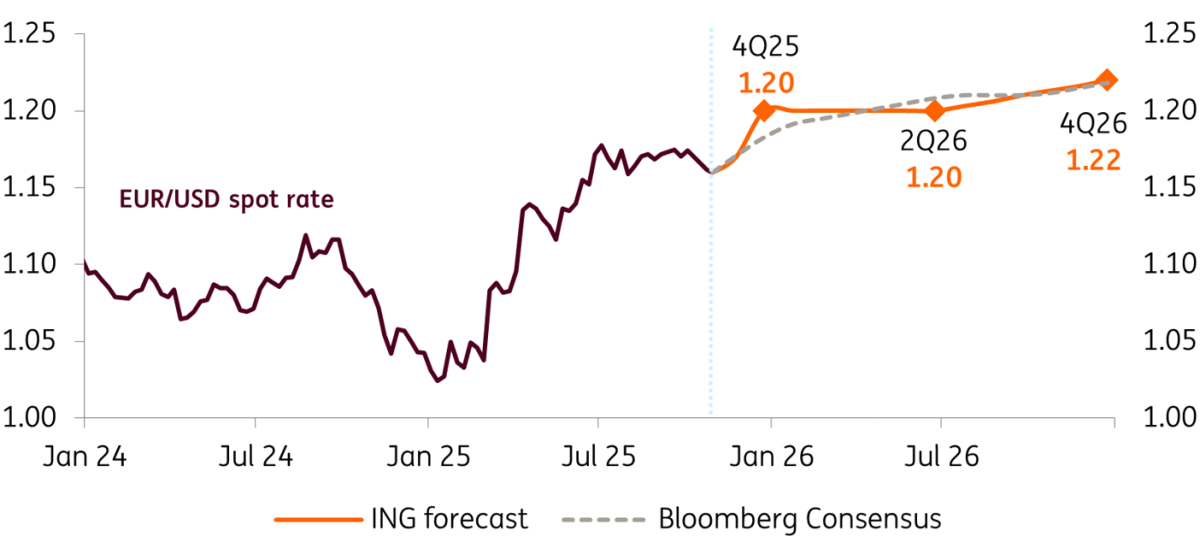

Gli Stati Uniti sono stati un’area chiave per molte aziende europee del Food & Beverage in cerca di crescita e diversificazione, date le dimensioni del mercato e la ricchezza delle famiglie. Attualmente, i dazi non sono l'unico fattore che spinge le aziende a valutare opzioni di M&A negli Stati Uniti. Anche gli sviluppi macroeconomici e quelli di borsa creano slancio. Le prospettive per l'economia statunitense sono più solide rispetto all'Eurozona, nonostante le sfide economiche poste dai dazi.

Prevediamo diversi tagli dei tassi di interesse negli Stati Uniti nel 2025 e nel 2026, generalmente considerati uno stimolo per le fusioni e acquisizioni. Le aziende europee interessate a concludere accordi negli Stati Uniti troveranno inoltre fiducia nella persistente debolezza del dollaro, che dovrebbe accompagnare la valuta americana anche nel 2026. Ulteriori fattori favorevoli includono il mantenimento di una bassa tassazione sulle società e una regolamentazione antitrust meno stringente. Quest'ultima è particolarmente rilevante per le transazioni di maggiore entità.

Aree di interesse chiave per le aziende UE negli Stati Uniti

A causa del generale livello di consolidamento del mercato alimentare statunitense, non sono molte le aziende dell’UE che possono acquisire grandi asset oltreoceano. Per questo, la maggior parte dei produttori europei che volesse stabilirsi negli USA dovrà accontentarsi di operazioni di M&A con realtà più piccole, oppure dovrà creare un proprio stabilimento di produzione locale. Entrambe le opzioni presentano vantaggi e svantaggi. Tuttavia, l'acquisizione di asset esistenti consente agli acquirenti di evitare le difficoltà legate all'assunzione di personale in un mercato del lavoro manifatturiero – quello statunitense – attualmente già piuttosto teso, e influenzato da severi controlli sull'immigrazione.

Due aree sono di particolare interesse per gli acquirenti con sede nell'UE che puntano a fare M&A negli USA.

1. Attualmente, gli esportatori europei di prodotti popolari, tra cui birra, vino, cioccolato, caffè e prodotti a base di patate, si trovano in una situazione di svantaggio competitivo rispetto ai produttori statunitensi, poiché i dazi doganali e il rafforzamento dell'euro fanno aumentare il prezzo della loro merce sul mercato statunitense. Ciò stimola l'interesse per l'acquisizione di asset produttivi locali o di linee di produzione aggiuntive presso stabilimenti esistenti.

2. Il forte aumento dei prezzi dei prodotti alimentari negli ultimi anni ha accresciuto la popolarità dei prodotti private label (quelli venduti a marchio del supermercato, ad esempio). Ciò crea opportunità di espansione per i produttori europei negli Stati Uniti. Poiché questo segmento è più consolidato nell'UE (vedi annex), i produttori possono offrire i loro prodotti e la loro competenza a clienti come Walmart e Target, ma anche a nomi noti come Aldi (il discount tedesco), che sta rapidamente espandendo la sua rete di negozi negli Stati Uniti.

C’è anche l’opzione di produrre in Messico

Nella produzione di alimenti e bevande, solitamente è economicamente vantaggioso produrre vicino alle materie prime o al consumatore finale. Tuttavia, per i prodotti esenti da dazi doganali ai sensi dell'USMCA (l’accordo USA, Messico, Canada), produrre in Messico può rappresentare una buona alternativa per il mercato nordamericano. L'UE ha investito in legami commerciali più stretti con il Messico e in un accordo commerciale recentemente modernizzato, che crea maggiore certezza per le aziende e apre la strada a maggiori investimenti reciproci.

Il Messico offre un mercato interno considerevole e in espansione, con costi di produzione inferiori di circa il 50% rispetto a Stati Uniti e Canada, il che lo rende attraente per le attività orientate all'export. In passato, questo ha attratto aziende come Nestlé, Heineken e AB InBev, con Nestlé che ha riconfermato la sua presenza all'inizio del 2025 annunciando un investimento di 1 miliardo di euro nel Paese nei prossimi tre anni.

Aree di interesse chiave per le aziende statunitensi nell'UE: grandi asset e buy and build

Mentre le aziende europee valutano le loro opzioni negli Stati Uniti, le aziende americane stanno chiaramente facendo sentire la loro presenza sul mercato europeo. Gli accordi tra Simplot & Clarebout e Keurig Dr Pepper & JDE Peet's dimostrano che le aziende statunitensi possono acquisire alcune delle più grandi aziende del food & beverage europeo quando ritengono che ciò sia strategicamente appropriato. Sebbene queste due operazioni coinvolgano acquirenti strategici, anche le società di private equity statunitensi vantano una solida esperienza in fusioni e acquisizioni in Europa, tra cui ED&F Man (commercio di materie prime), Flora Foods (creme spalmabili a base vegetale), Refresco (bevande), Europe Snacks (snack salati) e Malteries Soufflet (malto).

Pertanto, quando le grandi aziende alimentari europee valutano la possibilità di dismettere alcuni propri rami o direttamente di vendere, i candidati più probabili sono gli acquirenti strategici americani e le società di private equity. Il mercato europeo relativamente frammentato offre alle società di private equity l'opportunità di acquistare e costruire "piattaforme" più ampie. Tale consolidamento è attualmente in atto nel settore dei gelati e nel commercio di materie prime.

L'accordo commerciale tra Stati Uniti e Unione Europea sembra destinato a stimolare le esportazioni di prodotti alimentari e agricoli statunitensi verso l'UE, in quanto include l'intenzione di garantire un accesso preferenziale al mercato dell'Unione Europea per prodotti statunitensi come pesce, mais, olio di soia e frutta secca. Anche se ciò potrebbe ridurre la necessità per le aziende statunitensi in questi sottosettori di cercare asset di trasformazione in Europa, c’è la possibilità che le realtà a stelle e strisce siano interessate a una maggiore capacità di distribuzione.

La spinta all'autonomia tramite le fusioni e acquisizioni nel settore alimentare

Il settore alimentare è ritenuto sempre più strategico su entrambe le sponde dell'Atlantico; da qui la spinta dei decisori politici dell'UE e degli Stati Uniti a rafforzare la resilienza della produzione alimentare nazionale. Le preoccupazioni relative all'autonomia strategica e alla sicurezza nazionale restringono la lista dei partner accettabili per le attività agricole e di trasformazione alimentare, con le entità non occidentali che ovviamente perdono attrattiva.

Quando aumentano le tensioni geopolitiche, gli investimenti tendono a spostarsi verso Paesi "geopoliticamente più vicini". Ciò significa che le aziende europee e americane investiranno una quota maggiore nel loro mercato interno o in altre economie occidentali in risposta all'incertezza geopolitica. In questo senso, il mutevole scenario geopolitico influenza anche i flussi di investimenti diretti esteri (IDE) e le fusioni e acquisizioni (M&A).

I cambiamenti nel panorama geopolitico stimolano le fusioni e acquisizioni transatlantiche

Finora, nel 2025, abbiamo assistito a diverse importanti alleanze transatlantiche tra aziende del food & beverage europee e statunitensi. Guardando al futuro, prevediamo che fattori geopolitici, come i dazi, fungeranno da catalizzatori per ulteriori accordi transatlantici. Dazi, tagli dei tassi e l'euro più forte sono fattori che spingono le aziende europee a valutare la propria posizione nel mercato statunitense.

Ci sono molte ragioni che portano a fusioni e acquisizioni. Tra queste, va considerato che l’M&A diventa anche uno strumento per gestire i rischi geopolitici e commerciali. Con un accordo commerciale provvisorio tra UE e USA in vigore e nessuna grande tornata elettorale prevista nei due blocchi, entriamo in un periodo di relativa calma. Gli accordi che possono essere eseguiti rapidamente e integrati facilmente, ovviamente, hanno un vantaggio e il 2025 ha dimostrato che il mercato può cambiare e adattarsi rapidamente.

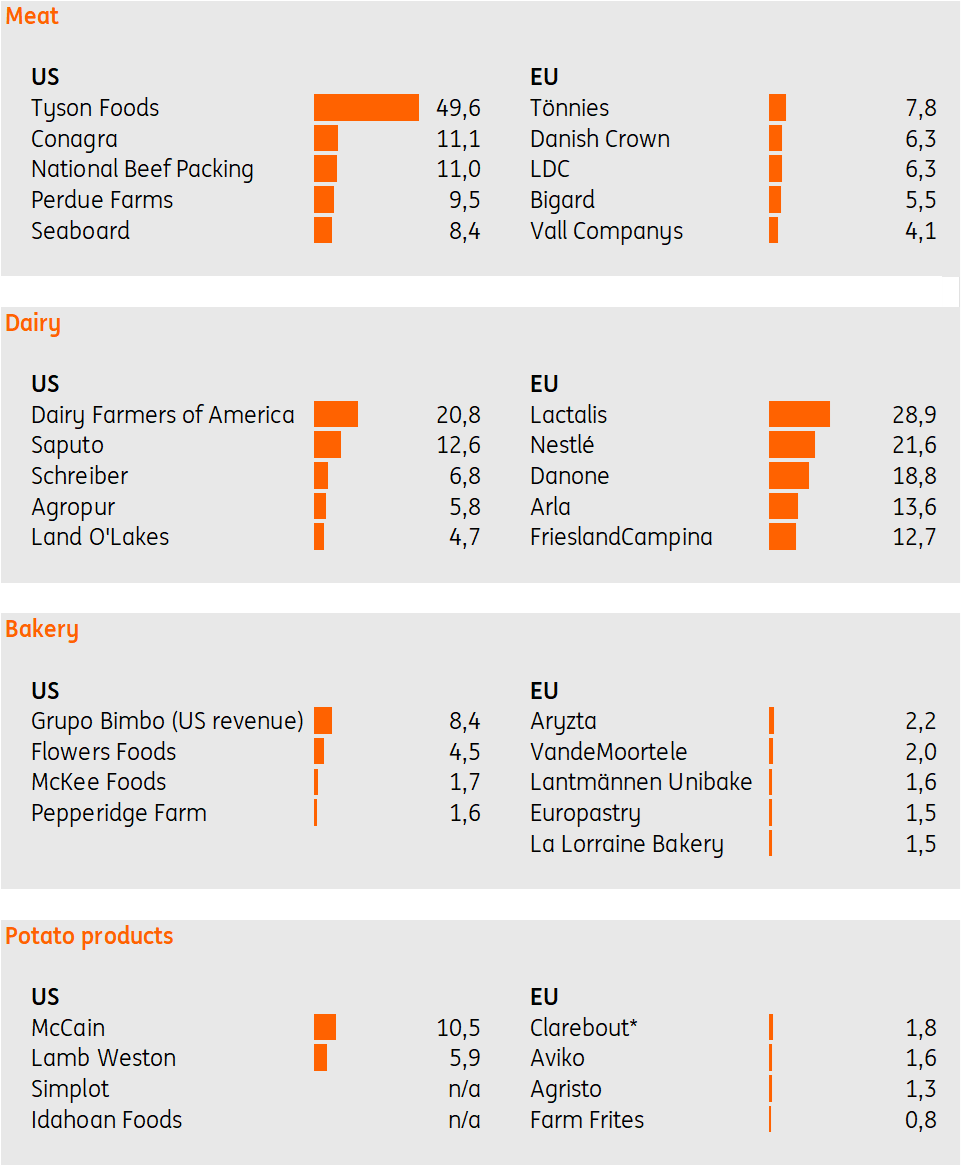

Le grandi aziende dell’alimentare negli Stati Uniti tendono ad essere più grandi delle controparti europee

Fatturato aziendale (miliardi di euro) nell'ultimo anno in diversi sottosettori.

Annex: Mercato alimentare UE-USA: dimensione simile, grandi differenze

La spesa totale delle famiglie per alimenti e bevande ha raggiunto i 2,26 trilioni di euro negli Stati Uniti e i 2,34 trilioni di euro nell'UE e nel Regno Unito nel 2024. Tuttavia, esistono notevoli differenze tra i due mercati di cui i produttori di alimenti e bevande dovrebbero essere consapevoli.

1. Il panorama del food & beverage è più consolidato negli Stati Uniti rispetto all'UE. Le aziende statunitensi hanno dimensioni maggiori se si considerano i ricavi dei principali attori nei settori della lavorazione di carne, prodotti da forno e patate. Fa eccezione il settore lattiero-caseario.

2.Il consumo fuori casa è molto più importante negli Stati Uniti. Lì, rappresenta il 59% della spesa alimentare totale, contro il 33% nell'UE. I principali clienti dei produttori dell'UE sono solitamente i rivenditori di generi alimentari, mentre per i produttori con sede negli Stati Uniti, i ristoranti fast food e le aziende di ristorazione sono più importanti.

3. I grandi marchi hanno una posizione molto più forte nel commercio al dettaglio alimentare statunitense, mentre il private label è meno diffuso. I prodotti private label rappresentano il 21% delle vendite totali nel commercio al dettaglio alimentare statunitense, rispetto al 39% nei principali Paesi europei. In entrambi i mercati, i marchi privati stanno guadagnando quote di mercato.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più