Quindi, quanto grave era il “Sell America” di aprile?

- 17/06/25

- Tassi

Prima della sospensione dei dazi ad aprile, eravamo andati tutti nel panico perché i titoli del Tesoro USA si sono comportati come un asset rischioso sotto pressione. Ci sono state molte speculazioni su chi stesse vendendo e quanto fosse importante. Presto ne sapremo di più. Ma, man mano che avremo i dati, ricordiamo che è tipico riscontrare forti cali.

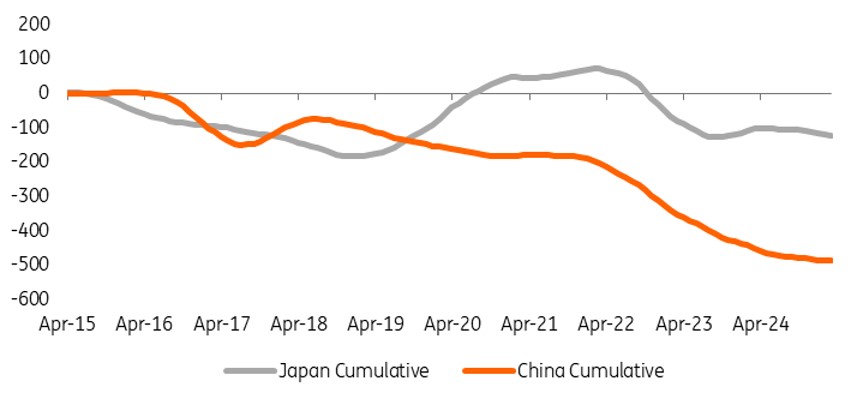

Cina e Giappone vendono titoli americani da anni

I dati di mercoledì 18 giugno del Treasury International Capital (TIC) sono più attesi del solito. Riguardano aprile, il mese del "Giorno della Liberazione" e la successiva tregua dei dazi (9 aprile). Il periodo è stato infatti dominato da una significativa svendita di titoli del Tesoro: il rendimento a 10 anni è salito da un minimo del 3,85% al 4,6% (tra il 5 e il 9 aprile). Si è parlato molto di vendite dall’estero, tanto che la tendenza è stata definita "Sell America". I dati in arrivo aiuteranno a valutare se e in che misura la vendita dei titoli americani sia stata davvero una scelta per i detentori esteri.

Innanzitutto, un po' di contesto. Cina e Giappone sono stati i maggiori venditori netti di titoli del Tesoro USA negli ultimi anni. I numeri mensili sono piuttosto volatili, quindi per avere un'idea di cosa stia succedendo, il grafico seguente mostra il volume cumulativo delle vendite nette nell'ultimo decennio. Periodo nel quale la Cina ha liquidato quasi 500 miliardi.

Treasury, vendite nette cumulative di Cina e Giappone nell'ultimo decennio

In miliardi di USD, cumulativi dal 2015

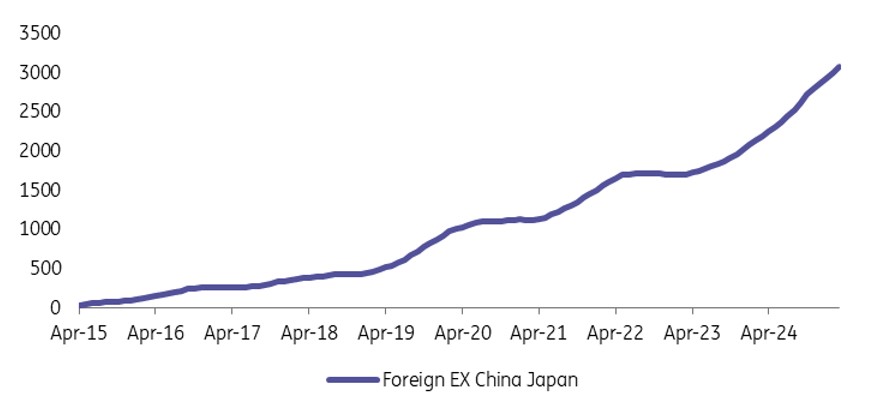

Ma molti altri investitori stranieri li hanno acquistati

Tuttavia, la maggior parte degli altri detentori esteri è stata un acquirente netto. Il grafico sottostante mostra tutti gli altri detentori di titoli del Tesoro raggruppati. Insieme, hanno accumulato un patrimonio netto di 3.000 miliardi di dollari nello stesso periodo.

Gli acquisti netti stranieri di Treasury hanno dominato il mercato nell'ultimo decennio

In miliardi di USD, cumulativi dal 2015

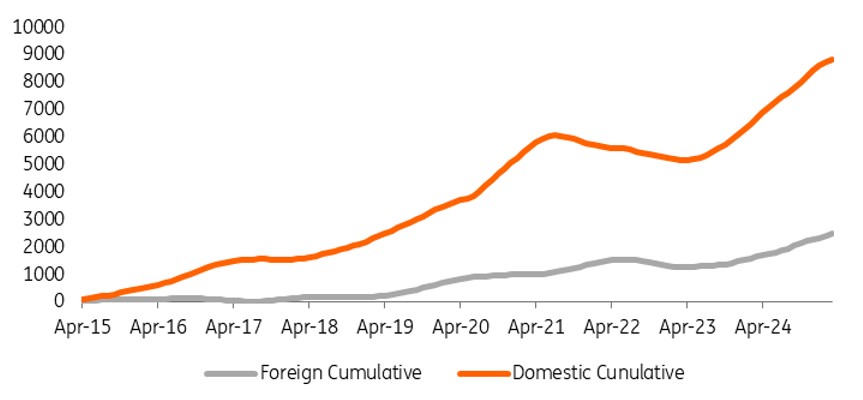

L'altro aspetto contestuale da tenere presente è il maggiore impegno profuso dagli investitori nazionali. Mentre gli investitori esteri hanno aggiunto circa 2.500 miliardi di dollari al loro portafoglio, quelli nazionali ne hanno aggiunti quasi 9.000 miliardi. Pertanto, il portafoglio nazionale è salito al 50% del debito totale, mentre quello estero è sceso al 33% (la quota rimanente è detenuta dalla Federal Reserve).

Gli acquirenti domestici dominano il mercato dei Treasury americani

In miliardi di dollari, cumulativi dal 2015

Cosa aspettarsi dagli ultimi dati e come interpretarli

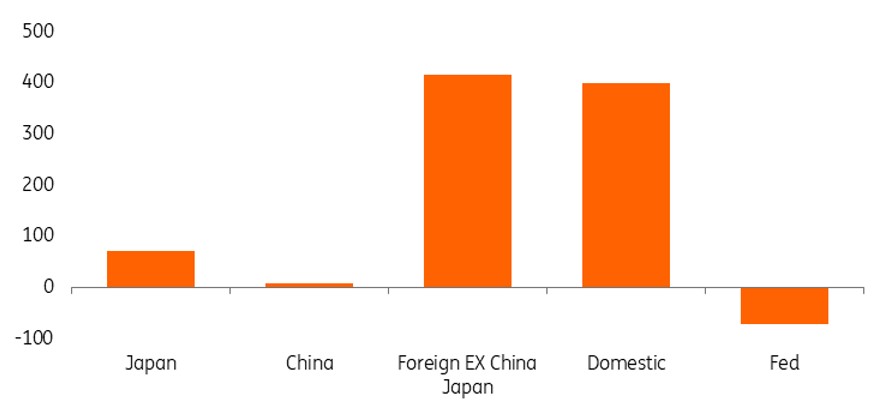

Torniamo ora alle ultime rilevazioni. I dati sono piuttosto volatili, quindi per comprenderli consideriamo periodi pluriennali. Un punto di partenza è osservare cosa è successo finora nel 2025. Nel primo trimestre i titoli americani sono stati comprati in gran misura da numerosi clienti (ad eccezione della Fed). Si veda il grafico sottostante.

Nel 2025, fino ad ora, i titoli del Tesoro sono stati acquistati in quantità superiore rispetto a quelli venduti

In miliardi di USD, per il primo trimestre del 2025

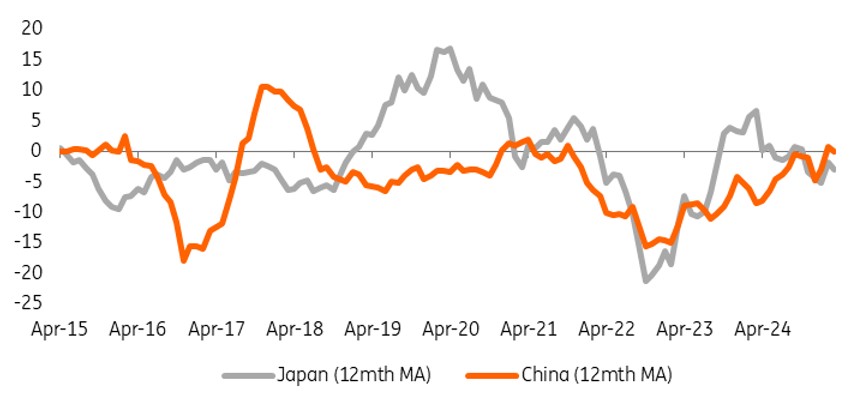

Di seguito è riportato un primo piano della tendenza mensile di Cina e Giappone. Presentare dei dati mensili vi avrebbe fatto lacrimare gli occhi. Quindi quelli che vedete si basano sulle medie mensili degli ultimi 12 mesi. Si nota che i dati degli ultimi mesi sono stati piuttosto positivi. Cina e Giappone hanno venduto, ma, in genere meno di 10 miliardi di dollari al mese.

Negli ultimi mesi, Cina e Giappone hanno venduto titoli americani

In miliardi di USD, mostrato come media mobile a 12 mesi

I dati effettivi sono molto più volatili (nascosti dalle medie). Ad esempio, a marzo, la Cina ha venduto 19 miliardi di dollari netti, dopo averne acquistati 24 miliardi il mese precedente, e così via. Negli ultimi 24 mesi, abbiamo riscontrato che la Cina ha registrato in media vendite nette di 4 miliardi di dollari al mese, con una deviazione standard di circa 15 miliardi di dollari. Significa che vendite di circa 20 miliardi di dollari in un dato mese rientrano nei normali limiti statistici. Lo stesso vale per il Giappone. Le maggiori vendite nette mensili registrate negli ultimi 24 mesi sono state di 39 miliardi di dollari in Giappone e 27 miliardi di dollari in Cina. Quindi, anche la se dovessimo vedere questi numeri nell’ambito del Sell America, non sarebbero inauditi.

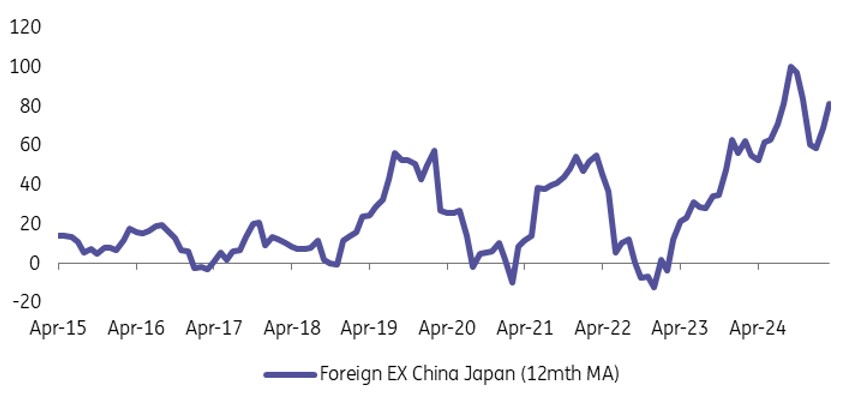

Naturalmente, anche ciò che accade altrove è importante. Il grafico sottostante mostra la media mobile a 12 mesi per gli investitori stranieri esclusi Cina e Giappone. In media, nell’ultimo anno gli acquisti netti sono aumentati. Ma anche qui abbiamo assistito a mesi di vendite nette: la maggiore vendita netta in un mese negli ultimi due anni è stata di 76 miliardi di dollari. La media degli acquisti netti negli ultimi 24 mesi è stata di 68 miliardi di dollari (la si può ricavare a grandi linee dal grafico). Con una deviazione standard di circa 96 miliardi di dollari, un risultato di circa -30 miliardi di dollari sarebbe nella norma.

Gli stranieri, ad eccezione di Cina e Giappone, sono stati acquirenti netti negli ultimi mesi per un valore di 70 miliardi di dollari al mese

Azioni, obbligazioni societarie (e flussi bancari). La nostra valutazione

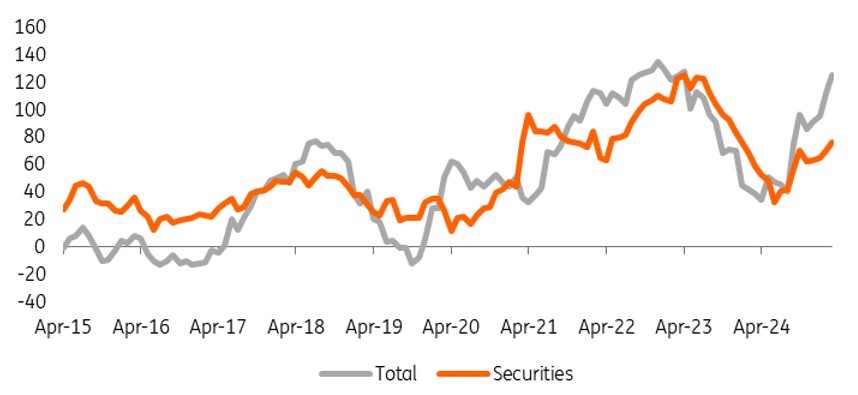

Sebbene sopra ci siamo concentrati sui titoli del Tesoro, il set completo di dati TIC copre in realtà i flussi in titoli del Tesoro, azioni e obbligazioni societarie. Ci sono due dati principali che tendono a essere riportati. Quello di maggiore interesse per i mercati è il dato dei "Flussi netti TIC a lungo termine", che copre gli acquisti esteri netti di obbligazioni e azioni. Aggiungendo (principalmente) i flussi bancari si ottengono i "Flussi netti TIC totali". Questi dati sono altamente volatili, in genere privi di una logica stagionale significativa, quindi il grafico sottostante livella la serie prendendo una media mobile a 12 mesi. Vi si legge una tendenza al rialzo degli afflussi netti.

I dati TIC più ampi mostrano tendenze simili, e faranno notizia

In miliardi di USD, mostrato come media mobile a 12 mesi

I dati di marzo hanno registrato un afflusso netto di 254 miliardi di dollari per il totale e un afflusso netto di 162 miliardi di dollari per i titoli a lungo termine. Questi dati sono superiori alle medie a 24 mesi di 82 e 67 miliardi di dollari rispettivamente. Le rispettive deviazioni standard sono di 126 e 71 miliardi di dollari, il che implica che risultati ottenuti, pari rispettivamente a -44 e -4 miliardi di dollari, rientrerebbero nella norma delle serie di dati degli ultimi due anni.

Quindi, dove ci porta tutto questo? I mercati temono numeri seriamente negativi, i quali a loro volta confermerebbero che c’è stato un "Sell America". Dobbiamo dircelo chiaramente, questo rischio c’è. Ma ricordiamo che i numeri negativi in questa serie non sono atipici. La volatilità è tale che la Cina teoricamente potrebbe vendere 20 miliardi di dollari, il Giappone altri 20 miliardi di dollari e il resto dei Paesi 30 miliardi di dollari, e il movimento sarebbe comunque entro i limiti statistici. Ciò non toglie che si tratterebbe di dati negativi, perché il mercato teme il peggio e vedrebbe questi dati come una conferma.

Detto questo, il mercato dovrebbe anche iniziare rapidamente a concentrarsi sui dati di maggio, poiché il clima generale è cambiato rispetto ad aprile. Da allora si è verosimilmente instaurata una fase che potremmo definire “Buy America Back”. Sarebbe necessaria una serie di deflussi netti per convalidare davvero le preoccupazioni. E se non ci fossero? In quel caso non ci sarebbe niente da vedere.

La nostra opinione? Dubitiamo che i dati pubblicati andranno al di là degli estremi statistici. L'intensa vendita di titoli del Tesoro è stata effettuata anche da investitori nazionali, è stata aggravata dal basis trading, ma la tendenza al "Sell America" si è poi placata.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più