- Opinione di Padhraic Garvey, CFA

Da “Sell America” a “Buy America Back”. Cosa dobbiamo aspettarci sul mercato USA

- 16/06/25

- Tassi

Nonostante “Sell America” sia ormai entrato nella narrazione dei mercati, nelle ultime settimane la tendenza è stata opposta: “Buy America Back”. Infatti, i mercati azionari sono in rialzo, gli spread sul credito in calo e i rendimenti dei Treasury si sono stabilizzati. Ci sta bene, anche con un dollaro più debole. Ma ci sono problemi in vista.

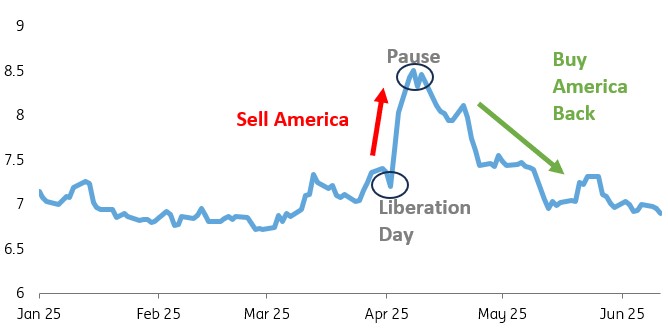

Siamo passati al "Buy America Back"

Alcuni mesi fa, ben prima del "Giorno della Liberazione", abbiamo coniato l'espressione "Sell America Inc." (Vendi l'America Inc.). Dopo il 2 aprile l’espressione è diventata una tendenza globale, almeno per una settimana. Ma da allora, abbiamo vissuto un periodo che possiamo solo descrivere come "Buy America Back", in cui i titoli obbligazionari statunitensi sono tornati appetibili sui mercati. Anche i rendimenti dei titoli high yield sono tornati sotto il 7%, un segno chiaro della tendenza. Il giorno della sospensione dei dazi, quei rendimenti avevano superato l'8,5%.

Da Sell America a Buy America Back – I mercati ritrovano fiducia (parziale) negli USA

The 5yr All-In High Yield (USD)

Un andamento simile si può osservare sui mercati azionari. L'S&P 500 non solo è di un impressionante 20% superiore ai minimi toccati nei giorni successivi al Giorno della Liberazione, ma, francamente, di un ancora più impressionante 7% superiore al livello precedente al 2 aprile.

Non ignoriamo che il dollaro continua a performare male nell’ambito della narrazione del "Buy America Back". Inoltre, i mercati azionari statunitensi stanno comunque offrendo prestazioni più basse del previsto nel 2025, soprattutto se convertiamo i rendimenti nela maggior parte delle altre valute. Ciononostante, l’inversione di tendenza è innegabile.

Considerando l'andamento del mercato azionario, potremmo razionalizzare il crollo post-Liberation Day basandoci su un ridimensionamento del flusso atteso di utili futuri, basandoci sulla teoria secondo cui i dazi avrebbero agito come un cuneo fiscale inefficiente. La teoria sembra calzare, e in effetti suggeriva che il mercato azionario USA avrebbe potuto avere difficoltà a tornare ai livelli iniziali. La questione ora è come interpretare correttamente la successiva ripresa, con gli indici azionari ampiamente al di sopra dei livelli pre-Liberation Day. Di certo non possiamo usare la stessa logica e supporre che gli utili futuri siano migliori ora? Dopotutto, siamo ancora in un mondo di dazi, e il nostro presupposto di base è che siano destinati a rimanere.

Dunque ci chiediamo: che sta succedendo?

Anche i titoli del Tesoro USA si sono calmati di conseguenza.

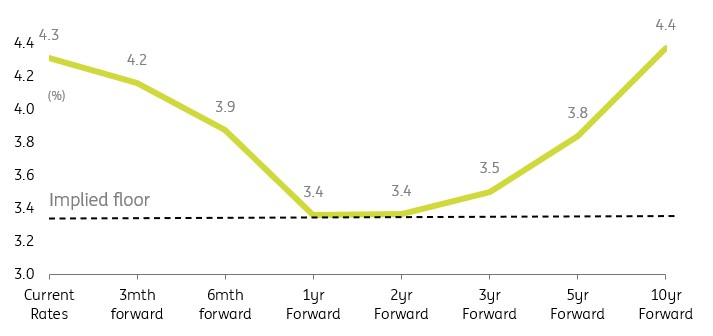

Forse possiamo ricavare qualche informazione dal mercato obbligazionario, spesso considerato il più riflessivo dei mercati finanziari. Anche lì c'è stata una certa calma sostanziale. Il rendimento dei titoli del Tesoro a 10 anni ha raggiunto il massimo del 4,6% il giorno della sospensione dei dazi. E, nonostante le oscillazioni, alla fine è tornato in zona 4,4%. I recenti dati sull'inflazione contenuta e l'aumento delle richieste di sussidi di disoccupazione hanno contribuito, riflettendosi a loro volta in una domanda discreta nelle ultime aste a 10 e 30 anni. Inoltre, i mercati si aspettano un taglio ai tassi di 100pb da parte della Fed. Confortante, poiché i tassi forward scontano un bottom alla neutralità, o lì intorno, per poi tornare a salire leggermente. Accoglieremmo con favore questo scenario. Se fosse quello corretto non ci sarebbe nulla di cui preoccuparsi.

Lo scenario sembra un atterraggio morbido seguito da un decollo

Le aspettative di mercato per i tassi sul medio e lungo termine

In parole povere, i mercati non stanno affatto scontando una recessione di qualche portata. I mercati azionari sono in forte rialzo, gli spread creditizi sono in netto calo e il profilo dei tassi non mostra segni di malessere macroeconomico. Troppo bello per essere vero? Pare di sì.

Ma che dire degli elementi negativi sul fronte bond, che cristallizzano la crescita debole?

Tuttavia, ci troviamo di fronte a una doppia serie di effetti negativi sui titoli obbligazionari. Il primo la prospettiva di un'inflazione al 4%, che prevediamo arriverà entro il terzo trimestre, indotta dai dazi. Ci aspettiamo che successivamente diminuisca, ma è necessario che diminuisca sensibilmente prima di poterci sentire a nostro agio. Il secondo elemento negativo per i titoli obbligazionari è la dinamica fiscale e l'offerta di obbligazioni. Se il disegno di legge sulla riduzione delle tasse venisse approvato dal Congresso in una forma simile a quella attuale, non ci sarebbe alcun piano per ridurre il deficit nel medio termine. Questo ci lascerebbe con un deficit di bilancio tra il 6% e il 7% in percentuale sul PIL e un rapporto debito/PIL in continuo aumento. È sempre difficile capire quando questo diventa effettivamente un problema per i titoli del Tesoro. Ma non è escluso che un giorno i mercati decideranno che lo è. Un potenziale catalizzatore è l'effettiva approvazione dell'accordo sulla riduzione delle tasse.

Un'altra questione importante che vale la pena di aggiungere qui è il legame tra il tetto del debito e l'approvazione del pacchetto di sgravi fiscali. Una volta approvato il pacchetto, il tetto del debito viene sospeso (o aumentato). Sebbene questo possa sembrare positivo, e lo è, dato che le dicerie sul default del debito vengono accantonate, ha però un risvolto negativo. Ricordiamo che il tetto del debito è stato ripristinato il 2 gennaio 2025. Da allora, il Tesoro statunitense non è stato in grado di prendere in prestito altro denaro. Invece, ha utilizzato strumenti contabili speciali e ha speso i fondi delle tasse per rimanere al di sotto del limite. Questa spesa ha mantenuto più denaro nel sistema bancario, il che ha contribuito a mantenere un'ampia liquidità disponibile nelle riserve bancarie.

Una volta sollevato il tetto del debito, tutto cambia. Il Tesoro statunitense ricomincerà a indebitarsi pesantemente, il che ridurrà la quantità di liquidità a riserva nel sistema bancario. Ciò eserciterà pressione sul mercato dei titoli del Tesoro, rendendolo più teso. Con la riduzione delle riserve bancarie, i costi di finanziamento a breve termine aumenteranno. In combinazione con un'inflazione al 4% e con l'emissione di nuovo debito, questo crea un contesto difficile per i Treasury.

La strada da percorrere è stretta tra economia più debole, e inflazione ed emissione di debito

Ci sono alcuni fattori compensativi. Il grosso del lavoro svolto dalla fine del 2023 è stato svolto attraverso l'emissione di titoli di Stato, che è aumentata dal 15% del debito negoziabile a ben oltre il 20%. È probabile che il Segretario al Tesoro Bessent continui a proteggere il più possibile le obbligazioni a cedola a scadenza più lunga dalle pressioni sull'emissione, concentrandone la maggior parte sui titoli di Stato, senza cedola. Tuttavia, gli investitori in titoli del Tesoro a lungo termine sanno che prima o poi il governo dovrà emettere più debito con scadenze più lunghe. È difficile dire esattamente quando o come questo influenzerà i rendimenti, ma è chiaramente un fattore negativo per le obbligazioni.

Sebbene un indebolimento dell'economia potrebbe attenuare il colpo, è più probabile che assisteremo a una curva dei rendimenti più ripida piuttosto che a rendimenti decennali più bassi. C'è un delicato equilibrio qui: se la Fed tagliasse i tassi entro il quarto trimestre, ciò potrebbe contribuire a far scendere i rendimenti lungo tutta la curva. Ma prima che ciò accada, riteniamo che ci sia ancora un rischio di ribasso per i Treasury che deve ancora manifestarsi.

Si tratta di un caso di "Sell America Inc"? Non crediamo, almeno non nel suo significato più sinistro. Si tratta piuttosto di investitori che si spostano verso asset con valore migliore altrove per tradizionali ragioni di valore relativo. Tuttavia, potrebbe causare problemi e, se si verificasse una vendita di asset statunitensi in generale, peggiorerebbe la situazione. Se il rendimento dei Treasury decennali salisse a circa il 4,75% nel terzo trimestre (caso che riteniamo possibile, così come un picco al 5%), potrebbe scuotere i mercati del credito e azionari. Tale impatto potrebbe essere attenuato se la recente tendenza al "Buy America Back" dovesse reggere. Ma anche così, rappresenterebbe comunque un rischio reale per l'attuale contesto di calma caratterizzato da rendimenti in calo e credit spread ridotti.

L'attuale conflitto tra Israele e Iran, con implicazioni per l'aumento dei prezzi dell'energia, è un'altra via per una pressione al rialzo sui prezzi che potrebbe mettere in difficoltà i Treasury nei prossimi mesi. Come nel caso precedente, questo può avere un effetto in entrambe le direzioni e può tradursi in una fuga "verso la qualità". Ma finora il mercato non ha pensato di trasformarlo in una fuga verso le obbligazioni. Piuttosto, è stato segnalato come un rischio di inflazione più elevato e quindi negativo per i titoli del Tesoro.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più