Francia, lo spread sale ma nessuno si stupisce: i mercati avevano già fatto i conti

- 07/10/25

- Rates Spark

Gli spread sui titoli di Stato francesi sono cresciuti alla notizia della caduta di un altro primo ministro, ma rimangono al di sotto dei picchi precedenti. Intravediamo molte possibilità di un ulteriore ampliamento, in un panorama politico avvolto dall'incertezza.

Gli spread sui titoli di Stato francesi possono crescere ancora (e non poco)

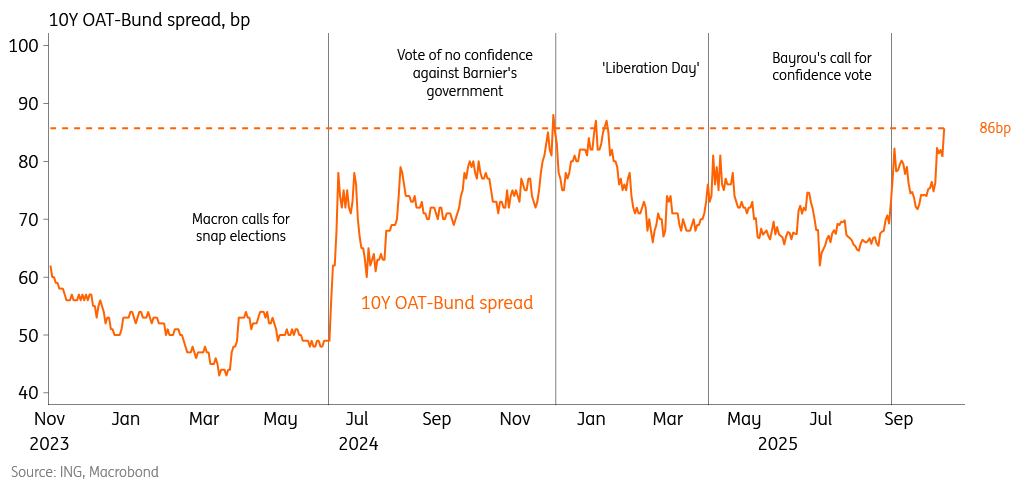

Lo spread dei titoli di Stato francesi a 10 anni rispetto ai Bund tedeschi si è ampliato di circa 5 punti base, attestandosi intorno agli 86 punti base alla fine di lunedì, in seguito alla notizia delle dimissioni del Primo Ministro Lecornu.

Alla caduta del governo Barnier nel dicembre 2024, i titoli di Stato francesi avevano sfiorato livelli prossimi ai 90 punti base. Ora, la reazione relativamente contenuta riflette le basse aspettative iniziali dei mercati. Anche la ricaduta sugli altri titoli dell'Eurozona è stata limitata, con lo spread tra i BTP italiani e i Bund tedeschi che si è ampliato di 1,5 punti base. Anche in questo caso, la differenza è stata in parte determinata dalla sovraperformance dei Bund rispetto ai tassi swap, con i titoli tedeschi oggetto della domanda che li considera asset di rifugio. Ora sono poco più di 1 punto base al di sopra degli swap. Proseguono le vecchie dinamiche, anche se in modo meno pronunciato.

In un ultimo disperato tentativo, il presidente Macron ha dato a Lecornu tempo fino alla sera di mercoledì 7 ottobre per trovare una via d'uscita dalla situazione di stallo politico. Prevediamo che gli spread francesi subiranno una pressione sempre maggiore, con il persistere dell'incertezza e l'avvicinarsi di nuove elezioni legislative, ma anche con l'aumento dei rischi estremi, come la fine anticipata della presidenza di Macron. Se quest'ultimo timore dovesse rafforzarsi, riteniamo che lo spread a 10 anni potrebbe iniziare a spingersi ben oltre i 90 punti base.

Soprattutto, ci sono altre revisioni dei rating da attendere con ansia, con Moody's che dovrebbe rivedere il suo rating Aa3/Stabile per la Francia il 24 ottobre e S&P che rivedrà il rating AA/Negativo il 28 novembre. Fitch aveva declassato la Francia a singola A a settembre. Chiarito ciò, gli spread francesi sono già più alti di quelli italiani - pur essendo quest’ultima un paese BBB. Per questo, i rating potrebbero abbassarsi ulteriormente.

Se la situazione dovesse farsi troppo grave, potrebbe intervenire la BCE con il suo Strumento di Protezione della Trasmissione (TPI). Sulla carta, prevede una rigorosa condizionalità, ma Francoforte ha discrezionalità nel suo impiego. Riteniamo che verrà attivato non appena la trasmissione monetaria sarà compromessa. Il problema qui non è se, ma piuttosto quanto i policymaker siano disposti a lasciare che la situazione peggiori prima di intervenire sui titoli di Stato francesi: la Francia è semplicemente troppo grande e rilevante per non fare nulla.

I mercati la penseranno allo stesso modo e, per ora, è per questo che la semplice esistenza del TPI contribuirà a contenere gli spread. La domanda è se ci saranno sviluppi che potrebbero indurre il mercato a testare le soglie di sofferenza della BCE. In questo caso, non sarà tanto l'entità, quanto piuttosto la velocità di un eventuale ampliamento dello spread. Lo spread a 10 anni che si avvicina gradualmente a 100 punti base probabilmente non vedrà la BCE entrare in azione.

Francia, gli spread sono ancora sotto i massimi

Eventi e opinioni di mercato di martedì

Siamo in attesa dei dati sulla bilancia commerciale degli Stati Uniti. Tuttavia, con lo shutdown in corso, è molto probabile che la pubblicazione venga posticipata. Ci aspettiamo dati sul credito al consumo dalla Fed. Sono numeri che di solito influenzano i mercati, ma vista la mancanza di dati di primo livello, la pubblicazione potrebbe essere seguita con maggiore attenzione per cogliere eventuali segnali. Per quanto riguarda i relatori delle banche centrali, abbiamo Bostic, Bowman e Miran dalla Fed, e Nagel e Lagarde dalla BCE.

In termini di offerta, abbiamo una sindacazione UE con emissioni a 7 e 15 anni per un totale stimato di 10 miliardi di euro. Dall'Austria, abbiamo obbligazioni RAGB a 9 e 28 anni per 1,15 miliardi di euro e la Germania metterà all'asta obbligazioni a 5 anni per 4,5 miliardi di euro. Il Regno Unito offrirà titoli di stato Gilt a 3 anni per 1,25 miliardi di sterline e, infine, dagli Stati Uniti abbiamo nuove obbligazioni a 3 anni per un totale di 58 miliardi di dollari.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più