Francia, le dimissioni di Lecornu aumentano i rischi per i conti pubblici

- 06/10/25

- Francia

La Francia sta entrando in una nuova fase di incertezza politica in seguito alle dimissioni del primo ministro Sébastien Lecornu, che ha lasciato l’incarico meno di un mese dopo la sua nomina. Nuove elezioni si fanno sempre più probabili, ma non saranno loro a risolvere i problemi del bilancio francese

Francia, un governo decisamente poco longevo quello di Lecornu

Il tentativo del Primo Ministro di formare un nuovo governo nella sera di domenica 5 ottobre 2025 è stato accolto con diffusa insoddisfazione. Nonostante i precedenti segnali secondo cui Lecornu intendeva governare senza invocare l'articolo 49.3 della Costituzione francese, un meccanismo che consente l'approvazione di leggi senza passare dal parlamento, la sua decisione di riconfermare diversi ex ministri è stata considerata dai partiti di opposizione troppo allineata alla politica del suo predecessore François Bayrou. E non è riuscita a convincere i critici che quello in corso potesse essere un reset politico.

La coalizione, precedentemente allineata al governo Bayrou e nota come "base comune", si è frammentata domenica sera, ottenendo solo 211 seggi, ben al di sotto dei 288 necessari per ottenere la maggioranza. I Repubblicani, componente chiave della destra della coalizione, sembravano pronti a uscire dal governo, destabilizzando ulteriormente la fragile alleanza. In risposta alla crescente pressione e alla mancanza di consenso, Lecornu ha scelto di dimettersi preventivamente, evitando un'uscita forzata.

Francia, cosa succede dopo le dimissioni di Lecornu

La strada da seguire rimane incerta. Il presidente francese Emmanuel Macron non ha ancora annunciato i suoi prossimi passi, ma le richieste di nuove elezioni legislative si stanno facendo sempre più forti in tutto lo spettro politico. A nostro avviso, la probabilità di nuove elezioni è aumentata notevolmente, sebbene queste potrebbero non risolvere il problema di fondo: un parlamento profondamente frammentato in cui più partiti ritengono di avere il mandato di governare da soli. Inoltre, un parlamento rinnovato non garantirebbe la cooperazione interpartitica e la probabilità che un partito ottenga la maggioranza dopo le elezioni è piuttosto bassa. Il RN (estrema destra) è il partito con maggiori probabilità di raggiungere questo obiettivo, ma la natura strategica delle elezioni parlamentari a doppio turno rende questa possibilità meno probabile di quanto i sondaggi possano suggerire.

Un'altra possibilità è la nomina di un (ulteriore) nuovo primo ministro, potenzialmente di sinistra. Tuttavia, questa opzione presenta le sue sfide. Un capo di governo proveniente da sinistra dovrebbe unificare il sostegno sia delle fazioni di sinistra sia di quelle di centro. Gruppi con opinioni molto divergenti. La probabilità di formare con successo una simile coalizione è bassa, dato l'attuale clima politico. In altre parole, le vicissitudini della politica francese potrebbero anche concludersi con elezioni parlamentari. Con le dimissioni di Lecornu, un ritorno alle urne appare molto più probabile.

Nel frattempo, alcune voci chiedono le dimissioni del presidente Macron. Sebbene questo scenario sia diventato leggermente più plausibile alla luce dei recenti sviluppi, a nostro avviso rimane altamente improbabile in questa fase.

Il bilancio 2026 è la potenziale vittima della paralisi politica

La situazione di stallo politico sta influenzando la pianificazione del bilancio. I recenti sviluppi indicano che le possibilità di approvare il bilancio 2026 prima della fine dell'anno sono ulteriormente diminuite. Pertanto, è probabile che la Francia inizi il nuovo anno con una proroga automatica del bilancio 2025. Ciò limiterebbe non solo le nuove iniziative di spesa ma, cosa ancora più critica, ogni sforzo per una riforma.

Questo ritardo significa che le misure di risanamento fiscale precedentemente promesse non si concretizzeranno. Il deficit di bilancio, stimato al 5,4% del PIL per il 2025, rimarrà probabilmente elevato e, anche nell'improbabile eventualità che venga formato un governo e approvato un bilancio, la debole crescita economica limiterà la riduzione del deficit. Nel nostro scenario di base, prevediamo che il deficit si attesterà intorno al 5% nel 2026. Di conseguenza, si prevede che il debito pubblico continuerà a crescere. Prevediamo che i livelli di debito raggiungeranno almeno il 116,7% del PIL il prossimo anno, rispetto al 113,1% del 2024. Questa traiettoria colloca la Francia nella peggiore posizione fiscale rispetto ai suoi omologhi dell'UE.

Questo ritardo nel bilancio rappresenta un problema per le autorità europee, poiché la Francia è attualmente sottoposta a una procedura per deficit eccessivo e dovrebbe presentare un piano di bilancio nelle prossime settimane. In questo contesto, è probabile che la Commissione adotti una posizione più dura nei confronti di Parigi e insista sulla necessità di ripristinare l'ordine nelle finanze pubbliche. Peraltro, il deterioramento dei conti francesi impedisce alla Banca Centrale Europea di utilizzare lo Strumento di Protezione della Trasmissione (TPI) per limitare l'aumento degli spread, almeno sulla carta. Naturalmente, se la sopravvivenza dell'Eurozona fosse minacciata dall'aumento degli spread, la BCE interverrebbe, ma non siamo ancora a quel punto e, per il momento, le circostanze non sono favorevoli all'utilizzo del TPI.

La crescita della Francia rimarrà indietro

La Francia si distingue ora come lo Stato membro dell'UE che si trova ad affrontare una combinazione letale di sfide politiche e fiscali. Zavorre che peseranno non poco sulle sue prospettive economiche nei prossimi trimestri, poiché indurranno imprenditori e famiglie a un atteggiamento attendista. Prevediamo una crescita del PIL di appena lo 0,8% nel 2026, dopo un tasso di crescita dello 0,6% nel 2025, inferiore alla media europea. Lo sblocco del potenziale economico della Francia rimarrà probabilmente limitato dalla paralisi istituzionale e dall'inerzia politica.

Charlotte de Montpellier

Gli spread dei titoli di Stato francesi rimarranno sotto pressione

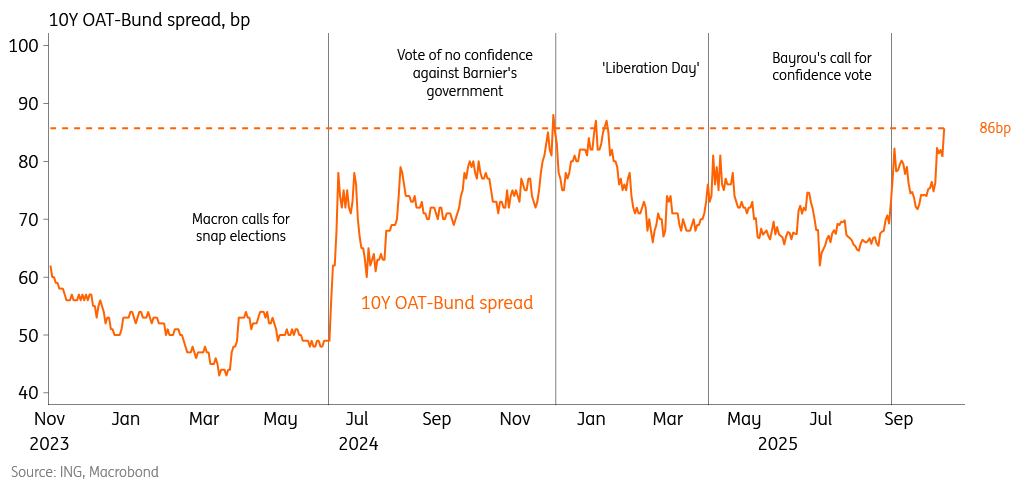

Lo spread dei titoli di Stato francesi a 10 anni rispetto ai Bund tedeschi si è ampliato di 5 punti base, attestandosi intorno agli 86 punti base lunedì, ora che Lecornu si è dimesso. Durante il crollo del governo Barnier nel dicembre 2024, abbiamo toccato livelli più vicini ai 90 punti base e la reazione relativamente contenuta riflette le basse aspettative iniziali dei mercati. Prevediamo che gli spread subiranno una pressione sempre maggiore, con il persistere dell'incertezza sulla prospettiva di nuove elezioni, ma anche con l'aumento dei rischi estremi, come la fine anticipata della presidenza di Macron. Se quest'ultima preoccupazione dovesse prendere piede, riteniamo che lo spread a 10 anni potrebbe iniziare a spingersi ben oltre i 90 punti base.

Il principale strumento di protezione dalle dinamiche dello spread rimane il TPI della BCE. Sulla carta, esso prevede un’applicazione rigorosa, ma la BCE ha comunque una certa discrezionalità nell'impiego di questo strumento. È importante sottolineare che riteniamo che verrà attivato non appena la trasmissione monetaria sarà compromessa. Il problema non è se la situazione degenererà, ma fino a che punto i policymaker saranno disposti a lasciare che le tensioni aumentino prima di intervenire sui titoli di Stato francesi: la Francia è semplicemente troppo grande e rilevante per non fare nulla.

Benjamin Schroeder and Michiel Tukker

Spread tra OAT Francesi e Bund tedeschi

Mercati valutari: Francia, impatto temporaneo sull'euro

L'euro ha perso circa mezzo punto percentuale rispetto al dollaro in risposta alle dimissioni di Lecornu. Ma se seguiamo il copione delle recenti ricadute della politica francese sul mercato dei cambi, è più probabile che si tratti di un colpo una tantum all'euro piuttosto che di un fattore determinante per un deprezzamento duraturo.

Quest'ultimo scenario si verificherebbe se le vendite di OAT iniziassero a manifestarsi in modo disfunzionale e/o se vi fosse un rischio di contagio tangibile tra i titoli di Stato europei. Come discusso in precedenza, l'idea generalmente accettata che la BCE interverrebbe in un simile scenario suggerisce che qualsiasi reazione negativa nell'euro sarebbe probabilmente isolata e di breve durata, a nostro avviso.

Pur non innescando un forte deprezzamento dell'euro, gli sviluppi politici e fiscali in Francia (in particolare la prospettiva di elezioni anticipate) potrebbero frenare l'interesse degli investitori per la valuta, soprattutto in un mercato in cui l'EUR/USD non dispone già di un catalizzatore convincente per spingersi verso 1,20. Detto questo, la componente del dollaro USA rimane molto dominante e qualsiasi deterioramento significativo dei dati statunitensi probabilmente compenserebbe il rumore politico. Per ora, due tagli della Federal Reserve entro fine anno, combinati con gli effetti della stagionalità, rimangono a nostro avviso in linea con l'EUR/USD a 1,20, anche al netto degli eventi in Francia.

Francesco Pesole

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più