Ucraina, ecco perché un accordo di pace potrebbe far scendere i rendimenti dei titoli in euro

- 25/11/25

- Rates Spark

Intuitivamente, un accordo con la Russia sul conflitto in Ucraina potrebbe spingere al rialzo i rendimenti dei titoli dell’Eurozona. Tuttavia, il calo dei future sul gas li sta già portando verso il basso, tramite le minori aspettative di inflazione.

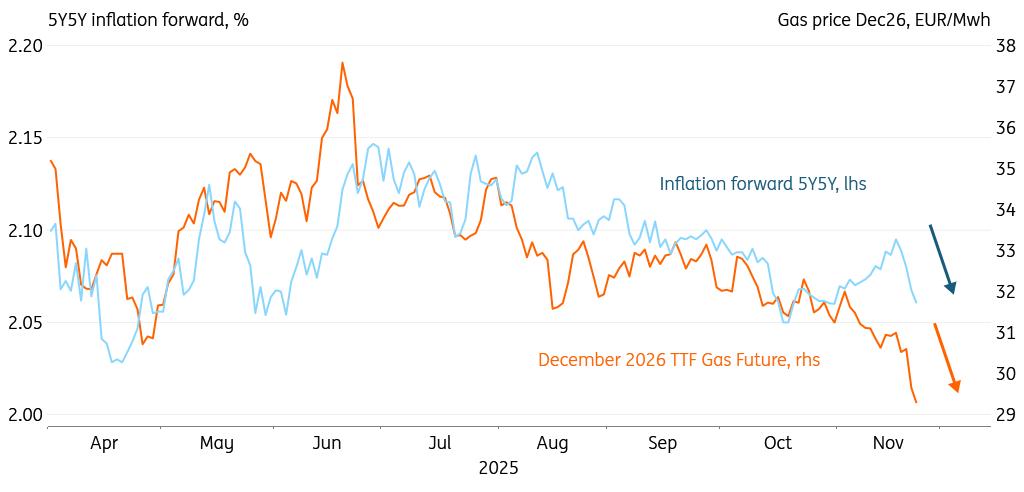

La prospettiva di una pace in Ucraina sta facendo crollare gli inflation swap in euro

A prima vista, una potenziale fine del conflitto tra Russia e Ucraina non sta influenzando i tassi dei titoli in euro. Ma sotto la superficie osserviamo altri movimenti. I future sul gas per dicembre 2026 sono crollati bruscamente negli ultimi giorni, riflettendo le speranze che i prezzi dell'energia possano scendere sulla scia di un accordo. Di conseguenza, le aspettative di inflazione a lungo termine sono nuovamente scese, con lo swap sull'inflazione 5y5y tornato a circa il 2,05%, vicino all'obiettivo del 2%. Con il potenziale ribasso dell’inflazione sotto la lente degli investitori, prevediamo un ulteriore potenziale di ribasso per i rendimenti dei titoli in euro se i prezzi del gas dovessero ulteriormente scendere in vista di un accordo.

Nonostante le aspettative di un’inflazione più bassa, i rendimenti nominali hanno mantenuto la loro posizione, spingendo i tassi reali a nuovi massimi. Il tasso reale implicito 5y5y si attesta ora all'1,1%, il livello più alto dal 2022. Un aumento del tasso reale è segno di migliori prospettive di crescita e di una propensione al rischio positiva. Allo stesso tempo, i rendimenti dei Bund sono ancora ben al di sotto del tasso swap, a indicare che la domanda asset sicuri rimane forte e che la propensione al rischio è in realtà ancora fragile. Pertanto, esitiamo a prevedere un ulteriore aumento dei tassi reali da qui in poi. Inoltre, anche se si raggiungesse un accordo di pace, difficilmente le tensioni con la Russia si allenterebbero dall’oggi al domani.

Pace in Ucraina, scendono i futures sul gas e le aspettative di inflazione

Eventi e previsioni di mercato di martedì 25 novembre

Dagli Stati Uniti, potrebbero arrivare i dati non pubblicati durante lo shutdown. Prevediamo vendite al dettaglio e indice dei prezzi alla produzione per settembre, ma è improbabile che influenzino il mercato, soprattutto perché abbiamo già il dato sull'indice dei prezzi alla produzione per quel mese. È probabile che i dati sulla fiducia dei consumatori mostrino una certa debolezza dopo la debole rilevazione dell'Università del Michigan di venerdì. Infine, abbiamo in sospeso le vendite immobiliari per ottobre, che il consenso prevede in aumento dello 0,5% su base mensile.

Per quanto riguarda l'offerta, abbiamo i Paesi Bassi con DSL a 30 anni per 2 miliardi di euro. Il Regno Unito metterà all'asta Gilt a 5 anni per 4,5 miliardi di sterline. L'Italia ha un BTP a 2 anni, un BTPei a 6 anni e un BTP indicizzato all’inflazione a 13 anni per un totale di 4,5 miliardi di euro, mentre la Germania ha 4 miliardi di euro di Bobl a 5 anni in asta. Dagli Stati Uniti abbiamo un T-Note a 5 anni e un FRN a 2 anni per un totale di 98 miliardi di dollari.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più