L’oro può crescere ancora

- 05/11/25

- Materie prime, Food & Agricoltura

Restiamo positivi sulle nostre prospettive per l'oro. Recentemente i prezzi sono scesi, ma restano vivi i fattori che hanno portato al record il metallo giallo, tra cui la domanda da parte delle banche centrali e l’effetto bene rifugio

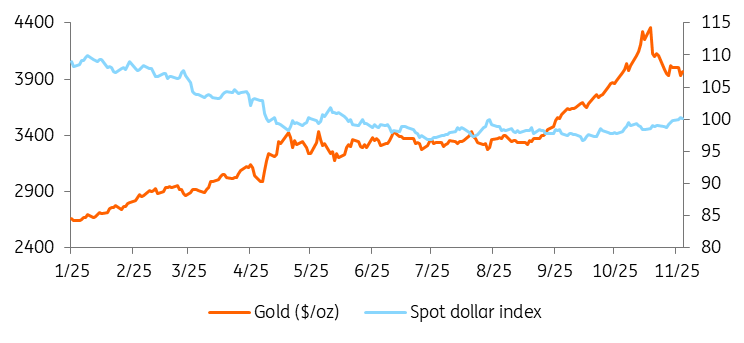

L’oro ha continuato a infrangere record a ottobre, superando i 4.300 dollari l'oncia, grazie all'afflusso degli investitori retail. Ma da allora i prezzi sono scesi sotto i 4.000 dollari l'oncia a causa delle prese di profitto, una maggior propensione al rischio e dell'incertezza dovuta al lungo shutdown negli Stati Uniti. Il calo dei prezzi è stato accompagnato da prelievi dagli ETF garantiti dall'oro.

Nonostante il recente calo dei prezzi, restiamo positivi sulle nostre prospettive per l'oro, con fattori macroeconomici favorevoli e fondamentali che indicano un ulteriore rialzo nel 2026.

Dopo i record l’oro scende un po’

Anche dopo la recente debolezza, l’oro ha comunque guadagnato il 50% da inizio anno. I principali driver, tra cui la domanda delle banche centrali e di chi cerca un bene rifugio, rimangono in vigore. Anche gli acquisti da parte degli ETF dovrebbero riprendere, poiché è probabile che la Federal Reserve statunitense continui a tagliare i tassi di interesse.

Oro, domanda ai massimi nel Q3 del 2025

La domanda globale di oro ha raggiunto le 1.313 tonnellate nel terzo trimestre del 2025. Si tratta del totale trimestrale più alto mai registrato, secondo il World Gold Council. Un’impennata trainata dalla forte domanda di investimenti, inclusi gli acquisti tramite ETF, lingotti e monete, nonché dai significativi acquisti da parte delle banche centrali.

Oro, gli investimenti al centro della domanda del Q3 del 2025

Gli investitori in ETF hanno comprato 222 tonnellate di oro, facendo segnare il più grande afflusso trimestrale da anni. La domanda di lingotti e monete è rimasta solida a 316 tonnellate. Nel frattempo, le banche centrali hanno acquistato 220 tonnellate, con un aumento di quasi il 30% rispetto al secondo trimestre, trainate dai mercati emergenti.

Ma la domanda per gioielli è scesa del 19% su base annua, a 371 tonnellate, segnando il sesto calo consecutivo, poiché i prezzi record hanno frenato i consumi. Tuttavia, in termini di valore, la spesa per gioielli è aumentata del 13% a 41 miliardi di dollari, con prezzi più elevati che hanno compensato i volumi di vendita più deboli.

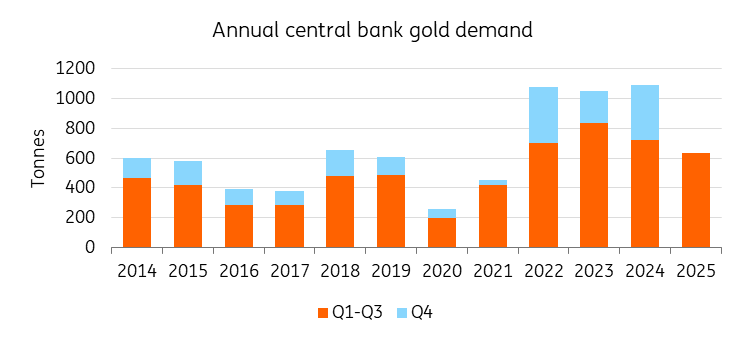

Le banche centrali vogliono altro oro

Le banche centrali rimangono un pilastro fondamentale della domanda di oro. Nel terzo trimestre, hanno aumentato il ritmo degli acquisti dopo due trimestri consecutivi di rallentamento. Si stima che abbiano acquistato 220 tonnellate di oro nel trimestre, il 28% in più rispetto al totale del secondo trimestre e il 6% in più rispetto alla media trimestrale quinquennale.

La Banca nazionale del Kazakistan è stata il maggiore acquirente nel terzo trimestre, mentre la Banca centrale del Brasile ha comprato oro per la prima volta dal 2021. La Polonia rimane il maggiore acquirente di oro finora nel 2025 con 67 tonnellate.

Ma non finisce qui. Pare che la banca centrale della Corea del Sud stia valutando l'aggiunta di oro alle sue riserve, per la prima volta dal 2013. Anche il presidente della Serbia ha recentemente affermato che le riserve auree del Paese quasi raddoppieranno, raggiungendo le 100 tonnellate entro il 2030.

Il principale rischio al ribasso per l'oro in futuro prenderebbe forma se le banche centrali decidessero di vendere le proprie riserve. Nelle Filippine, Benjamin Diokno, membro del consiglio di amministrazione della banca centrale, ha recentemente affermato che la banca dovrebbe vendere parte delle sue riserve auree "eccessive". Negli Stati Uniti, la senatrice Cynthia Lummis ha proposto che il Paese venda una parte delle sue riserve auree per acquistare Bitcoin.

Tuttavia, riteniamo che il cambiamento negli acquisti delle banche centrali sia stato più strutturale e che queste continueranno ad aggiungere oro alle proprie riserve, man mano che cambiano le strategie sulle riserve valutarie.

Oro, le banche centrali continuano a comprare, nonostante i prezzi in salita

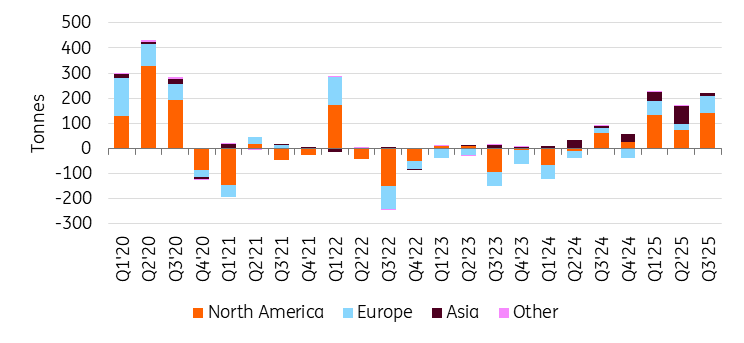

L’oro negli ETF è vicino ai massimi storici

Gli ETF sono stati un altro potente motore del rally record dell'oro quest'anno, con gli investimenti in forte crescita nel terzo trimestre. L'ultimo trimestre ha visto un record per gli afflussi di ETF con sottostante oro. Gli investitori in ETF hanno comprato 222 tonnellate, portando le partecipazioni globali a un passo dal massimo storico di novembre 2020.

Nonostante alcune vendite recenti, prevediamo una ripresa degli acquisti di ETF, poiché è probabile che la Fed statunitense continui a tagliare i tassi di interesse. Gli operatori prevedono ancora una probabilità superiore al 70% di un taglio dei tassi a dicembre.

Gli ETF hanno registrato i loro afflussi più consistenti da inizio anno dal 2020

Le prospettive rimangono positive

Rimaniamo ottimisti sulle nostre prospettive per l'oro, nonostante il recente calo dei prezzi. I fattori di supporto restano forti. Tra questi, la domanda da parte delle banche centrali e di beni rifugio sono ancora vigorose. Sebbene le tensioni commerciali si siano recentemente allentate, persiste una significativa incertezza geopolitica, che alimenta la domanda di asset sicuri.

Riteniamo che la correzione sia salutare piuttosto che un'inversione di tendenza, e che qualsiasi ulteriore debolezza probabilmente attirerà un rinnovato interesse da parte degli acquirenti sia al dettaglio sia istituzionali.

Ci aspettiamo che gli acquisti di ETF riprendano con il calo dei tassi di interesse. Anche le banche centrali dovrebbero continuare ad aumentare le loro riserve di oro.

Ci sono comunque rischi al ribasso. Uno è rappresentato da un sell-off di mercato che potrebbe forzare gli investitori a vendere l’oro per raccogliere liquidità. Un altro deriva dalla ridotta richiesta di beni rifugio a cui potremmo assistere se si allentassero le tensioni commerciali. Infine, le banche centrali potrebbero vendere le proprie riserve.

Tuttavia, prevediamo che il ribasso dell'oro sarà limitato e che i prezzi si attesteranno in media a 4.000 dollari l'oncia in questo trimestre e a 4.100 dollari l'oncia nel primo trimestre del prossimo anno, anche se la volatilità a breve termine potrebbe persistere.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più