L’economia dell’Eurozona è sotto tiro

- 05/03

Nonostante persista una grande incertezza, pare certo che l'economia dell'Eurozona sia la più vulnerabile agli shock economici indotti dalla guerra. Sebbene non prevediamo che gli eventi attuali possano ostacolare la ripresa, una crescita leggermente inferiore e un'inflazione leggermente più elevata probabilmente terranno la BCE ferma per ora.

Guerra, Cina e dazi

Tra le grandi economie l'Eurozona è una delle più vulnerabili alla guerra in Medio Oriente. Sebbene prevediamo che l'aumento dei prezzi dell'energia sarà un fenomeno temporaneo, è innegabile il suo impatto negativo. Allo stesso tempo, è importante ricordare che persistono altre sfide strutturali, come la forte concorrenza della Cina e i dazi statunitensi. E nonostante il Parlamento europeo abbia sospeso la ratifica dell'accordo commerciale con gli USA a seguito della decisione della Corte Suprema di abrogare parti del pacchetto tariffario di Trump, vediamo poche ragioni per aspettarci un allentamento significativo dei dazi a breve.

Medio Oriente, la guerra rallenta la ripresa dell’Eurozona, ma non la ferma

Per l'Europa, l'aumento dei prezzi dell'energia agisce essenzialmente come una tassa estera su famiglie e imprese. Grazie a un elevato tasso di risparmio, i consumatori europei dovrebbero generalmente essere in grado di assorbire questi costi maggiori. Tuttavia, rimane il rischio che la diminuzione della fiducia possa spingere le famiglie a risparmiare ancora di più, anziché di meno.

Il settore manifatturiero si trova ad affrontare nuove difficoltà, avendo già dovuto sopportare costi energetici più elevati rispetto a Stati Uniti e Cina. Ciononostante,ha iniziato l'anno con un certo slancio, sostenuto da livelli di scorte relativamente bassi. Inoltre, si prevede che lo stimolo fiscale della Germania rafforzerà gradualmente l'economia. Di conseguenza, riteniamo che l'attuale crisi rallenterà temporaneamente la ripresa, ma non la arresterà del tutto. Prevediamo una crescita più debole nella prima metà dell'anno, seguita da una ripresa nella seconda metà, che culminerà in una crescita del PIL dell'1,1% nel 2026, dopo l'1,5% del 2025.

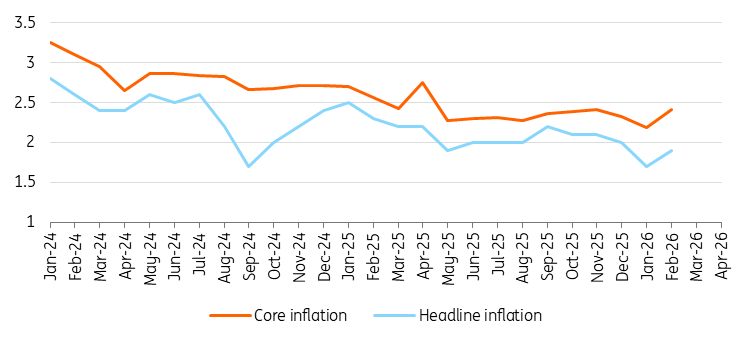

Eurozona, la disinflazione sembra volgere al termine

Inflazione più elevata per l’Eurozona con la guerra in Medio Oriente

Naturalmente, anche l'aumento dei prezzi dell'energia spingerà al rialzo l'inflazione complessiva. Inoltre, la lettura dell'indice armonizzato dei prezzi al consumo di febbraio è stata in qualche modo deludente: l'inflazione complessiva è salita all'1,9%, ancora al di sotto dell'obiettivo del 2%, ma l'inflazione di fondo è salita al 2,4%. Con i prezzi dell'energia e dei prodotti alimentari che probabilmente aggiungeranno ulteriore pressione al rialzo nei prossimi mesi, prevediamo che l'inflazione nel secondo trimestre si attesterà in media al 2,5%, portando la nostra previsione di inflazione annuale al 2,1%. Un dato ancora relativamente basso, che però si basa sul presupposto che l’impennata dei prezzi dell'energia sia solo temporanea. Inutile dire che il rischio è sbilanciato al rialzo.

La BCE ancora in attesa

Memore del periodo inflativo che ha avuto inizio nel 2022, la BCE ha agito con cautela nel definire temporanei gli aumenti dell'inflazione. D’altra parte, in questo momento non crediamo che un picco di breve durata dei prezzi dell'energia innescherà significativi effetti secondari. Nel frattempo, le richieste di ulteriori tagli dei tassi, diffuse durante l'indebolimento del dollaro all'inizio di quest'anno, sono state probabilmente attenuate dai recenti eventi. A nostro avviso, la BCE concluderà che il mantenimento di tassi di interesse stabili è la scelta prudente per il prossimo futuro.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più