I consumatori europei non consumano, ma ora investono di più

- 10/07

Le famiglie dell'Eurozona continuano a frenare la crescita economica. Tuttavia, un graduale spostamento dai depositi bancari verso i prodotti di investimento potrebbe gettare le basi per consumi e domanda interna più robusti negli anni a venire.

Problema: il tasso di risparmio scende leggermente, ma resta comunque ben al di sopra dei livelli storici

L'Europa ha ancora un problema di consumi. Sebbene la spesa delle famiglie sia aumentata modestamente negli ultimi trimestri, gli europei continuano a risparmiare una quota molto maggiore del loro reddito rispetto a prima della pandemia, limitando così uno dei più importanti motori della crescita economica.

Nel primo trimestre del 2026, per ogni 100 euro di reddito disponibile, gli europei hanno speso 85,74 euro in beni e servizi, un dato in leggero aumento rispetto agli 85,70 euro del quarto trimestre del 2025. L'incremento è stato leggermente più marcato rispetto ai due anni precedenti. Tra fine 2023 e metà 2025, la quota di reddito destinata a beni e servizi si è attestata intorno agli 85 euro.

Tuttavia, l'attuale tasso di risparmio lordo del 14,26% (ovvero la quota di reddito disponibile non spesa in beni e servizi) rimane ben al di sopra dei livelli pre-Covid. Nei cinque anni precedenti la pandemia, questo rapporto si è mantenuto stabile al 12,5%. In altre parole, le famiglie spendevano in beni e servizi circa 87,50 euro ogni 100 euro di reddito.

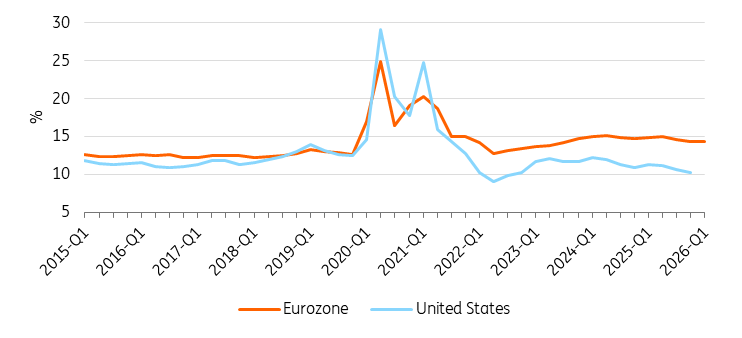

Negli Stati Uniti, al contrario, il tasso di risparmio lordo si attesta al 10,2% (4° trimestre 2025) ed è diminuito rispetto ai livelli pre-Covid (grafico 1). I consumi delle famiglie continuano a fornire un sostegno relativamente forte all'economia statunitense, grazie alla solida domanda di beni e servizi. Le famiglie europee rimangono più prudenti, con un livello di risparmio più elevato che frena i consumi.

Il tasso di risparmio delle famiglie nell'Eurozona è ancora sopra i livelli pre-Covid.

Tasso di risparmio lordo delle famiglie

L'effetto: Se le persone non spendono l’economia rallenta

I minori consumi delle famiglie pesano sulla crescita*, sia rispetto ai livelli storici, sia, ancor di più, rispetto agli Stati Uniti. Per anni, una graduale normalizzazione del tasso di risparmio verso i livelli pre-Covid è stata vista come una potenziale fonte di sostegno alla crescita europea. Finora, si sono registrati pochi progressi significativi.

In Europa, la spesa delle famiglie rappresenta in genere poco più del 50% del PIL. Se il tasso di risparmio dovesse scendere dai livelli del primo trimestre al 12,5%, si verificherebbe un aumento della domanda di beni e servizi pari a circa l'1% del PIL. Se il tasso di risparmio fosse simile a quello degli USA, l’aumento della domanda sarebbe pari a circa il 2% del PIL.

*Se una riduzione dei consumi delle famiglie (maggiori risparmi) si traduce in una generazione di capitale significativamente maggiore (maggiori investimenti in nuove abitazioni e ristrutturazioni), ciò compensa il calo della domanda interna. Tuttavia, con l'eccezione del 2021, questo non è accaduto. Anzi, dal 2023 gli investimenti nel settore immobiliare sono diminuiti, pesando ulteriormente sulla domanda interna.

Sorpresa: le famiglie più anziane temono l'erosione del loro patrimonio

A dicembre abbiamo analizzato i fattori che hanno determinato questo cambiamento a partire dal Covid. Abbiamo riscontrato un notevole aumento della percentuale di persone che affermano che "ora è un buon momento per risparmiare" rispetto al 2019. A prima vista sembra controintuitivo. Dopotutto, gli ultimi quattro anni sono stati caratterizzati da un'inflazione elevata e LA la teoria economica convenzionale suggerisce che l'aumento dei prezzi riduca i tassi di interesse reali, stimoli i consumi e diminuisca gli incentivi al risparmio. Tuttavia, una recente ricerca della Banca d'Inghilterra suggerisce che la riduzione dell'incertezza sull'inflazione, fortemente correlata a una minore inflazione attesa, porta a una maggiore spesa programmata e a un minore risparmio mensile.

Condividiamo un punto di vista simile, ma sottolineiamo il ruolo della ricchezza. Abbiamo riscontrato che il valore reale della ricchezza delle famiglie in Europa è diminuito drasticamente tra il 2021 e il 2023, in concomitanza con il picco dell'inflazione. Un andamento simile si è verificato negli Stati Uniti. Tuttavia, l'impatto è stato in parte attenuato dalle maggiori valutazioni azionarie, che hanno permesso alla ricchezza finanziaria di riprendersi più rapidamente nonostante un tasso di risparmio inferiore.

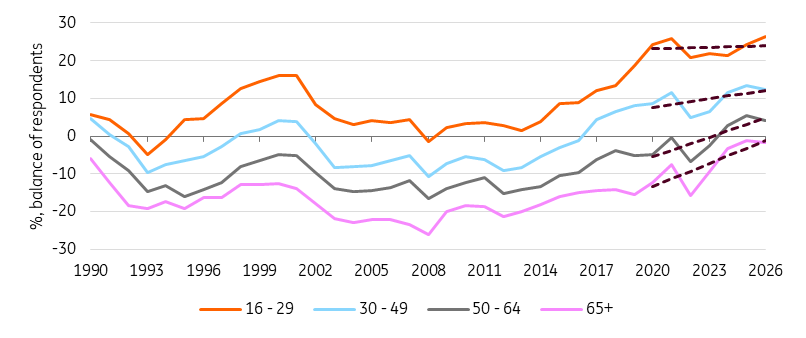

Abbiamo inoltre riscontrato che l'aumento della percentuale di persone che affermano "ora è un buon momento per risparmiare" rispetto al 2019 è stato particolarmente pronunciato tra gli over 50. Questa fascia d'età ha accumulato la maggior parte della ricchezza, risultando quindi più esposta all'erosione del potere d'acquisto causata dall'inflazione. Allo stesso tempo, le persone anziane tendono ad avere aspettative di inflazione significativamente più elevate rispetto ai giovani (si veda il grafico 6, per età). Le famiglie che percepiscono un’erosione del proprio patrimonio e si aspettano che ciò continui (anche più gravemente) in futuro potrebbero tentare di ricostituire le riserve finanziarie posticipando i consumi. Pertanto, continuiamo a considerare l'erosione della ricchezza come una spiegazione plausibile per tassi di risparmio più elevati. Vediamo cosa è cambiato da allora.

Le forze contrapposte: le intenzioni di risparmio di più giovani sono al massimo

Dallo scoppio della guerra in Iran, le aspettative di inflazione sono aumentate in tutte le fasce d'età. L'aumento è più marcato tra le fasce d'età più anziane (grafico 6, per fascia d'età). Ciononostante, le fasce d'età più anziane sembrano leggermente meno propense al risparmio rispetto a prima (grafico sottostante). Ciò potrebbe riflettere l’intenzione di alcune persone di iniziare ad attingere ai risparmi esistenti come cuscinetto, utilizzandoli per assorbire imprevisti finanziari man mano che si concretizzano i timori di un'inflazione più elevata.

I giovani, d'altro canto, sono più propensi ad affermare che ora è un buon momento per risparmiare. Consideriamo questa una risposta più tradizionale a una maggiore incertezza, con le famiglie più giovani che accumulano riserve di liquidità per motivi precauzionali. In termini assoluti, la percentuale di giovani che ritiene che ora sia un buon momento per risparmiare è al livello più alto degli ultimi 36 anni. Tuttavia, rispetto ai livelli pre-Covid, l'aumento è ancora meno pronunciato di quello delle fasce d'età più anziane.

I dati suggeriscono che il lieve calo del tasso di risparmio nel primo trimestre riflette due forze contrapposte: le famiglie più anziane sembrano attingere a parte delle proprie riserve, mentre le famiglie più giovani stanno intensificando il risparmio precauzionale, il che comporta un calo del tasso complessivo solo marginale.

Non c'è miglior momento di ora per risparmiare

Media annua della differenza tra le percentuali di intervistati che hanno dato risposte positive e negative alla domanda: "Nei prossimi 12 mesi, quanto è probabile che riuscirai a risparmiare del denaro?".

I prossimi trimestri: risparmio prima in calo, poi in rialzo

Nel secondo trimestre del 2026, il tasso di risparmio è probabilmente ulteriormente diminuito, poiché le famiglie hanno attinto alle proprie riserve finanziarie per compensare l'impennata dei costi del carburante – un freno sufficientemente forte da compensare qualsiasi incremento del risparmio precauzionale. Guardando al futuro, con i prezzi del carburante in calo rispetto ai picchi, ma con l'incertezza geopolitica e del mercato del lavoro ancora elevata, è probabile che il risparmio precauzionale riemerga come forza dominante.

Le dinamiche dei mutui rafforzeranno questo cambiamento. Con i tassi dei mutui in aumento di circa 20 punti base in paesi come Germania, Italia, Spagna e Paesi Bassi – e con l'incertezza in crescita – la domanda di nuovi mutui è destinata a rallentare nei prossimi trimestri, mentre è probabile che aumentino le estinzioni anticipate.

Fino a maggio, la crescita del debito ipotecario si è mantenuta stabile, riflettendo il consueto ritardo con cui le variazioni nelle abitudini di finanziamento si manifestano nei dati. Un andamento simile si è osservato nel 2022, quando l'impatto dell'aumento dei tassi di interesse si è concretizzato con un certo ritardo. Tuttavia, non ci aspettiamo un aggiustamento della stessa entità di quello del 2022: l'aumento dei tassi dei mutui è stato molto più contenuto. Ciononostante, prevediamo una crescita più lenta del settore. Un'erogazione più lenta di mutui riduce la quantità di nuovo credito in ingresso nell'economia, frenando la spesa legata al settore immobiliare e limitando la crescita dei consumi. Allo stesso estinzioni più rapide dei mutui lasciano meno margine per i consumi, portando a tassi di risparmio più elevati.

Nel complesso, prevediamo un potenziale di crescita limitato per i consumi nel terzo trimestre. Qualsiasi impulso derivante dal rallentamento dell'inflazione sarà probabilmente ancora una volta attenuato da un aumento del tasso di risparmio.

Novità: meno depositi, più investimenti

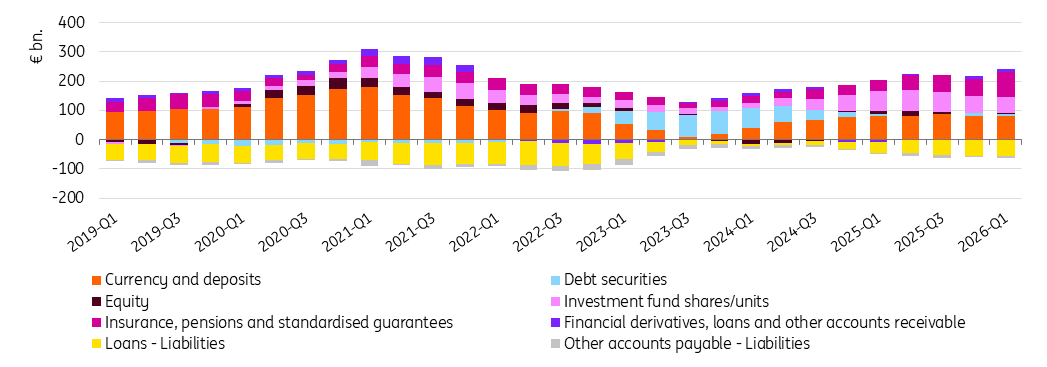

Dopo la pandemia di Covid, le famiglie dell'Eurozona hanno inizialmente indirizzato ingenti somme verso depositi bancari e titoli di debito. Dal 2024, tuttavia, i dati sulle transazioni finanziarie mostrano una quota crescente di investimenti in fondi di investimento (inclusi gli ETF), nonché in assicurazioni, fondi pensione e garanzie standardizzate. Negli ultimi due anni, gli afflussi netti in questi asset hanno costantemente superato quelli nei depositi bancari.

Eurozona, i risparmiatori scelgono sempre più fondi di investimento

Operazioni finanziarie trimestrali delle famiglie e delle istituzioni senza scopo di lucro al servizio delle famiglie (ISP), medie mobili a quattro trimestri

Gli europei investono di più: implicazioni a lungo termine positive per la crescita

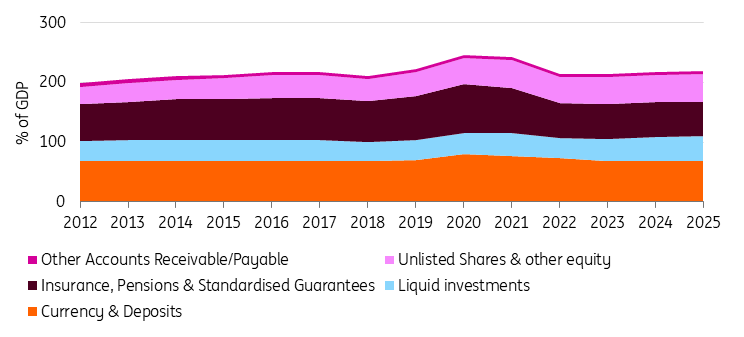

I bilanci delle famiglie mostrano che, con lo spostamento di una quota crescente di risparmi verso fondi di investimento, pensioni e altri prodotti legati al mercato, e con l'aumento dei prezzi degli asset, la quota di investimenti finanziari liquidi sul totale della ricchezza è aumentata (grafico 4).

Tra il 2022 e il 2025, gli investimenti liquidi sono aumentati dell'equivalente del 9% del PIL. Altre forme di ricchezza finanziaria sono rimaste pressoché costanti rispetto al PIL, mentre la liquidità e i depositi sono diminuiti di quasi il 5% nello stesso periodo. L'effetto combinato dell'aumento dei prezzi degli asset e dei maggiori investimenti delle famiglie ha contribuito a incrementare il rapporto ricchezza/PIL. I guadagni rimangono comunque di gran lunga inferiori rispetto agli Stati Uniti, dove mercati azionari più solidi – e una quota molto maggiore della ricchezza delle famiglie investita in azioni e fondi comuni di investimento – hanno spinto la ricchezza verso l'alto molto più rapidamente, pur avendo gli statunitensi contribuito relativamente meno attraverso nuovi risparmi.

Eurozona, le famiglie ora investono di più

Asset finanziari delle famiglie dell'Eurozona

Guardando al futuro, se gli europei continueranno a destinare una quota maggiore dei propri risparmi a prodotti di investimento, la necessità di accantonamenti precauzionali potrebbe gradualmente diminuire. Man mano che i rendimenti genereranno ricchezza offrendo maggiore protezione contro l'inflazione, le famiglie potrebbero sentire meno la necessità di proteggersi dall’aumento dei prezzi risparmiando una quota così elevata del reddito per raggiungere il livello di sicurezza finanziaria desiderato.

Se questo cambiamento si concretizzasse, la domanda interna potrebbe ricevere una spinta duratura. Iniziative come la riforma pensionistica tedesca e l'Unione europea del risparmio e degli investimenti vanno nella stessa direzione, incoraggiando le famiglie a detenere una quota maggiore del proprio patrimonio in prodotti di investimento. Ma c’è ancora molto lavoro da fare.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più