Consumi: crescono i salari, ma gli europei non vogliono spendere - La nostra previsione per il 2026

- 11/12/25

Le nostre previsioni suggeriscono una solida crescita salariale, prezzi delle case stabili e costi dei mutui gestibili per la maggior parte dei consumatori dell’Eurozona. La domanda da farsi è se decideranno di aumentare la quota di reddito destinata alle spese.

Un mercato del lavoro solido e una crescita dei salari reali

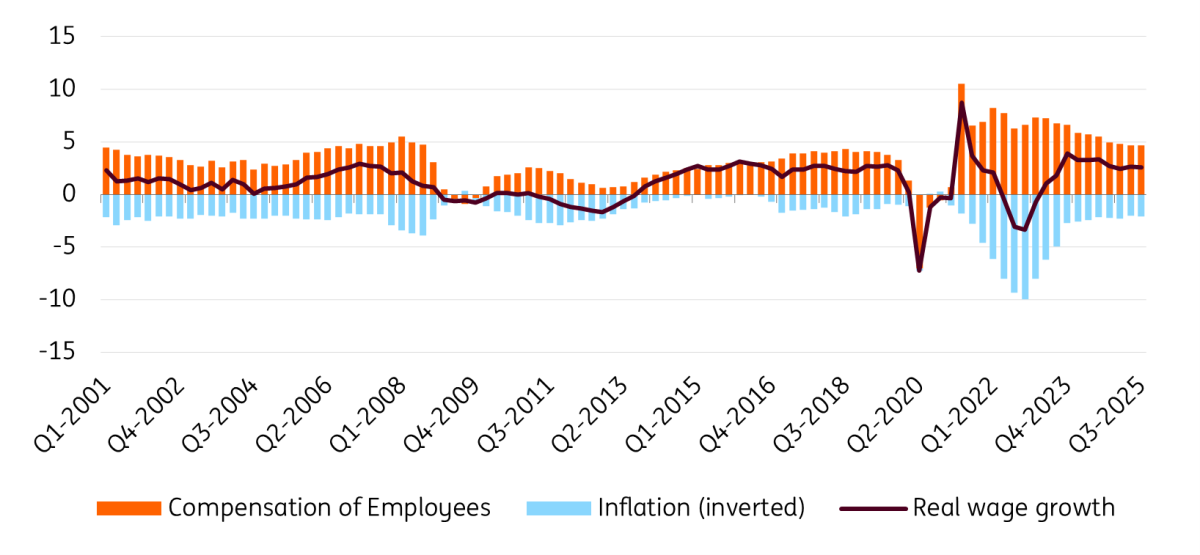

Anche nel 2025, il potere d’acquisto delle famiglie europee è cresciuto. I salari reali nell'Eurozona sono cresciuti in media del 2,6%. Tuttavia, le differenze sono state notevoli. I Paesi con una crescita salariale superiore alla media sono stati Italia, Paesi Bassi e Germania e, in particolare, Spagna, mentre Belgio e Francia hanno registrato un andamento molto più lento dei salari reali. Nel corso del 2025, la crescita dei salari nominali ha gradualmente rallentato, mentre la disoccupazione è rimasta a livelli storicamente bassi. Guardando al prossimo anno, prevediamo che la disoccupazione rimarrà bassa, con una crescita dei salari nominali in ulteriore moderazione rispetto a quest'anno.

A compensare questi movimenti, prevediamo che i prezzi al consumo aumenteranno leggermente meno rispetto a quest'anno, poco meno del 2%. L'euro più forte, la concorrenza delle importazioni cinesi e, soprattutto, l'energia più economica contribuiranno alla crescita del potere d'acquisto il prossimo anno. Tuttavia, la crescita dei salari reali rallenterà rispetto al 2025. Se l'inflazione dovesse attestarsi al di sotto delle aspettative – scenario non previsto, ma comunque possibile – i salari reali ne trarrebbero beneficio.

Eurozona, forte crescita dei salari reali negli ultimi due anni

Crescita dei salari reali per l’Eurozona

Il mercato immobiliare va bene, ma non per tutti

La crescita dei prezzi delle case è stata solida in tutta l'Eurozona nel 2025, attestandosi a circa il 5%, grazie alla forte crescita dei salari e ai tassi di interesse più bassi sui nuovi mutui. La Spagna si è distinta in questo senso, con una crescita dei prezzi di circa il 9%. In Germania, i prezzi delle case sono aumentati, ma a un ritmo molto lento. Per il prossimo anno, prevediamo un aumento più moderato dei prezzi delle case. In primo luogo, la crescita dei salari sarà più lenta e, in secondo luogo, i tassi dei mutui sono leggermente aumentati con l'aumento del rendimenti a lungo termine.

Nel corso dell'anno, in media i tassi di interesse sui mutui in essere sono diminuiti rispetto all'anno scorso. Tuttavia, si sono registrate notevoli differenze tra i Paesi: le famiglie spagnole e italiane hanno registrato un forte calo del costo medio degli interessi rispetto all'anno scorso, mentre per tedeschi, francesi, belgi e olandesi gli interessi pagati sono comunque aumentati. Per questi ultimi Paesi, prevediamo un ulteriore aumento dei tassi di interesse medi, mentre ci aspettiamo che termini la tendenza al ribasso in Italia e Spagna.

Il sostegno ai prezzi delle case deriva dalla nostra previsione secondo cui la carenza di alloggi persisterà in tutto il continente. Le nostre prospettive sono per lo più favorevoli per gli attuali proprietari: costi degli interessi sostanzialmente stabili e un effetto ricchezza positivo. Per chi acquista per la prima volta, il quadro è meno incoraggiante, poiché si prevede che i prezzi delle case cresceranno più dei salari. Ciò conferma i risultati della nostra indagine sui consumatori secondo cui il 59% dei consumatori non considera gli alloggi accessibili nel proprio Paese.

I consumatori rimangono pessimisti

La fiducia dei consumatori è ancora bassa. Dato difficile da spiegare se si considerano la crescita economica, il mercato del lavoro e il mercato immobiliare. Il sentiment è stato collegato all'incertezza geopolitica. La guerra in Ucraina ha colpito duramente il continente, portando a un aumento dei prezzi dell'energia, a maggiori minacce alla sicurezza e alla necessità di spendere di più per la difesa. Se si raggiungesse un accordo di pace duraturo, il sentiment potrebbe migliorare.

Ci sbagliavamo: il picco dei risparmi delle famiglie europee continua

I consumi delle famiglie sono aumentati nel 2025, ma di poco: +1,2%, ovvero la metà del tasso di crescita dei salari reali. Si notano differenze notevoli in tutto il continente: in Spagna, i consumi delle famiglie sono aumentati notevolmente, grazie all'aumento dei salari reali, alla riduzione dei costi dei mutui e al positivo andamento migratorio. In Italia e Germania, i consumi delle famiglie sono in stagnazione dall'inizio della pandemia di Covid.

Le famiglie ora spendono meno di 0,85 euro per ogni euro guadagnato. A parte il periodo pandemico, il tasso di risparmio non era mai stato così alto negli ultimi trent'anni. Come molti, ci aspettavamo una graduale riduzione quest'anno. Ci sbagliavamo: il rapporto è leggermente aumentato. I livelli variano da paese a paese (Francia, Germania e Paesi Bassi sono sopra la media, Spagna, Belgio e Italia sotto), ma per tutti i grandi paesi, il tasso di risparmio è ben al di sopra della media del 12,6% del periodo 2015-19.

La mancanza di spesa rallenta l'economia. Una normalizzazione a un livello medio avrebbe un effetto di primo ordine, con un aumento del PIL di circa l'1,5%. Che secondo alcuni potrebbe essere ancor maggiore.

Alla ricerca dei fattori trainanti: l'inflazione ha eroso la ricchezza e le famiglie si aspettano che ne arrivi ancora molta.

Quindi, se il tasso di risparmio diminuirà è una domanda cruciale per l'economia in generale. Molto è stato fatto per spiegare un dato così elevato. Il primo elemento evidenziato dagli analisti è il sentiment negativo dei consumatori, che ha certamente giocato un ruolo. Tuttavia, alcuni giustamente sottolineano che negli ultimi due anni il sentiment dei consumatori è leggermente migliorato, mentre i tassi di risparmio sono aumentati. Quindi il sentiment può spiegare solo parte della situazione.

Altri analisti indicano gli elevati tassi di interesse tra le cause. Ne hanno risentito in particolare i prestiti per la casa e i mutui, che sono cresciuti molto più lentamente del PIL nominale dal 2021. Il mercato immobiliare ha subito un rallentamento, quindi le famiglie non hanno chiesto nuovo credito in questo settore, rimborsando invece quello in essere. In larga misura, l'elevato tasso di risparmio è stato determinato da un basso tasso di utilizzo dei mutui. Tuttavia, i tassi di interesse sono in calo da due anni, i prezzi delle case sono in aumento e si è registrata una graduale ripresa della crescita dei mutui ipotecari, ma nulla di tutto ciò ha modificato il tasso di risparmio.

Un anno fa sostenevamo che le famiglie raramente spendono subito un aumento del reddito reale. All'epoca sembrava ragionevole, ma dopo due anni di crescita dei salari reali, questo ragionamento non è invecchiato bene.

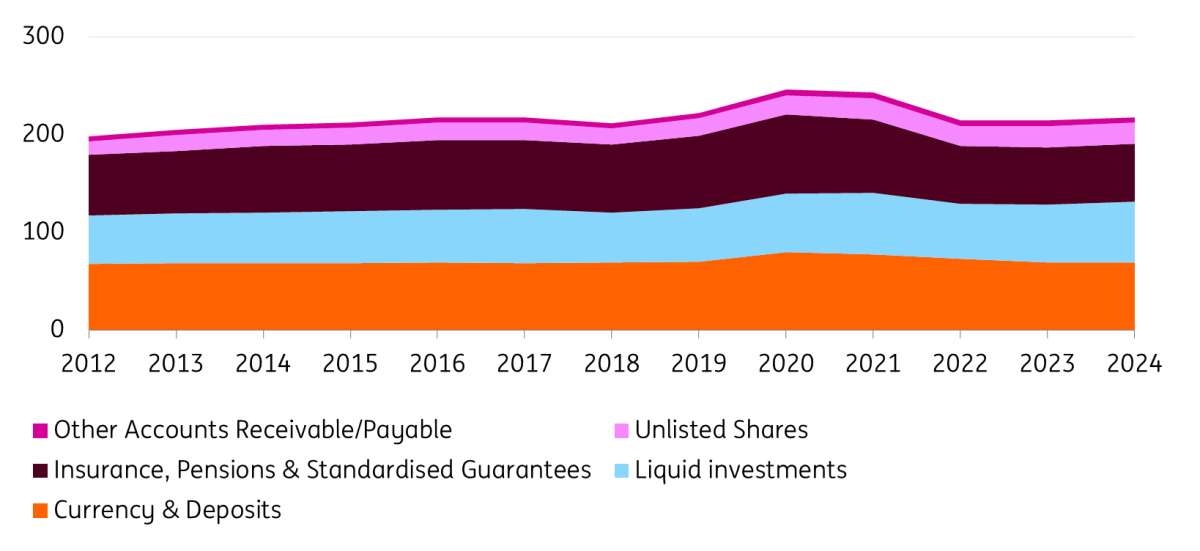

Ci rimane un’ultima spiegazione: il desiderio di ricostituire riserve finanziarie. Il valore reale degli asset finanziari lordi delle famiglie dell’Eurozona è sceso da circa il 250% del PIL nominale nel 2020 a circa il 220% del PIL nel 2024. I risparmi erano elevati, ma l'inflazione era ancora più elevata e ha eroso il valore della ricchezza delle famiglie.

Le famiglie si aspettano che l'inflazione rimanga elevata. L'aspettativa mediana nei sondaggi della BCE è del 2,8% per il prossimo anno. Ma l'inflazione media attesa dalla popolazione è del 4,8%. Ciò indica che una quota significativa di persone si sta preparando mentalmente a un'inflazione molto più elevata. Queste aspettative si sono mantenute su livelli alti negli ultimi due anni e, a differenza di tutti gli altri possibili fattori di elevato risparmio, non hanno mostrato un'inversione di tendenza negli ultimi tempi.

Gli asset delle famiglie dell’Eurozona ora valgono meno

Asset delle famiglie dell'Eurozona, in % del PIL nominale

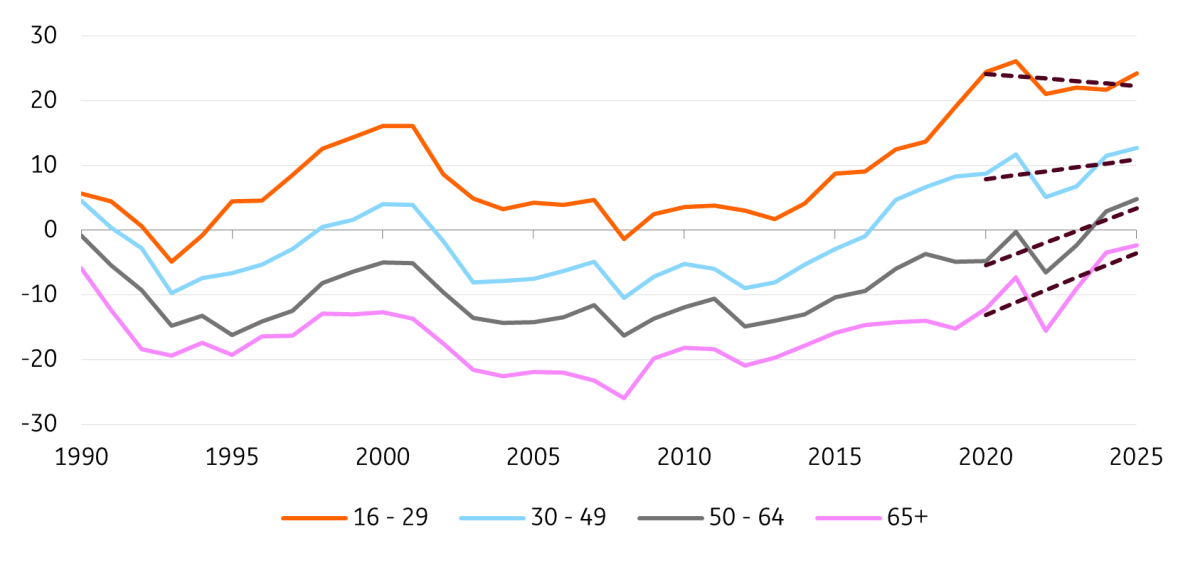

I consumatori si aspettano di risparmiare ancora di più per compensare l'inflazione

Un'osservazione correlata è che le intenzioni di risparmio sono aumentate notevolmente negli ultimi cinque anni e hanno raggiunto un picco di lungo termine (grafico sotto). In questo periodo, le intenzioni di risparmio sono rimaste sostanzialmente invariate per i più giovani, mentre si è registrato un netto cambiamento di atteggiamento per gli over 50. Ciò coincide con un aumento maggiore delle loro aspettative di inflazione in questo periodo. Nel complesso, è probabile che l'erosione, sia effettiva che prevista, delle riserve finanziarie a causa dell'inflazione stia spingendo verso l'alto i risparmi europei.

Il miglior momento per risparmiare

La differenza tra le percentuali di intervistati che hanno dato risposte positive e negative alla domanda: "Nei prossimi 12 mesi, quanto è probabile che risparmierai denaro?"

La vera lezione viene dagli Stati Uniti

Ciò che nulla di quanto sopra spiega è il contrasto con gli Stati Uniti. Le aspettative di inflazione sono elevate, come nell'Eurozona. I tassi di interesse rimangono elevati e i consumatori sono altrettanto pessimisti. Eppure, il tasso di risparmio statunitense è stato inferiore ai valori storici e solo di recente è tornato alla sua media di lungo termine del 5%. Le famiglie americane hanno costantemente speso una quota molto maggiore del loro reddito rispetto alle loro controparti europee.

Una differenza importante tra le famiglie statunitensi e quelle dell'Eurozona è la misura in cui detengono le proprie attività finanziarie in titoli finanziari (azioni quotate, obbligazioni, fondi comuni di investimento e derivati) rispetto ai depositi. Nell'Eurozona, i titoli rappresentavano il 90% dei depositi nel 2024, mentre negli Stati Uniti rappresentavano più di tre volte i depositi.

Tra le grandi economie dell'Eurozona, tre paesi (Germania, Francia e Paesi Bassi) presentano rapporti titoli/depositi inferiori alla media (rispettivamente 83%, 63% e 41% nel 2024). Belgio, Spagna e Italia presentano rapporti titoli/depositi pari al 127%, 124% e 145%. Per Germania, Francia e Paesi Bassi, il tasso di risparmio medio era del 18,3%, mentre era del 12,5% per gli altri tre paesi dell'Eurozona. Le differenze all'interno dell'Eurozona e il confronto con gli Stati Uniti indicano che il ricorso ai depositi anziché ai titoli potrebbe essere un fattore importante, per lo più strutturale, che determina tassi di risparmio più elevati.

Una svolta, forse, ma non nel 2026.

Inutile dire che i rendimenti sui titoli sono più volatili, ma in media più elevati rispetto a quelli sui depositi. Negli ultimi cinque anni, il rendimento dei depositi bancari dell'Eurozona è stato di circa l'1%, mentre l'indice MSCI World ha registrato un rendimento annuo del 13,7% in euro. Se le famiglie avessero investito una quota sostanzialmente maggiore, la loro ricchezza non sarebbe stata erosa nella stessa misura. L'Europa è ben consapevole delle opportunità mancate e sta lavorando a piani per sostenere le famiglie negli investimenti. Ma è una questione complessa, ed è l'Europa, quindi ci vorrà tempo.

Le nostre previsioni per il 2026 rimangono: un altro anno positivo per i salari, per l’occupazione e per i proprietari di case. Ma questo non risolve un dilemma cruciale: sebbene non porti benefici né alle famiglie né all'economia in generale, è probabile che i consumatori considerino il 2026 un altro buon anno per continuare a risparmiare, mettendo i soldi in banca.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più