La BCE pronta a un aumento dei tassi “precauzionale” contro lo shock energetico

- 27/05

Un rialzo dei tassi a giugno sembra ormai cosa fatta, ma il dopo è tutt'altro che semplice. Una crisi energetica di durata incerta, un'inflazione in aumento e gli effetti negativi sulla crescita rendono difficile dare una direzione alla politica monetaria. Ciò aumenta il rischio di un errore; ci aspettiamo che la banca centrale proceda con cautela.

Tra due settimane, la Banca Centrale Europea si riunirà nuovamente, e un aumento dei tassi sembra ormai cosa fatta. Nell'ultima riunione, la presidente della BCE Christine Lagarde ha aggiunto una precisazione, sottolineando che l'aumento dei prezzi dell'energia ha mostrato alcuni effetti indiretti, ma non ha ancora prodotto effetti di secondo ordine.

Si prevede che la riunione di giugno della BCE si concentrerà in gran parte su come l'aumento dei prezzi dell'energia e la guerra in Medio Oriente potrebbero influenzare – o stanno già influenzando – l'inflazione e le aspettative di inflazione. Mentre lo staff della BCE è impegnato a definire gli ultimi dettagli di una nuova serie di previsioni per la riunione di giugno, proviamo ad immaginare i contenuti della nota informativa di Lagarde. Eccola.

L'inflazione rimane finora uno shock circoscritto, ma si amplierà presto.

Il tasso di inflazione dell'Eurozona è risultato inferiore alle attese ad aprile e la composizione dei dati è rimasta tutto sommato positiva. L'aumento dall'1,9% di febbraio al 3% di aprile è stato dovuto principalmente ai prezzi dell'energia, mentre le altre componenti sono rimaste contenute.

Inoltre, utilizzando misure alternative che la BCE ama esaminare per analizzare l'inflazione da tutte le angolazioni possibili, ancora non emergono segnali d’allarme circa l’aumento dell'inflazione. Il "Supercore" – un paniere composto solo dalle componenti dell'inflazione più sensibili all'attività economica – rimane stabile intorno al 2,5%; la media troncata, che esclude le componenti con le maggiori oscillazioni, è aumentata ma si mantiene su livelli storicamente modesti. Allo stesso tempo, tuttavia, considerando le principali componenti dell'inflazione dell'Eurozona a marzo e aprile, la metà di esse presentava già un tasso di inflazione superiore al 2%.

Anche se i dati sull'inflazione di maggio di questa settimana dovessero mostrare i primi timidi segnali di un allargamento delle pressioni inflazionistiche, cosa probabile, tali segnali saranno talmente timidi da non giustificare una reazione di panico.

Gli effetti indiretti dello shock energetico diventeranno presto visibili

Tuttavia, per quanto i dati sull'inflazione siano diventati cruciali per la politica monetaria, soprattutto in periodi di grande incertezza, guardare solo quelli sarebbe un po' come guidare guardando solo nello specchietto retrovisore: rischioso.

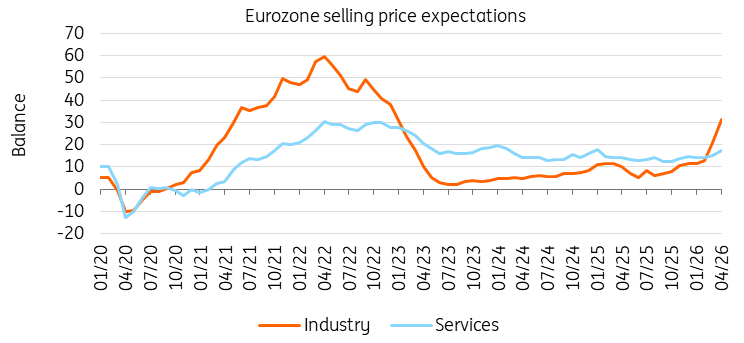

Guardando al futuro, gli ultimi dati sui prezzi alla produzione suggeriscono un aumento dei costi dei fattori produttivi, con possibili carenze di alcuni elementi critici per i processi. Il numero di imprese del settore industriale che prevedono di aumentare i prezzi di vendita nei prossimi mesi è cresciuto notevolmente negli ultimi mesi. Di fatto, una prima ondata inflazionistica è già in pieno svolgimento, per ora limitata principalmente ai prezzi dell'energia, ma in graduale ampliamento. Non passerà molto tempo prima che l'aumento dei prezzi dell'energia abbia ripercussioni a catena sui costi dei trasporti e dei prodotti alimentari.

Chiaramente, più a lungo persisteranno la guerra in Medio Oriente e il blocco dello Stretto di Hormuz, maggiore sarà la probabilità che lo shock iniziale dei prezzi dell'energia non solo avrà effetti a catena, ma potrebbe anche essere accompagnato da ulteriori attriti nella catena di approvvigionamento e, a sua volta, da una spirale inflazionistica che si autoalimenta.

Le aspettative sui prezzi di vendita sono aumentate vertiginosamente dall'inizio della guerra in Medio Oriente

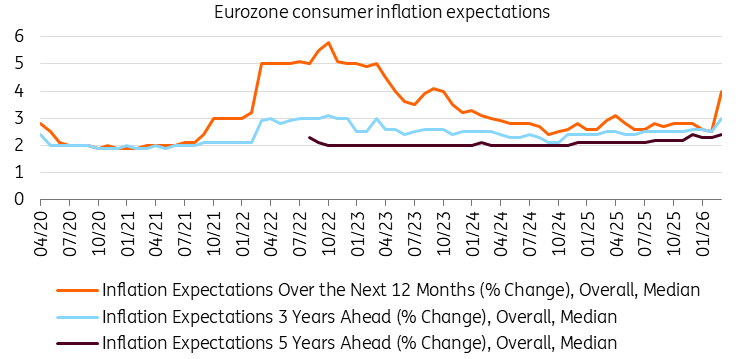

Alcuni effetti indiretti si stanno gradualmente manifestando, ma la questione è se porteranno anche a un aumento delle aspettative di inflazione. Gli indicatori di queste ultime hanno già iniziato a salire. L'indagine sui consumatori della BCE ha mostrato che le aspettative a un anno hanno toccato il 4% ad aprile, rispetto al 2,5% di marzo, mentre le aspettative di inflazione a cinque anni hanno registrato solo un lieve aumento (dal 2,3% al 2,4%).

Per assistere a un cambiamento più sostanziale nelle aspettative di inflazione a lungo termine dei consumatori, le imprese devono poter trasferire i costi più elevati sui consumatori stessi. L'indice PMI di maggio ha indicato un aumento dei prezzi di vendita molto inferiore rispetto a quello dei costi di produzione, il che suggerisce che l'attuale contesto economico debole potrebbe rendere più difficile il trasferimento degli aumenti di prezzo ai consumatori. Ciò implicherebbe una maggiore compressione dei margini per le imprese dell'Eurozona, con differenze a seconda dei settori e dei paesi.

Aspettative di inflazione dei consumatori: alte nel medio termine

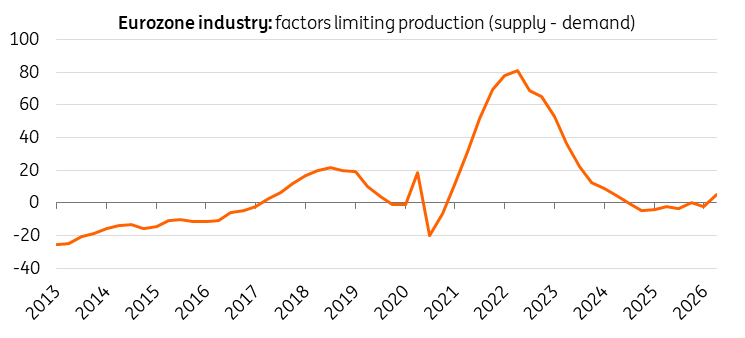

E per quanto riguarda l'economia? Sta registrando una performance sufficientemente solida da poter prevedere un aumento generalizzato dell'inflazione? Il divario di produzione – la differenza tra produzione effettiva e potenziale – fornisce indicazioni per capire se l'economia sia surriscaldata oppure debole. Sebbene questo indicatore sia stato oggetto di dibattito (e frequentemente rivisto) nel corso del tempo, il valore attuale suggerisce che l'economia al momento non sia né surriscaldata né troppo fredda. Ciò è confermato anche dal numero di aziende che indicano problemi di domanda o offerta come principale fattore limitante per la produzione. Secondo le indagini della Commissione europea, la situazione è sostanzialmente in equilibrio. In breve, l'economia sta procedendo all'incirca al livello del suo potenziale.

Tuttavia, gli ultimi dati non sono stati molto positivi. L'indice PMI di maggio si è indebolito: la produzione rallenta, le imprese evitano di assumere e calano i nuovi ordini. Anche se abbiamo già assistito a una situazione simile in passato, senza che si profilasse una recessione, la interpretiamo come un segnale di indebolimento delle condizioni economiche.

L'importanza della politica fiscale

Già ad aprile, la Presidente Lagarde aveva parlato del ruolo cruciale che la politica fiscale riveste sia nell'affrontare lo shock energetico sia nel plasmare le prospettive inflazionistiche. Nel 2022, i governi dell'Eurozona hanno introdotto circa 500 misure individuali per contrastare lo shock dei prezzi dell'energia. Si pensi ai tetti massimi di prezzo, ai sussidi, ai tagli fiscali o a una combinazione di questi. Allo stato attuale, il sostegno fiscale è stato finora modesto. Nel 2022, il sostegno fiscale ammontava a oltre il 3% del PIL nell'Eurozona; attualmente siamo a poco più dello 0,2% del PIL. A meno che questa situazione non cambi, la probabilità che si ripeta la crisi del 2022, così come le possibilità di una spirale inflazionistica inarrestabile, rimangono basse.

Nel complesso, i dati disponibili finora indicano un lieve impatto stagflazionistico della guerra in Medio Oriente sull'economia dell'Eurozona. La durata del conflitto e i prezzi del petrolio si sono chiaramente discostati dallo scenario di riferimento della BCE di marzo. Allo stesso tempo, tuttavia, la durata della guerra è soggetta a un'elevata incertezza, sia in positivo che in negativo. È interessante notare che, nonostante una guerra ben più lunga del previsto, i prezzi del petrolio sono rimasti al di sotto di quanto molti temevano nello scenario più avverso. Per la riunione della BCE, il lieve aumento dell'inflazione non dovrebbe scatenare il panico, ma molta attenzione. In passato, la BCE l'avrebbe definita "vigilanza".

BCE tassi su a giugno: un solo aumento potrebbe bastare

Con questa vigilanza, la questione principale per la BCE sarà se optare per un aumento preventivo a scopo precauzionale o mantenere i tassi invariati. Le aspettative del mercato hanno già irrigidito l'orientamento della politica monetaria nelle ultime settimane. I tassi di interesse reali a lungo termine, ad esempio, sono a livelli che non si vedevano dal periodo tra il 2013 e il 2016. Sono proprio queste aspettative del mercato che probabilmente spingeranno verso un aumento dei tassi. Ci siamo già passati: una BCE che sottolinea come il mancato raggiungimento delle aspettative del mercato costituirebbe di fatto un allentamento della politica monetaria.

Una politica monetaria più restrittiva e la crescente pressione inflazionistica sono i motivi per cui riteniamo che un aumento dei tassi sia quasi inevitabile. Le dichiarazioni di Isabel Schnabel all'inizio di questa settimana confermano questa direzione. Di fatto, probabilmente servirebbe un altro brusco peggioramento del sentiment economico affinché la BCE non aumenti i tassi. Anche se la guerra in Medio Oriente finisse domani, il danno all'inflazione è già stato fatto. L'inflazione ha iniziato – e continuerà – a colpire l'economia dell'Eurozona. L'unica incognita è se si tratterà di un fenomeno "transitorio" o se le interruzioni delle catene di approvvigionamento potrebbero generare effetti a catena più ampi rispetto al “solo” impatto sui prezzi dei trasporti e dei prodotti alimentari. Data l'esperienza del 2022, è probabile che la BCE opti per un aumento dei tassi "precauzionale". Non che un aumento dei tassi influisca significativamente sulle aspettative di inflazione, ma sarebbe una mossa simbolica, a sottolineare la determinazione della BCE ad agire.

Ancora più interessante è ciò che accadrà dopo la riunione di giugno. I mercati hanno iniziato a scontare un totale di tre rialzi dei tassi. Tuttavia, finché gli stimoli fiscali rimarranno contenuti, il rischio di una vera e propria spirale inflazionistica rimarrà basso, rendendo improbabile una reazione aggressiva di politica monetaria all'attuale shock dei prezzi dell'energia. In effetti, anche se è ancora vivo nella memoria istituzionale della BCE, il paragone con il 2022 non regge del tutto: allora, l'economia dell'Eurozona entrò in una fase di boom post-lockdown, c’erano sostanziali stimoli fiscali, tassi di inflazione più elevati e una politica monetaria molto più accomodante.

Secondo noi, il periodo di riferimento più appropriato per la BCE rimane l'esperienza del 2011. Nel 2011, la BCE alzò i tassi di interesse – sebbene partendo da livelli leggermente inferiori a quelli attuali – per contrastare la crescente pressione inflazionistica, salvo poi scoprire che tali aumenti avevano spinto l'economia dell'Eurozona ancora più in profondità nella stagnazione. Poiché la BCE aveva sottovalutato gli effetti negativi della crisi del debito sovrano, gli aumenti dei tassi del 2011 furono rapidamente annullati. Sottovalutare l'impatto negativo di uno shock e concentrarsi eccessivamente sull'aumento dell'inflazione dovuto all'aumento dei prezzi dell'energia? La BCE ha già vissuto situazioni simili.

Per ora, vediamo solo un aumento dei tassi precauzionale a giugno, utilizzato per dimostrare la volontà e la determinazione della BCE a mantenere ancorate le aspettative di inflazione. Finché il mercato obbligazionario si farà carico del lavoro della BCE per inasprire la politica monetaria, i governi non alimenteranno una spirale inflazionistica con stimoli fiscali e gli indicatori di fiducia rimarranno deboli, è difficile immaginare che la BCE voglia davvero contrastare uno shock esogeno dell'offerta a costo di peggiorare una recessione economica.

Le aziende non danno segni di surriscaldamento dell’economia

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più