UE, 3 previsioni per il 2026: boom tech, manifattura a più velocità, consumi in lieve crescita

- 22/01

- Trasporti e logistica Produzione, edilizia e commercio al dettaglio TMT

Nell’UE nel 2026, la produzione in molti settori dovrebbe crescere tra l'1% e l'1,5%. Edilizia e manodopera dovrebbero registrare i maggiori incrementi rispetto al 2025. Il settore tecnologico ha potenziale per crescere moltissimo, ma poca cosa se confrontato con quelli di USA e Cina.

UE 2026, crescita positiva per i grandi settori economici

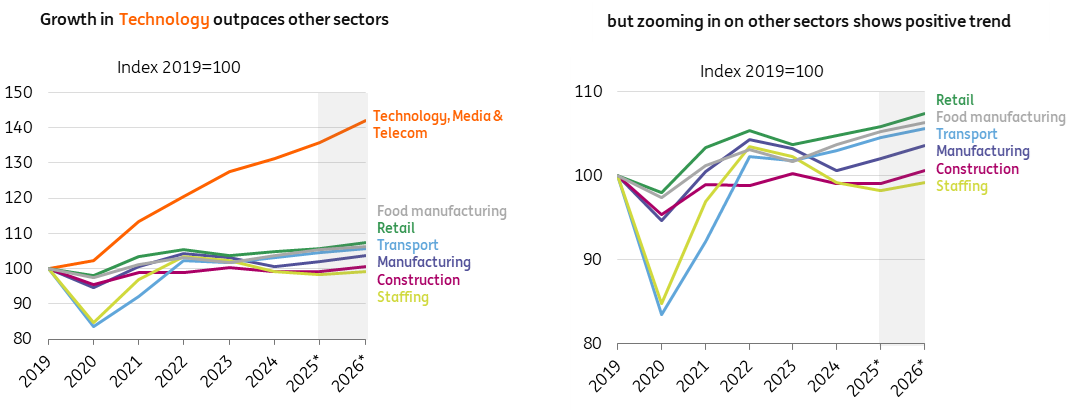

La tecnologia cresce molto più di altri settori nella UE

La produzione nel settore tecnologico è in rapida espansione: intorno al 4,5% annuo e supera nettamente quella di altri settori. Le aziende continuano a investire nelle proprie capacità digitali, tanto che prosegue una crescita a due cifre della spesa IT. Ciò include i sistemi di data center e i server per l'intelligenza artificiale.

La crescita del settore tecnologico è inoltre supportata da una serie di incentivi tecnologici a livello comunitario, come Horizon Europe/EIC. Tuttavia, la crescita complessiva del tech europeo è inferiore a quella di Stati Uniti e Cina. La crescita degli investimenti nei data center, ad esempio, dimostra che l'UE non è in grado di tenere il passo.

Attenzione al divario di crescita tra industria pesante e industria ad alta tecnologia

Nel settore manifatturiero dell'UE, si prevede che il 2026 sarà il secondo anno consecutivo di crescita della produzione, nonostante le persistenti difficoltà per l'industria ad alta intensità energetica. In risposta ai dazi statunitensi, il trasferimento dei dazi dagli esportatori dell'UE ai prezzi delle importazioni statunitensi è quasi del 100%. Pertanto, le aziende e i consumatori statunitensi stanno pagando quasi tutti i costi tariffari diretti. Inoltre, le aziende dell'UE hanno iniziato a spostare parte del loro approvvigionamento e della loro produzione verso fabbriche negli USA e hanno aumentato l'attenzione su altri mercati di esportazione.

Il principale contributo alla crescita del settore manifatturiero dovrebbe provenire principalmente dai sottosettori dell’high-tech che traggono profitto dagli investimenti in difesa, intelligenza artificiale ed elettrificazione, nonché da settori trainati da biotecnologie, aerospaziale e farmaceutica. Il Dispositivo per la Ripresa e Resilienza (RRF) dell'UE continuerà a stimolare gli investimenti nel settore manifatturiero.

Per i produttori di materiali da costruzione, è positivo il passaggio dell’edilizia dell'UE dalla stagnazione alla crescita nel 2026. Le prospettive per l'edilizia residenziale appaiono più promettenti, con il rilascio di nuovi permessi in costante crescita. La produzione nel segmento delle infrastrutture sarà stimolata da un'ultima serie di sovvenzioni e prestiti provenienti dal Dispositivo per la Ripresa e Resilienza (RRF) dell'UE, che detiene ancora oltre 200 miliardi di euro in fondi non impegnati. Oltre a ciò, è probabile che entro la fine del 2026 vedremo i primi progetti finanziati dal piano di investimenti tedesco da 500 miliardi di euro per infrastrutture e clima. La modesta crescita nel settore manifatturiero e delle costruzioni è un segnale positivo per la manodopera, per la quale prevediamo un graduale miglioramento della domanda di lavoratori temporanei nel 2026.

Il panorama competitivo del settore manifatturiero continuerà a essere molto volatile nel 2026. Le rinnovate tensioni commerciali possono rapidamente ridurre la competitività. L'impulso positivo derivante dagli sforzi per diversificare gli scambi, come gli accordi di libero scambio con il Mercosur e l'India, si concretizzerà solo nel tempo. Nel frattempo, l'attuazione delle politiche dell'UE (e la possibilità di modifiche dell'ultimo minuto) è un altro fattore importante che influenza il contesto competitivo. Ciò include la finalizzazione del meccanismo di adeguamento del carbonio alle frontiere (CBAM) e le misure sulle importazioni di acciaio extra-UE.

Settori orientati al consumo: aspettatevi guadagni marginali piuttosto che grandi miglioramenti

Gli elevati tassi di inflazione hanno trasformato i consumatori in risparmiatori. Ulteriori miglioramenti del potere d'acquisto e un lieve calo dell'inflazione nell'UE sono favorevoli ai settori orientati al consumo nel 2026. Le aziende attendono con impazienza tale inversione di tendenza, dato che la mancanza di domanda è una delle principali preoccupazioni per molte aziende, comprese quelle del settore alimentare. Ciò non sorprende se si considera che i volumi di vendita al dettaglio di prodotti alimentari nell'UE stanno crescendo solo a un ritmo modesto, mentre i volumi di vendita nel settore della ristorazione sono in ritardo.

Per la vendita al dettaglio non alimentare, potrebbe verificarsi una crescita in categorie come l’elettronica e l’arredamento man mano che ci si allontana dalla pandemia, periodo in cui i consumatori hanno effettuato molti acquisti di beni (semi-)durevoli. Una cosa su cui i consumatori e i viaggiatori d’affari spendono di più sono i viaggi aerei, che portano il tasso di crescita dell’aviazione al di sopra della media del settore dei trasporti e della logistica.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più