Intelligenza artificiale: l’Europa è indietro sui data center, ma così può recuperare

- 25/11/25

- Energia TMT

La capacità dei data center europei è inferiore a quelle di Cina e Stati Uniti, e il divario si sta ampliando. Senza un'azione decisa, l'Europa rischia di non beneficiare della crescita portata dall’intelligenza artificiale.

Intelligenza artificiale: perché i data center sono importanti per l'economia

I data center forniscono la potenza di calcolo necessaria per l'archiviazione, l’invio e l'elaborazione dei nostri dati. Operazioni che possono apparire astratte, ma nel concreto i data center sono il motore del mondo digitale, visto che offrono la potenza di calcolo di cui le nostre vite digitali hanno bisogno. Non solo ci permettono di guardare video di gatti senza sosta, ma mantengono online gli ospedali, costituiscono le fondamenta dell'online banking e garantiscono la potenza di calcolo necessaria allo sviluppo di nuove tecnologie digitali, inclusa l'intelligenza artificiale generativa. I data center sono quindi vitali per le aziende di tutti i settori dell'economia.

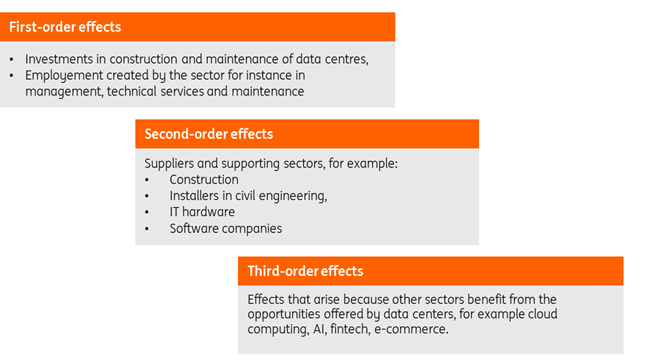

Analizzando da vicino l’impatto dei data center, suddividiamo l'importanza economica del settore in effetti di primo, secondo e terzo ordine. Gli effetti di primo ordine sono i contributi economici diretti dei data center, come gli investimenti nella costruzione e nella manutenzione, l'occupazione creata negli ambiti della gestione, dell’ingegneria, della manutenzione e della sicurezza, e gli acquisti di energia. Gli effetti di secondo ordine sono indiretti, come la domanda di beni e servizi da parte dei fornitori e dai settori di supporto come quelli provenienti dall'edilizia, dagli installatori che operano nell’ingegneria civile e dalle aziende di hardware e software IT. Gli effetti di terzo ordine derivano dal fatto che altri settori beneficiano delle opportunità offerte dai data center, che giocano così un ruolo cruciale nell'economia. Fanno parte di questa terza categoria il cloud computing, l’intelligenza artificiale, le fintech, l’e-commerce e i servizi di streaming.

Data center, una panoramica dei loro effetti sull’economia

Data center più forti, IA più potente

I data center sono essenziali nel settore delle infrastrutture digitali perché costituiscono il nucleo di tutti i servizi digitali che utilizziamo quotidianamente. Si pensi all'archiviazione cloud, allo streaming, all'intelligenza artificiale, all'online banking e persino ai dispositivi smart: hanno tutti bisogno dei data center per funzionare. I data center costituiscono quindi un volano economico: più servizi digitali emergono, maggiore è la capacità richiesta ai data center. Maggiore è la capacità, più facilmente emergono innovazioni digitali (ad esempio, l'intelligenza artificiale generativa). Questo crea un circolo virtuoso: una maggiore domanda di digitale porta a più data center, che a loro voltano portano a più innovazione, e più innovazione porta a sua volta a più domanda. Alla luce di questo fenomeno, è chiaro che gli effetti di terzo ordine dei data center sono significativi.

Rendiamo questi esempi ancora più concreti: le aziende che lavorano con le nuove tecnologie (ad esempio nell'intelligenza artificiale o nel fintech) tendono a concentrarsi in luoghi con un'eccellente infrastruttura digitale e connessioni veloci (e bassa latenza). Pertanto, una buona infrastruttura digitale è fondamentale se si vogliono ospitare le aziende che modelleranno l'economia di domani. Ma l'importanza dei data center è più ampia. Abbiamo già parlato del potenziale economico dell'intelligenza artificiale generativa. L'intelligenza artificiale è una tecnologia multiuso: ha il potenziale per generare una crescita economica significativa e influenzare settori dell'economia al di fuori del settore tecnologico. Nei Paesi con un'ampia capacità di data center, le startup che sviluppano nuove applicazioni e prodotti di intelligenza artificiale possono accedere più facilmente alla potenza di calcolo grazie a una migliore disponibilità e a costi marginali inferiori. Ciò significa che i successi tecnologici del futuro dipendono da una solida infrastruttura digitale e dalla potenza di calcolo offerta dai data center. I Paesi con una notevole capacità di data center hanno quindi maggiori possibilità di realizzare innovazioni nell'intelligenza artificiale che sono ancora agli albori.

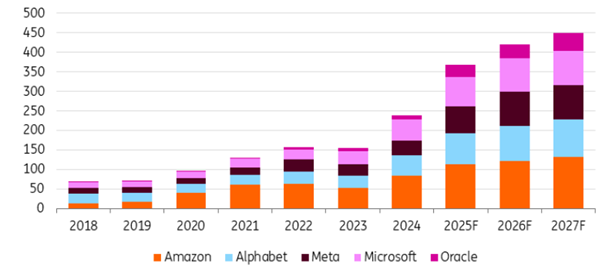

Boom di investimenti tech, ma a dominare sono gli USA

Dato il potenziale economico dell'IA, non sorprende che gli investimenti in sottosettori come hardware, software e data center siano sostanziali. La spesa per l'IA da parte delle aziende tecnologiche statunitensi è aumentata in modo significativo negli ultimi anni e si prevede che continuerà, con le aziende che competono per la leadership in questo settore.

Ci si aspetta che le aziende leader nell'intelligenza artificiale vedranno aumentare i propri profitti. Lo stiamo già vedendo con le compagnie che producono il software e l'hardware necessari per "costruire" l'intelligenza artificiale. NVIDIA, ad esempio, ha visto il suo fatturato trimestrale aumentare di quattordici volte in due anni: da circa 4 miliardi di dollari nel primo trimestre del 2023 a circa 39 miliardi di dollari nel primo trimestre del 2025. Queste aziende sono principalmente americane. Per questo, i guadagni derivanti dall'intelligenza artificiale saranno distribuiti in modo non uniforme.

I data center sono stati tradizionalmente finanziati attraverso i profitti interni. Tuttavia, data l'entità degli investimenti attuali, i finanziamenti provengono sempre più spesso dai mercati obbligazionari e da altre forme di prestito. Una formula che funziona per gli edifici che ospitano gli elaboratori, ma l'hardware interno, ad esempio i server, ha una durata di vita molto più breve – spesso molto inferiore ai 30 anni – creando un disallineamento tra asset e liability. Di conseguenza, stanno emergendo preoccupazioni sulla qualità del credito e sul rischio di leva finanziaria, sebbene per ora rimangano limitate, grazie all'eccezionale redditività di molte aziende tecnologiche statunitensi.

Investimenti nel tech USA, l’impennata è destinata a continuare

Investimenti di alcune aziende tecnologiche statunitensi in miliardi di dollari

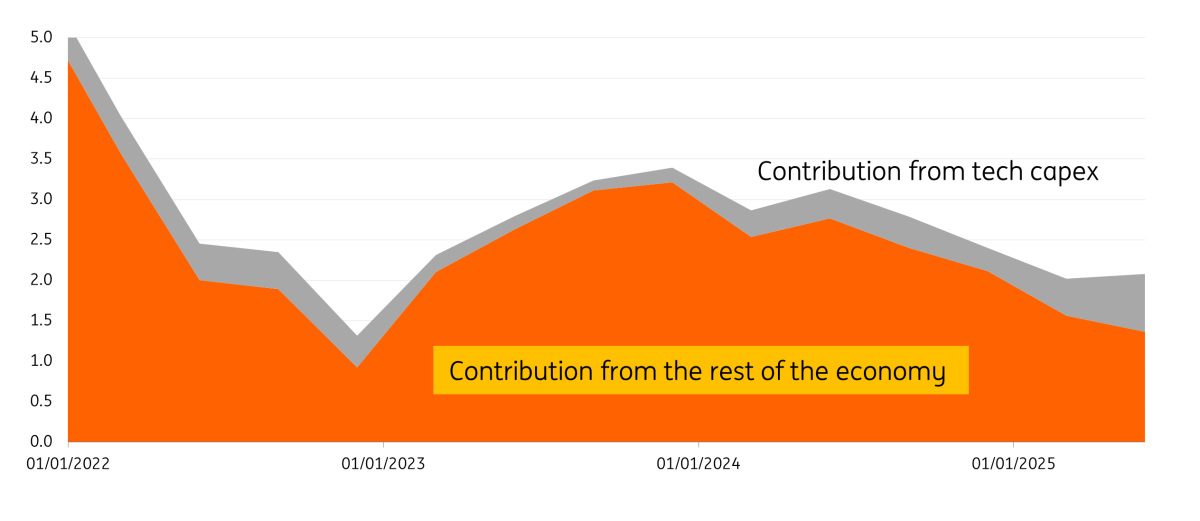

IA, l’impatto degli investimenti sull’economia statunitense

L'aumento degli investimenti (spesso chiamato anche spesa in conto capitale o capex) sull’onda dell'intelligenza artificiale sta diventando sempre più importante anche per l'economia statunitense: la quota di capex tecnologici nella crescita reale del PIL statunitense è aumentata, soprattutto nella prima metà di quest'anno. Ciò sottolinea chiaramente l'entità di questi investimenti e la crescente importanza strutturale del settore tecnologico per l'economia americana.

Prevediamo che questo effetto continuerà, soprattutto perché il governo statunitense incentiva questi investimenti attraverso il CHIPS Act e il Big Beautiful Bill. Questi consentono alle aziende di dedurre immediatamente il costo degli investimenti idonei dai loro oneri fiscali, anziché ammortare l’intero investimento lungo la vita utile del bene. Inoltre, negli Stati Uniti vi è consenso sul fatto che il Paese debba "vincere" la corsa all'intelligenza artificiale per necessità sia economiche sia geopolitiche. Di conseguenza, è probabile che il governo continui o addirittura ampli i suoi attuali sussidi.

L'effetto degli investimenti tecnologici sul PIL statunitense è in crescita

Contributo alla crescita del PIL reale statunitense da computer e periferiche, e software, in %

La capacità dei data center aumenterà vertiginosamente, ma l'Europa è in ritardo

Con la forte crescita degli investimenti tecnologici, prevediamo un'impennata del consumo energetico globale dei data center. Questa crescita è trainata principalmente dall'aumento degli investimenti e dell'adozione dell'intelligenza artificiale, che sta incrementando la domanda di data center hyperscale, lasciando relativamente invariate altre tipologie. Principale conseguenza è che i data center sono sempre più grandi.

Inoltre, la crescita dei data center è distribuita in modo non uniforme: al ritmo attuale degli investimenti, l'Europa rimarrà ancora più indietro rispetto a Cina e Stati Uniti. Una prospettiva preoccupante per il vecchio continente che rischia così di non essere competitivo nei settori economici relativamente nuovi e ad alta tecnologia.

Dalle previsioni energetiche, basate sullo scenario base dell'Agenzia Internazionale per l'Energia (IEA), vediamo che la capacità globale dei data center aumenterà di circa il 15% all'anno fino al 2030. Crescita che sarà però trainata principalmente da Cina e Stati Uniti. Gli Stati Uniti più che raddoppieranno la loro capacità attuale e la Cina aggiungerà circa 2,5 volte la sua capacità attuale. L'Europa, d'altra parte, aggiungerà circa il 75% della sua capacità attuale entro il 2030. Una situazione di svantaggio che si presenta già ora: la capacità dei data center in Europa è attualmente inferiore sia a quella della Cina, che ha circa 1,5 volte la capacità europea, sia a quella degli Stati Uniti, che hanno circa tre volte la capacità europea. In breve, l'Europa è già indietro rispetto a Stati Uniti e Cina e il divario si amplierà negli anni a venire.

Questo è un problema per l'Europa perché, come accennato, l'intelligenza artificiale è una tecnologia multiuso, il che significa che aumenterà la crescita economica e la produttività e ha il potenziale per rivoluzionare più settori dell'economia oltre a quello tecnologico. Poiché i data center sono l'infrastruttura digitale che rende possibile l'intelligenza artificiale, i Paesi con un eccesso di capacità dei data center sono nella posizione migliore per trarre profitto dai vantaggi economici di questa tecnologia.

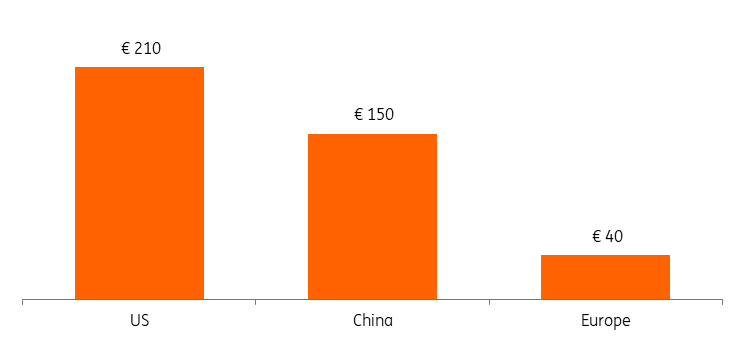

Gli investimenti nei data center negli Stati Uniti potrebbero essere cinque volte superiori a quelli in Europa.

Per calcolare quali investimenti sono necessari per soddisfare le nostre previsioni energetiche, consideriamo la previsione della IEA sui TWh che verranno aggiunti negli Stati Uniti, in Cina e in Europa nei prossimi anni. Da lì convertiamo l'energia in capacità media dei data center. Lo facciamo utilizzando l'efficienza energetica (Power Usage Efficiency - PUE), una misura che mostra la percentuale di energia che viene utilizzata dal settore IT in confronto ad altri. Ipotizziamo un PUE di 1,3, comune per gli hyperscaler di nuova costruzione, che ci fornisce una stima dei MW aggiuntivi di capacità. Ipotizziamo quindi che ogni MW aggiunto costi circa 10 milioni di euro. Così, dallo scenario base tracciato dalla IEA, estrapoliamo che gli Stati Uniti spenderanno circa cinque volte di più dell'Europa per la costruzione di data center, se si esclude la spesa per l'hardware IT.

Spesa necessaria per la costruzione di data center negli Stati Uniti, in Cina e in Europa

Investimenti necessari per la costruzione (escluso l'hardware IT) per soddisfare le previsioni di crescita fino al 2030, in miliardi di euro

Germogli di progresso sbocciano in Europa

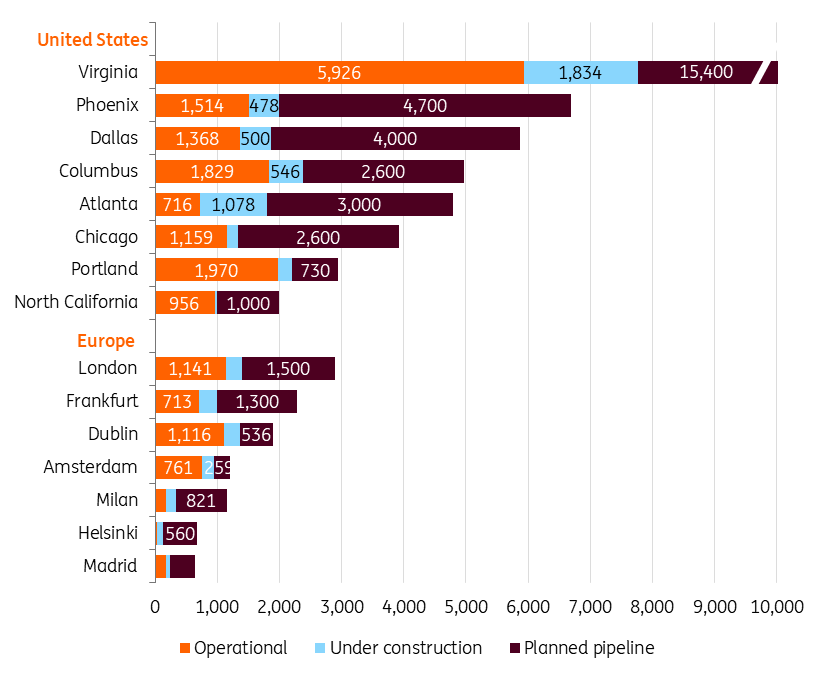

Il netto contrasto tra gli investimenti americani ed europei è evidenziato anche dagli sviluppi nei mercati Tier 1. Francoforte, Londra, Amsterdam, Parigi e Dublino (FLAP-D) sono i principali mercati europei per i data center. Messi insieme, non riescono comunque a raggiungere la dimensione del mercato più importante degli Stati Uniti: la Virginia (stimiamo che Parigi si trovi tra Dublino e Amsterdam in termini di capacità). Questo divario aumenterà negli anni a venire: la pipeline in Virginia è tre volte più grande di quella del FLAP-D messa insieme (stimiamo per Parigi una pipeline simile a quella di Londra). Inoltre, Dublino e Amsterdam hanno reti elettriche congestionate, il che limita lo spazio di espansione.

Ciò non significa che in Europa non si intravedano segnali di progresso. Sono previsti importanti ampliamenti a Francoforte, Parigi e Londra, e di recente sono emersi importanti mercati di secondo livello: Madrid, Milano ed Helsinki aggiungeranno circa 2,0 GW di capacità complessiva nei prossimi anni. Queste città possono quindi aspettarsi investimenti significativi da parte dei consorzi, una rapida crescita nel settore dei servizi digitali e, in futuro, un numero maggiore di aziende innovative che sfrutteranno la capacità dei data center.

I mercati chiave degli Stati Uniti accelerano la costruzione di data center, mentre l'Europa resta indietro

In MW, a fine 2024

La necessità di ambizione europea e di una strategia comune

Come abbiamo dimostrato, i data center si stanno espandendo rapidamente, trainati dal boom dell'intelligenza artificiale. Tuttavia, i nuovi data center vengono costruiti principalmente in Cina e negli Stati Uniti, mentre l’Europa per ora resta indietro.

È quindi fondamentale che l'Europa adotti misure decisive, soprattutto in vista della continua crescita dell'IA generativa. Naturalmente, un'espansione su larga scala deve fare i conti con reti elettriche limitate e risorse scarse, costringendo i governi a compromessi difficili. Tuttavia, un settore dei data center stagnante potrebbe avere gravi ripercussioni sull'economia europea, poiché le aziende con grandi data center a disposizione sono quelle meglio posizionate per trarre profitto dall'IA.

Un maggiore coordinamento paneuropeo su dove e come i data center possano crescere potrebbe essere d'aiuto. Se l'Europa vuole competere nel campo dell'intelligenza artificiale, ora e in futuro, i data center sono essenziali grazie alla loro potenza di calcolo e allo sviluppo di applicazioni di intelligenza artificiale europee più autonome. Le decisioni strategiche su questo fronte dovrebbero essere prese il prima possibile.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più