- Opinione di Padhraic Garvey, CFA

USA, i Treasury stanno andando fuori controllo

- 19/05

- Tassi

I Treasury stanno affrontando un periodo di instabilità. Il rendimento dei titoli decennali statunitensi ha raggiunto il 4,6% venerdì scorso. Il driver principale sono i rendimenti reali più elevati. E ci sono ragioni di temere che questa situazione possa essere più strutturale che transitoria.

Treasury, da "ce la faremo" a "ops, forse la situazione ci sta sfuggendo di mano "

Abbiamo notato il concreto rischio di superamento del 4,75% per il rendimento del decennale americano. La probabilità aumenta dato che nemmeno coi tassi al 4,5% abbiamo visto acquisti significativi. Eppure, il 4,5% è stato a lungo considerato un’opportunità di acquisto quasi imperdibile per il decennale. Ora siamo andati oltre e ci troviamo in un intervallo che gli investitori considererebbero interessante in un’ottica di medio termine. Perché? Perché è agevolmente al di sopra del rendimento medio del 4,25% realizzato dal 1990, un periodo che ci piace utilizzare come riferimento per gli alti e bassi "moderni". Semplice, ma funziona.

Domanda chiave: a quale livello gli investitori decideranno che è il momento di rientrare? Il problema è che qualsiasi livello specifico comporta rischi, in quanto dipenderebbe dalla durata del blocco dello Stretto di Hormuz, che rimane una grande incognita. Ma in definitiva, la prognosi reale è determinata dalle bizzarrie quotidiane di Trump e dalla leadership iraniana. Finché non ci sarà un accordo effettivo, ogni giorno di stallo lascia il mercato dei titoli del Tesoro in un vuoto privo di riferimenti chiari, che a logica ci sembra l’ambiente adatto a testare rendimenti ancora più elevati. L’impressione è che il mercato abbia atteso la conclusione del vertice USA/Cina. Alla notizia di un non-accordo, i rendimenti dei titoli del Tesoro hanno preso a salire con decisione.

Rendimento dei Treasury a 10 anni dallo scoppio della guerra con l'Iran

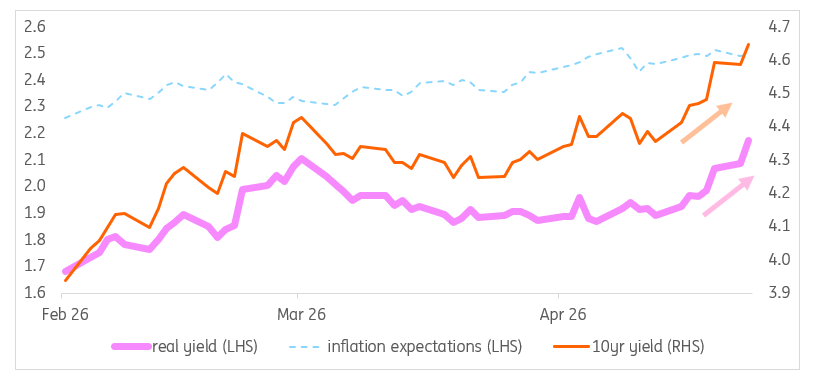

Il recente aumento del rendimento a 10 anni è coinciso con un aumento del rendimento reale. Le aspettative di inflazione sono aumentate, ma non sono il driver recente!

La notevole impennata dei rendimenti reali: qual è la spiegazione?

È importante sottolineare che il forte rialzo dei rendimenti della scorsa settimana non è dovuto a maggiori aspettative di inflazione, bensì a rendimenti reali più elevati. Di fatto, praticamente l'intero superamento della soglia del 4,5% per i titoli decennali è stato determinato da rendimenti reali più alti. Prima di allora, non si erano registrate vendite nette significative di titoli del Tesoro. Piuttosto, le aspettative di inflazione erano leggermente aumentate, il che aveva contribuito a far salire i rendimenti dei titoli. Non c’era stata una vendita massiccia, ma solo una revisione dei prezzi. Il venerdì successivo alla conclusione del vertice USA/Cina ha segnato un cambiamento. Quel giorno si sono registrate notevoli vendite nette di titoli del Tesoro, che hanno trascinato al rialzo i rendimenti reali. Tendenza che è diventata lo schema di base.

Il fatto che siano i rendimenti reali a spingere verso l’alto i tassi influisce sulla lettura del fenomeno. Da un lato, riflettono una crescita economica ancora solida – e noi vediamo un – potenziale - collegamento con la spinta del settore tecnologico. Dall’altro, significa che anche in uno scenario in cui lo stretto di Hormuz riaprisse e vedessimo un’inflazione in calo, i rendimenti potrebbero restare elevati. Al contrario, nel caso di un rallentamento macroeconomico sostanziale potremmo vedere un calo dei rendimenti reali. Tuttavia, a nostro avviso, questo rischio si concretizzerebbe maggiormente qualora lo Stretto non riaprisse, generando maggiore inflazione e, in ultima analisi, una grave ansia sul fronte macro. In tal senso, la riapertura dello Stretto limiterebbe le aspettative di inflazione, ma potrebbe mantenere elevati i rendimenti reali e, in tal caso, i rendimenti dei titoli del Tesoro non crollerebbero come molti prevedono attualmente.

Di conseguenza, un accordo per l'apertura dello Stretto nelle prossime settimane potrebbe certamente smorzare l'aumento dei tassi a breve termine, dato che questi scontano rialzi dei tassi che potrebbero non verificarsi. Anche i tassi a lungo termine diminuirebbero, ma potrebbero rimanere comunque relativamente elevati. I rendimenti reali potrebbero restare alti e le aspettative di inflazione potrebbero rivelarsi rigide (non sono comunque particolarmente alte, al 2,5% per i titoli decennali).

Il nostro scenario di base è messo in discussione, ma ancora valido

Rimane del tutto plausibile che la nostra previsione di metà anno, pari al 4,5%, si verifichi. L'idea è che una risoluzione della questione della chiusura dello Stretto nelle prossime settimane dovrebbe portare a un conseguente rally di sollievo dei titoli di Stato. Anche se a quel punto ci trovassimo nell'area del 4,75% o superiore, il ritorno al 4,5% potrebbe essere rapido.

Potrebbe però rivelarsi difficile scendere significativamente al di sotto di tale livello. Noi lo prevediamo, come conseguenza di un mercato che smette di scontare aumenti dei tassi e di un allentamento della minaccia inflazionistica. Questi fattori potrebbero riportarci nell'area del 4,25% (ma non al di sotto, a nostro avviso).

Ma questo è per il futuro. Per ora, stiamo innegabilmente guardando a una crescita dei rendimenti e restiamo in una tendenza al rialzo. Abbiamo fissato il 4,75% come prossimo punto di riferimento. Lo manteniamo, ma temiamo ancora che non si possa escludere un rischio di rialzo fino al 5% (la nuova no fly zone). Tutto sembra allineato affinché questo scenario si realizzi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più