Il rally dell’oro non è finito: ecco i motivi

- 26/02

- Materie prime, Food & Agricoltura

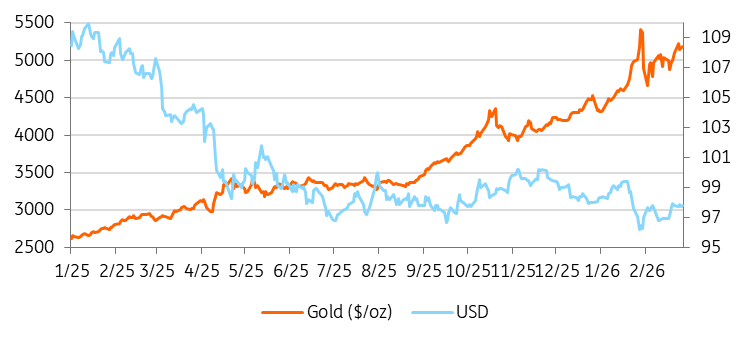

Sebbene i prezzi dell’oro si siano consolidati dopo la forte impennata di gennaio e il successivo sell-off, non crediamo che il rally sia terminato

Da qui in poi, lo slancio potrebbe affievolirsi. Ma i fattori strutturali che sostengono il mercato restano saldamente in atto e, in alcuni casi, si stanno rafforzando.

Il supporto strutturale all'oro rimane intatto nonostante le vendite di gennaio

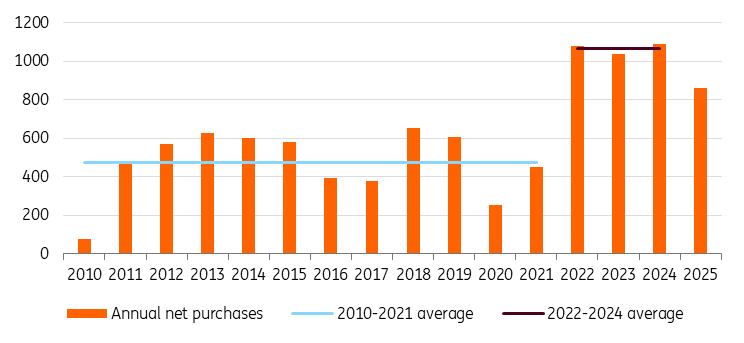

1. Le banche centrali continuano ad acquistare oro

La domanda del settore pubblico rimane la spina dorsale del mercato dell'oro. Dall'invasione russa dell'Ucraina nel 2022, le banche centrali, in particolare nei mercati emergenti, hanno accelerato la diversificazione delle riserve in risposta al rischio di sanzioni, alla frammentazione geopolitica e al desiderio di ridurre la dipendenza dal dollaro USA. Fondamentalmente, questa domanda si è dimostrata stabile e in gran parte insensibile ai prezzi.

La Polonia, principale acquirente di oro a livello mondiale lo scorso anno, ha annunciato l’intenzione di incrementare ulteriormente le proprie riserve auree, puntando a raggiungere circa 700 tonnellate, rispetto alle precedenti 550. Questo nuovo obiettivo supera la precedente strategia basata su una quota fissa pari al 30% delle riserve, confermando che l’accumulo di oro da parte della banca centrale risponde a una scelta strategica piuttosto che tattica.

Anche la banca centrale cinese ha incrementato gli acquisti di oro a gennaio, per il quindicesimo mese consecutivo.

Finché persisterà l’attuale frammentazione geopolitica, un'inversione significativa della domanda di oro da parte delle banche centrali apparirà improbabile. È questo il sostegno strutturale che mantiene elevati i prezzi di mercato.

Oro, ancora domanda dalle banche centrali

2. Oro, la geopolitica torna in primo piano

Nel rally dell’oro, il rischio geopolitico è riemerso come fattore macroeconomico dominante. Dalle rinnovate tensioni in Medio Oriente alle tensioni commerciali e alle minacce tariffarie, gli investitori si stanno muovendo in un contesto globale più incerto. L'imprevedibilità delle politiche, in particolare in ambito commerciale, sta aumentando la volatilità di numerose asset class. In questo contesto, la domanda di beni rifugio rimane ben sostenuta e il ruolo dell'oro come copertura contro gli shock geopolitici e normativi è nuovamente al centro dell'attenzione.

3. L'allentamento monetario della Fed potrebbe dare un ulteriore impulso

Un cambiamento nel contesto della politica monetaria statunitense potrebbe fornire un ulteriore impulso all'oro. Mentre la Federal Reserve rimane cauta, l'equilibrio dei rischi si sta gradualmente spostando verso un allentamento monetario, con il raffreddamento dello slancio della crescita e la continua normalizzazione dell'inflazione.

Il nostro economista per gli USA James Knightley prevede che la Fed inizierà a tagliare i tassi nel secondo trimestre, con una politica monetaria progressivamente meno restrittiva nei trimestri successivi. Anche un ciclo di allentamento modesto sarebbe favorevole all'oro, riducendo i rendimenti reali e il costo di detenere asset che non pagano cedole o dividendi.

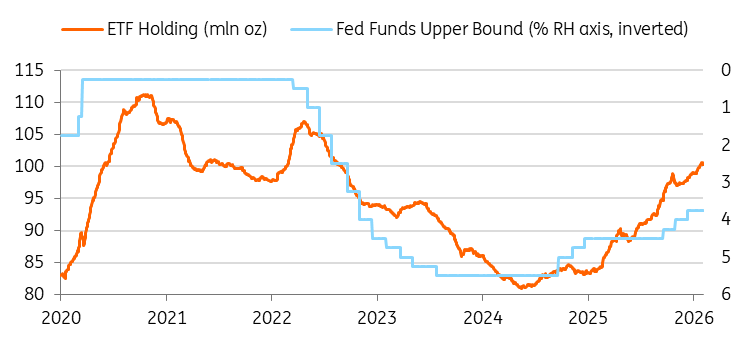

4. Oro, gli ETF mostrano un rinnovato interesse

Il posizionamento degli ETF rimane ben al di sotto del picco del 2020, lasciando spazio a ulteriori afflussi. Dopo un periodo di consolidamento, gli ETF sull'oro stanno nuovamente attirando l'interesse degli investitori. Mentre gli acquisti delle banche centrali continuano a sostenere il mercato, gli ETF hanno la capacità di amplificare i movimenti di prezzo.

Se le aspettative di taglio dei tassi dovessero consolidarsi o i rischi geopolitici dovessero intensificarsi, una nuova ondata di afflussi di ETF potrebbe portare a un ulteriore rialzo per i prezzi dell'oro.

Storicamente, le partecipazioni in ETF tendono ad aumentare parallelamente ai prezzi e sono strettamente legate alle aspettative sulla politica monetaria statunitense, rafforzando la necessità di maggiori afflussi man mano che la Fed si muove verso una politica più accomodante.

Oro, gli ETF rispondono alla politica monetaria della Fed

5. Dollari digitali ed evoluzione delle riserve

L'evoluzione delle riserve non è più limitata alle banche centrali. La rapida crescita delle stablecoin ancorate al dollaro statunitense ha creato un nuovo acquirente istituzionale di attività di riserva.

Gli emittenti di stablecoin, in particolare Tether, sono diventati acquirenti importanti di asset di riserva, tra cui titoli del Tesoro USA e, sempre più spesso, oro.

Da sola, Tether ha acquistato oltre 70 tonnellate d'oro lo scorso anno, seconda solo alla Polonia tra gli acquirenti segnalati, e ora ne detiene circa 140 tonnellate tra le riserve e quello su cui si ancora il token legato all'oro. Se il metallo giallo continuerà a far parte di questa strategia di riserva, la crescita delle stablecoin potrebbe rappresentare un'ulteriore fonte strutturale di domanda, comportandosi più come gli acquisti da parte delle banche centrali piuttosto che come quelli retail.

Sebbene di dimensioni ancora ridotte, questo canale aggiunge un ulteriore livello di supporto strutturale.

Lo slancio potrebbe rallentare, ma le argomentazioni a favore dell'oro rimangono valide.

È improbabile che il percorso verso l'alto sia lineare. A livelli di prezzo record, la domanda fisica sta diventando più sensibile e per questo sono previsti periodi di consolidamento, o correzioni a breve termine.

Tuttavia, i pilastri strutturali di questo rally – diversificazione delle banche centrali, frammentazione geopolitica, potenziale allentamento delle politiche e rinnovato interesse per gli ETF – rimangono intatti. Per ora, il contesto generale continua a favorire l'oro.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più