Perché gli investitori stanno rivalutando l’AI

- 07/07

- TMT Stati Uniti

Gli investimenti in AI continuano a rappresentare un'opportunità di crescita di lungo periodo per le Big Tech. Tuttavia, la crescita degli utili e i multipli potrebbero calare. Pesa la spesa per i data center, che aumenta i costi di ammortamento e riduce di buyback. Vediamo le implicazioni per le aziende del tech, tra cui OpenAI, Anthropic, Meta e Nvidia

Big Tech in borsa: l’incertezza sugli utili futuri può alimentare la volatilità dei titoli

Guardiamo con ottimismo al futuro delle Big Tech dato che l’adozione di servizi basati sull’AI continua ad accelerare. I ricavi attesi sono destinati a crescere, così come l’EBITDA. Eppure, gli investitori restano nervosi. Negli ultimi mesi i titoli del settore tech hanno registrato significative flessioni intraday. Nella prima metà del 2026, Microsoft ha perso il 20%, Oracle è scesa del 27%. Alphabet, al contrario, è salita del 14%.

In questa nota, analizziamo i fattori alla base della volatilità dei prezzi azionari. Anche se riteniamo che il mercato tecnologico nel suo complesso possa sostenere ingenti investimenti in nuove infrastrutture per i data center dedicati all'AI, è probabile che la crescita degli utili per azione rallenti, influenzando le valutazioni dei titoli. In linea generale, la maggior parte dei profili di credito continua a essere solida. Resta che alcune società - come OpenAI, Anthropic e Oracle - stanno investendo a un ritmo superiore ai flussi di cassa in entrata.

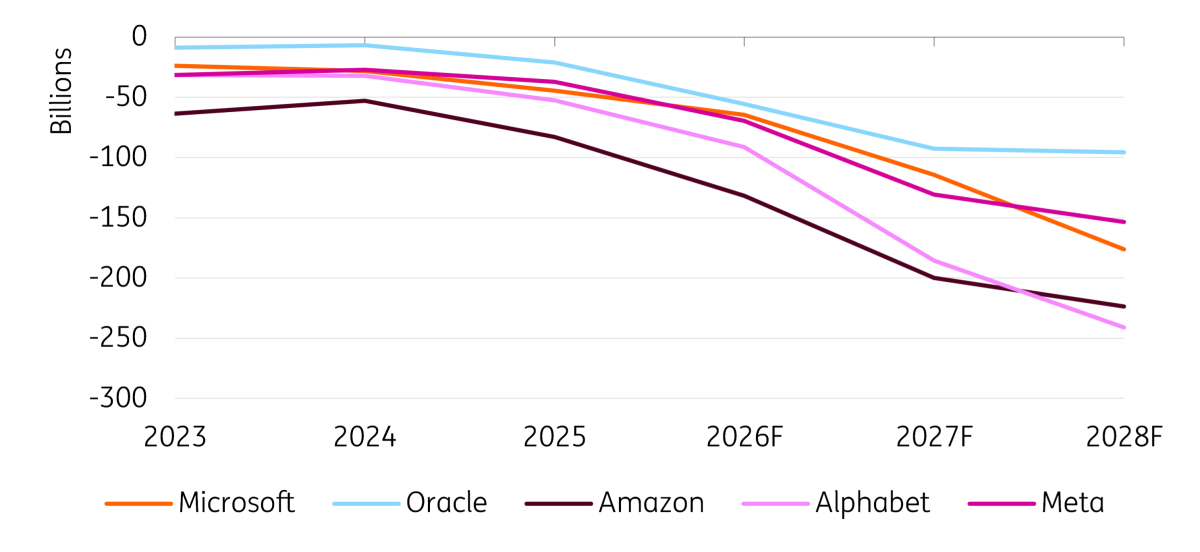

AI, le Big Tech continuano a investire (USD)

Valori negativi indicano una maggiore spesa per investimenti.

Nessun allarme: con l'AI si investe nelle infrastrutture del futuro

Nonostante i periodici allarmi lanciati da alcuni organismi di vigilanza, come la Banca dei regolamenti internazionali (BRI), riteniamo che gli attuali investimenti nelle infrastrutture per l'AI abbiano solide basi economiche. Nel 2025, ad esempio, Microsoft ha investito 65 miliardi di dollari in infrastrutture cloud e AI e dichiara ricavi annualizzati pari a 37 miliardi di dollari derivanti da servizi basati sull'intelligenza artificiale. Un segnale che conferma l'esistenza di una domanda concreta per questi investimenti. Inoltre, molte società tecnologiche hanno affermato di non riuscire ad aumentare abbastanza rapidamente la capacità di calcolo dedicata all'AI per soddisfare la domanda dei clienti. In altre parole, la domanda di potenza computazionale per l'intelligenza artificiale continua a superare l'offerta.

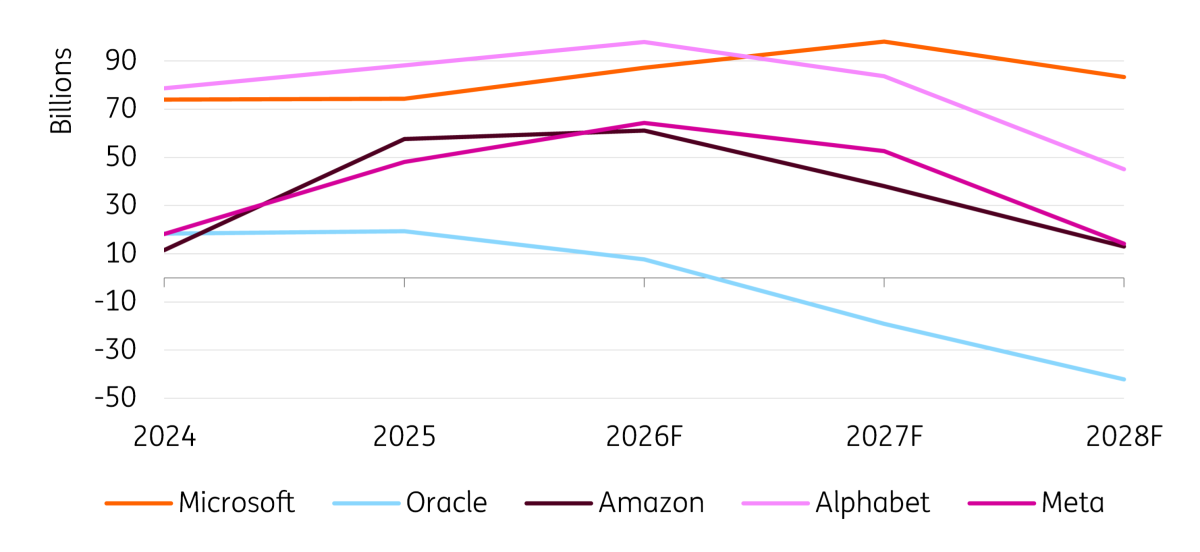

Importante considerare che la maggior parte delle aziende riesce a finanziare questi investimenti attraverso i flussi di cassa generati dall'attività operativa. Di conseguenza, i leader di settore non hanno particolare bisogno di aumentare il proprio indebitamento e, nel complesso, continuano a presentare bilanci solidi. Questa capacità emerge chiaramente dal grafico sopra (dove l'EBITDA viene utilizzato come indicatore sostitutivo dei flussi di cassa operativi). Diversa la situazione di Oracle, che vedremo nel dettaglio in questo articolo.

EBITDA - Spese in conto capitale (USD)

Gli investitori si chiedono quando torneranno i buyback

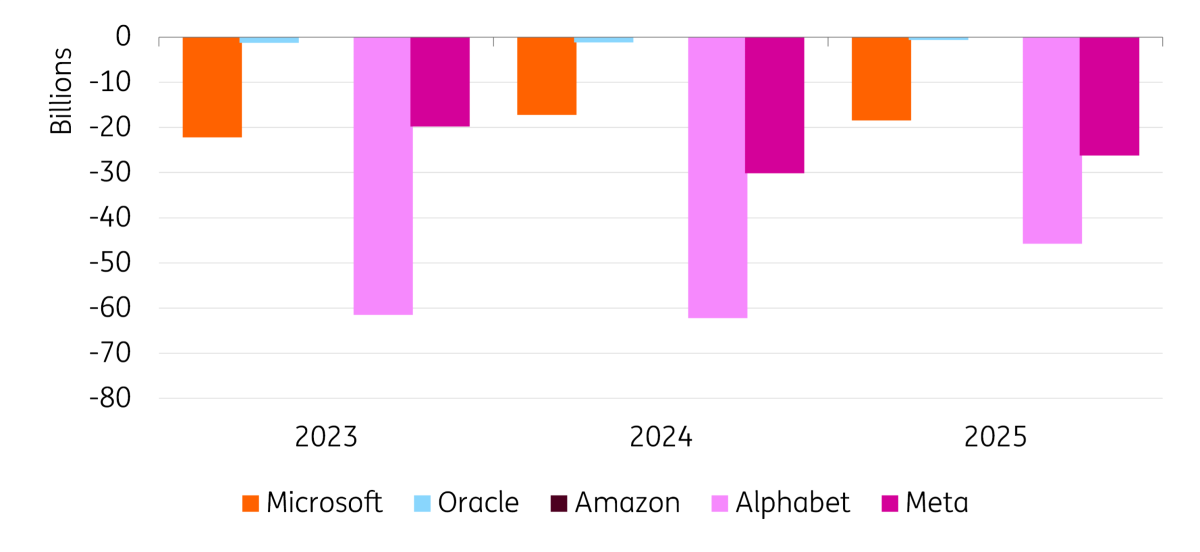

Con l'aumento della spesa per investimenti, il free cash flow (EBITDA meno capex) potrebbe però risultare inferiore rispetto al passato, dato che i benefici sui ricavi potrebbero richiedere tempo per concretizzarsi. Questo riduce il margine per remunerare gli azionisti attraverso programmi di buyback di grandi dimensioni. Come mostra il grafico seguente, i buyback hanno avuto un ruolo importante per Microsoft, Alphabet e Meta. Tra la fine del 2020 e la fine del 2025, Alphabet ha ridotto del 9,5% il numero di azioni in circolazione grazie al riacquisto di azioni proprie. Questo ha sostenuto la crescita degli utili per azione, poiché gli utili vengono distribuiti su un numero inferiore di titoli. La crescita degli utili per azione è particolarmente importante nella valutazione dei titoli, perché l'aumento di questo indicatore può contribuire a ridurre nel tempo i multipli di mercato. Sebbene gli investimenti possano essere finanziati con i flussi di cassa aziendali, gli investitori dovranno valutare attentamente sia la crescita futura degli utili per azione sia la capacità delle aziende di continuare a effettuare buyback.

Buyback – Dati storici (USD)

Cosa osservare quando si valutano i titoli del tech

Nei 12 mesi tra luglio 2025 e luglio 2026, il Nasdaq è stato scambiato a un rapporto prezzo/utili di circa 35 volte. Si tratta di un livello superiore alle 24 volte registrate alla fine del 2022, ma inferiore al picco di 40 volte raggiunto nel 2021 e nel 2024. Considerate le attese di forte crescita degli utili, le valutazioni basate su questi ultimi sono probabilmente ancora più rilevanti. Guardando agli utili attesi fra due anni, il Nasdaq tratta a circa 20 volte gli utili, un livello vicino alla fascia bassa del suo intervallo storico.

Senza il sostegno dei buyback, gli investitori potrebbero essere meno disposti a pagare multipli pari a 40 volte gli utili. L'andamento degli utili per azione dipenderà non solo dai ricavi generati dagli investimenti nell'AI, ma anche dalla capacità di assorbire l'aumento dei costi, inclusi gli ammortamenti.

Cosa succederebbe se l'ammortamento assorbisse tutti gli investimenti?

Come mostra il primo grafico, i livelli di investimento sono più elevati rispetto a qualche anno fa. Questo è importante perché questi investimenti dovranno essere ammortizzati. Se i ricavi derivanti dai servizi basati sull'intelligenza artificiale tardassero a concretizzarsi, l'aumento degli ammortamenti potrebbe esercitare pressione sui margini operativi. Questo rischio è particolarmente rilevante per le infrastrutture di intelligenza artificiale. L'hardware dei server ha in genere un ciclo di sostituzione più breve rispetto alle tradizionali risorse dei data center, con conseguenti tassi di ammortamento più elevati.

Il caso di Alphabet è emblematico. Secondo le stime di consenso, nell'esercizio 2026 il rapporto tra capex e ricavi dovrebbe raggiungere circa il 44%, mentre gli ammortamenti dovrebbero assorbire il 14% dei ricavi. Se gli ammortamenti dovessero aumentare progressivamente per riflettere il maggiore livello di investimenti, i margini potrebbero subire pressioni e frenare la crescita degli utili per azione. Per Microsoft, i valori corrispondenti sono pari rispettivamente al 35% e al 14%, mentre per Amazon sono attesi al 24% e al 13%.

Nelle fasi caratterizzate da forti investimenti, il capex tende normalmente a superare gli ammortamenti. È la situazione in cui si trova oggi il settore dell'AI. Per gli investitori, la questione fondamentale è capire se questi investimenti saranno in grado di generare rendimenti superiori al costo del capitale e se la crescita dei ricavi attesa si concretizzerà effettivamente.

I rischi specifici delle singole aziende

Come detto, riteniamo che gran parte dell'incertezza — e quindi della volatilità — dipenda dai dubbi sui rendimenti futuri dei progetti e sulle corrette valutazioni di mercato. Tuttavia, il boom degli investimenti nell'AI porta con sé anche alcuni rischi specifici per singole aziende. È il caso soprattutto di Oracle, Nvidia, OpenAI e Anthropic.

Come interpretare la strategia di investimento di Oracle?

Oracle ha annunciato piani ambiziosi per sostenere Project Stargate, il grande programma statunitense per lo sviluppo di infrastrutture dedicate all'intelligenza artificiale. La sua capacità di generare cassa internamente è però inferiore rispetto a quella di Microsoft e Alphabet. Di conseguenza, secondo le stime di consenso raccolte da Refinitiv, il valore di EBITDA meno capex dovrebbe diventare negativo, nonostante la società disponga già di rating investment grade relativamente bassi. Sebbene il bilancio di Oracle resti solido, l'accesso ai finanziamenti è più limitato rispetto a quello dei concorrenti di maggiori dimensioni. Per conservare il rating investment grade, la società potrebbe quindi essere costretta a raccogliere nuovo capitale vendendo azioni. La volatilità del titolo Oracle è quindi legata a fattori diversi rispetto a quelli che influenzano la maggior parte delle Big Tech.

Nvidia riuscirà a mantenere i margini attuali?

Secondo le stime di consenso, il margine operativo di Nvidia potrebbe superare il 60% nell'esercizio 2026. Una dinamica coerente con il fatto che l'azienda progetta semiconduttori all'avanguardia per i quali la domanda resta molto elevata. Tuttavia, clienti importanti come Microsoft, Alphabet e Amazon stanno sviluppando chip proprietari per contenere i costi delle infrastrutture AI e migliorare l'efficienza degli investimenti. Man mano che queste capacità interne verranno potenziate, il potere di Nvidia di determinare i prezzi potrebbe essere sottoposto a una pressione competitiva maggiore rispetto agli ultimi anni. Di conseguenza, mantenere nel lungo periodo margini eccezionalmente elevati potrebbe diventare più difficile, anche se l'azienda continua a espandersi in nuove aree di business.

OpenAI e Anthropic: come valutare le aziende che sviluppano modelli di AI generativa

Società come OpenAI e Anthropic stanno sviluppando modelli di frontiera nel campo dell'intelligenza artificiale generativa. Per conquistare una posizione di leadership e sviluppare modelli sempre più specializzati per le esigenze dei clienti, queste aziende stanno investendo somme enormi. OpenAI, in particolare, sembra disposta a sostenere un significativo consumo di cassa pur di consolidare una posizione dominante sul mercato, in modo simile a quanto fatto in passato da Netflix nello streaming e da Amazon nell'e-commerce e nel cloud computing. La sostenibilità economica dell'intelligenza artificiale nel lungo periodo, tuttavia, è meno collaudata di quanto non fossero quei settori in una fase analoga del loro sviluppo.

Il valore dell'AI nel lungo periodo resta incerto

Osservando l'evoluzione del mercato, non vediamo segnali che indichino investimenti impossibili da sostenere. Come spiegare allora la volatilità dei titoli e il continuo susseguirsi di articoli che riportano le preoccupazioni di investitori e autorità di vigilanza? A nostro avviso, il mercato sta attraversando una fase di scoperta dei prezzi. Ovvero un processo attraverso il quale cerca di determinare il valore corretto dei rendimenti futuri legati agli investimenti nell'intelligenza artificiale. Le principali fonti di incertezza riguardano il contributo ai ricavi derivante dalla spesa in infrastrutture AI, i margini di profitto che tali investimenti saranno in grado di generare e la possibilità che la crescita degli utili per azione rallenti rispetto alle aspettative.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più