Oro, perché ora non è un bene rifugio e quando tornerà a esserlo

- 11/05

- Materie prime, Food & Agricoltura

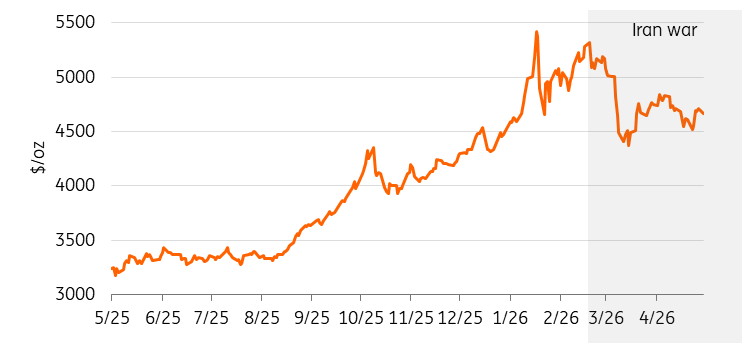

L'oro ha perso circa il 12% dall'inizio del conflitto con l'Iran, un andamento controintuitivo per un bene rifugio. Il crollo riflette le conseguenze macroeconomiche dello shock, piuttosto che un venir meno del ruolo dell'oro. Rimaniamo ottimisti, con previsioni di un aumento dei prezzi fino a 5.000 dollari l'oncia entro la fine dell'anno.

L'oro ha subito un calo di valore dall'inizio della guerra con l'Iran

Oro, perché ha subito un calo con la guerra in Iran?

L'attrattiva dell'oro come bene rifugio tende a manifestarsi al meglio durante una crisi finanziaria o uno shock della crescita, quando i rendimenti reali diminuiscono e il dollaro si indebolisce. Uno shock energetico dovuto a problemi di offerta ha l'effetto opposto. Prezzi del petrolio più elevati spingono l'inflazione al rialzo, inducono le banche centrali a mantenere i tassi invariati e rafforzano il dollaro, fattori che pesano sull'oro. L'elevata liquidità lo rende inoltre una fonte di fondi quando gli investitori hanno bisogno di coprire le perdite.

Abbiamo assistito alla stessa dinamica nel 2022, dopo l'invasione russa dell'Ucraina. Dopo un iniziale rialzo, l'oro è finito sotto pressione, poiché l'impatto inflazionistico dell'aumento dei prezzi dell'energia ha spinto al rialzo i rendimenti e il dollaro. La stessa dinamica si è riproposta anche con la guerra in Iran, solo più rapidamente.

Oro: i fattori macro rallentano il metallo giallo

La Federal Reserve ha lasciato i tassi invariati ad aprile e il tono del presidente Jerome Powell è stato prudente. L'inflazione è tornata a crescere dall'inizio della guerra e le ragioni per un allentamento a breve termine si sono indebolite. Il nostro analista per gli USA prevede ancora un allentamento nella seconda metà dell'anno, ma uno shock energetico prolungato potrebbe posticiparlo. I rendimenti reali e il dollaro rimangono i principali fattori limitanti per l'oro.

Oro, i negoziati aiutano la ripresa, ma i progressi si sono arrestati

L'oro ha perso parte dei guadagni registrati nei primi dieci giorni di maggio, dopo che il presidente Trump ha respinto la proposta di pace dell'Iran definendola "totalmente inaccettabile". La battuta d'arresto mantiene incerta la tempistica del cessate il fuoco e aumenta il rischio di inflazione, rafforzando la possibilità che i tassi d'interesse si mantengano elevati per un periodo prolungato. Proprio la prospettiva che ha pesato sull'oro durante tutto il conflitto. Una soluzione duratura rimane il catalizzatore chiave per una ripresa sostenuta dell'oro.

Sul piano macroeconomico, i dati sull'occupazione pubblicati venerdì hanno mostrato che i datori di lavoro USA hanno creato posti di lavoro per il secondo mese consecutivo ad aprile e la disoccupazione è rimasta stabile al 4,3%. Questo lascia alla Fed pochi motivi per affrettarsi a tagliare i tassi. Dunque, i rendimenti e il dollaro restano fattori di rischio a breve termine per l'oro. I dati sull'inflazione (CPI) del 12 maggio rappresentano il checkpoint successivo. L’inflazione superiore alle attese ha rafforzato il quadro. Il mandato di Powell termina questa settimana, aggiungendo un ulteriore elemento di incertezza sull'indipendenza della Fed.

Oro, le banche centrali restano un pilastro strutturale.

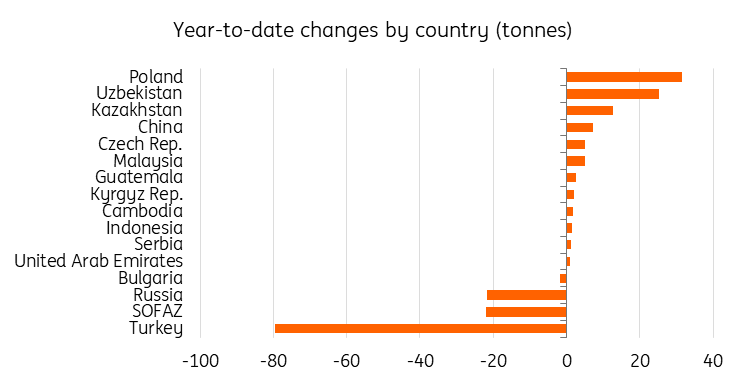

La domanda delle banche centrali continua a sostenere il mercato. La banca centrale cinese è tornata ad acquistare ad aprile, aggiungendo alle riserve 8,1 tonnellate d’oro – il quantitativo maggiore da dicembre 2024 – estendendo la sua serie di acquisti a 15 mesi consecutivi e portando le riserve totali a circa 2.305 tonnellate.

Complessivamente, sebbene le banche centrali abbiano complessivamente ridotto le proprie riserve a marzo, con vendite nette di circa 30 tonnellate, gli acquisti nel primo trimestre sono comunque ammontati a 27 tonnellate, secondo i dati del World Gold Council. La Turchia ha guidato le vendite, riducendo le proprie riserve di 60 tonnellate nell'ambito degli sforzi per sostenere la liquidità valutaria, portando le sue vendite nette del primo trimestre a 79 tonnellate. Gli acquisti sono rimasti concentrati, con la Polonia che ha aggiunto 11 tonnellate a marzo e 31 tonnellate dall'inizio dell'anno.

La Banca centrale polacca rimane la principale acquirente di oro tra le banche centrali

Nel primo trimestre, la domanda da parte delle banche centrali è aumentata del 17% rispetto al trimestre precedente, nonostante un incremento delle vendite, con Polonia e Uzbekistan in testa agli acquisti. La Banca Nazionale Polacca si è confermata ancora una volta il maggiore acquirente, incrementando le proprie riserve auree di 31 tonnellate nel corso del trimestre, raggiungendo quota 582 tonnellate. Nonostante le recenti dichiarazioni del governatore Adam Glapiński sulla possibilità di vendere parte delle proprie riserve auree, la banca centrale sembra rimanere concentrata sul raggiungimento dell'obiettivo di 700 tonnellate.

Sono aumentate anche le vendite, in particolare da Turchia, Russia e Azerbaigian. Il maggiore venditore d'oro nel primo trimestre è stata la Turchia, dove le riserve del settore pubblico sono diminuite di circa 70 tonnellate (circa il 10% delle riserve totali del settore pubblico) secondo i dati disponibili. La maggior parte delle vendite si è concentrata a marzo, con la banca che ha utilizzato ulteriori 80 tonnellate tramite swap sull'oro per esigenze di valuta estera e liquidità.

Ciò indica un trend più lento, ma comunque positivo, della domanda da parte delle banche centrali, con la diversificazione delle riserve che continua a sostenere l'oro nel medio termine.

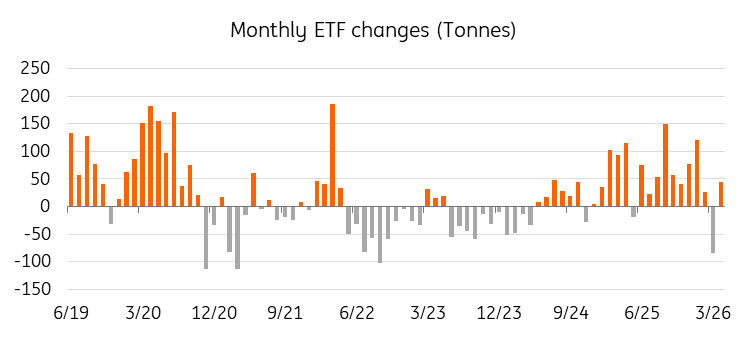

Oro, i deflussi dagli ETF volgono al termine

I deflussi dagli ETF hanno pesato sui prezzi dall'inizio del conflitto, annullando gran parte degli afflussi registrati quest'anno. I primi segnali suggeriscono che il posizionamento sta iniziando a cambiare.

Secondo i dati del World Gold Council, gli ETF globali sull'oro hanno registrato afflussi per circa 6,6 miliardi di dollari ad aprile, invertendo la tendenza rispetto ai deflussi di marzo. L'Europa ha guidato questo movimento, a causa dei timori che la regione possa essere maggiormente esposta a una possibile chiusura dello Stretto di Hormuz. I contributi provenienti da Asia e Stati Uniti hanno rappresentato circa un terzo di quelli europei nel corso del mese.

Le partecipazioni rimangono ben al di sotto del picco di novembre 2020, lasciando spazio a una significativa ricostituzione. I flussi degli ETF seguono da vicino le aspettative della Fed: un allentamento della politica monetaria della Fed dovrebbe fungere da catalizzatore per nuovi afflussi nella seconda metà dell'anno.

Oro, i flussi verso gli ETF tornano positivi ad aprile

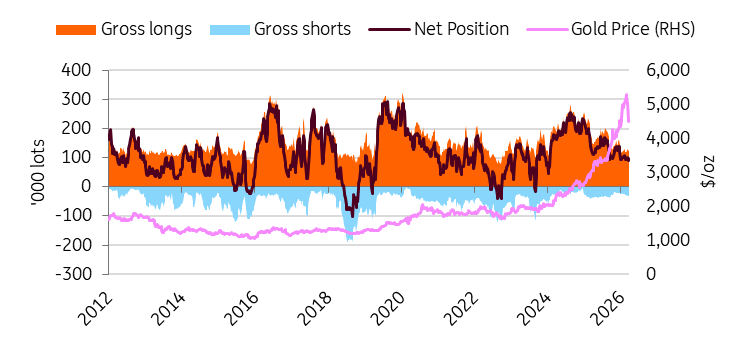

Nel frattempo, le posizioni nette lunghe dei fondi gestiti dal COMEX continuano a indicare un contesto positivo per gli investitori, sebbene il posizionamento non abbia ancora raggiunto livelli di sovraffollamento.

Il posizionamento dell'oro non è ancora eccessivo

Rischi a breve termine, sostegno a lungo termine

Restiamo ottimisti, ma lo stallo dei colloqui di pace aggiunge incertezza a breve termine. Il rifiuto di Trump dell'ultima proposta iraniana mantiene incerta la tempistica del cessate il fuoco e i rischi di inflazione elevati, il che limita il margine di manovra della Fed per un eventuale taglio dei tassi.

La ripresa dipende dal calo dei prezzi dell'energia, dal rallentamento dell'inflazione e dai tagli della Fed nella seconda metà dell'anno. Gli acquisti delle banche centrali e la ripresa dei flussi negli ETF forniranno ulteriore supporto.

Prevediamo ora un aumento dei prezzi fino a 5.000 dollari l'oncia entro la fine dell'anno. Il principale rischio al ribasso è rappresentato da un fallimento dei negoziati di pace, che manterrebbe elevati i prezzi dell'energia e la Federal Reserve ferma fino a fine anno.

Il ruolo dell'oro come bene rifugio non è in discussione. Tuttavia, gli ultimi mesi hanno dimostrato che l'andamento dei prezzi a breve termine può ancora essere dominato da fattori macroeconomici, in particolare i rendimenti reali, il dollaro e le aspettative sulla politica della Fed. Una volta che questi fattori avversi inizieranno ad attenuarsi, il supporto intrinseco dell'oro dovrebbe riaffermarsi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più