Energia, banche centrali, tassi ed EUR/USD: 3 scenari col conflitto in Iran

- 16/04/26

In che modo una prolungata interruzione dei flussi energetici in Medio Oriente potrebbe influenzare l'inflazione, i tassi di interesse e le valute? Le nostre previsioni

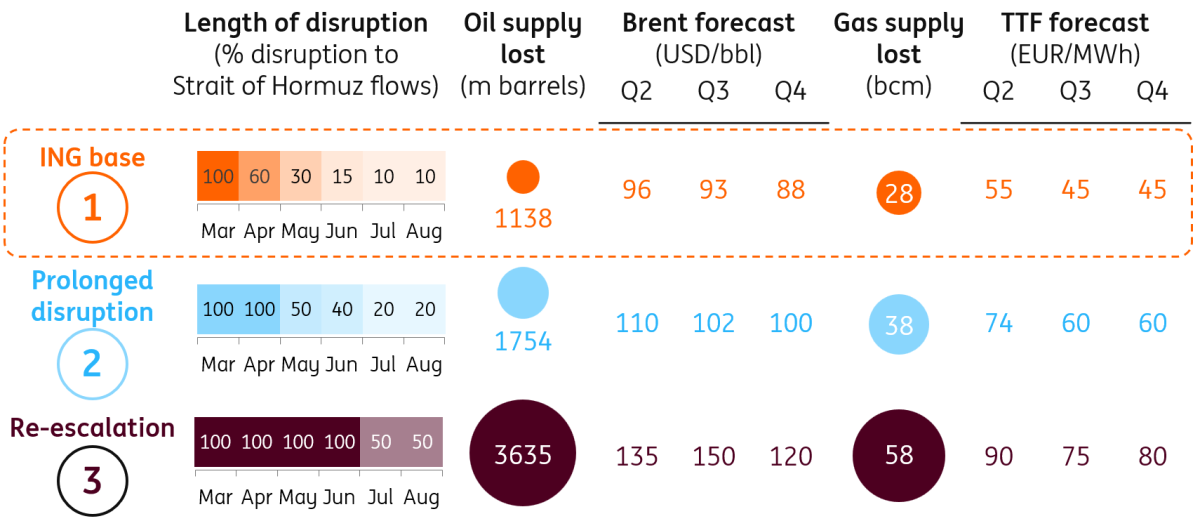

Mercati energetici: 3 scenari col conflitto in Medio Oriente

Mercati energetici

I mercati finanziari guardano con ottimismo alla crisi in Medio Oriente, in un contesto in cui abbiamo un cessate il fuoco in corso e si susseguono le notizie su un nuovo ciclo di negoziati tra Stati Uniti e Iran. Tuttavia, la situazione potrebbe evolversi in molti modi diversi.

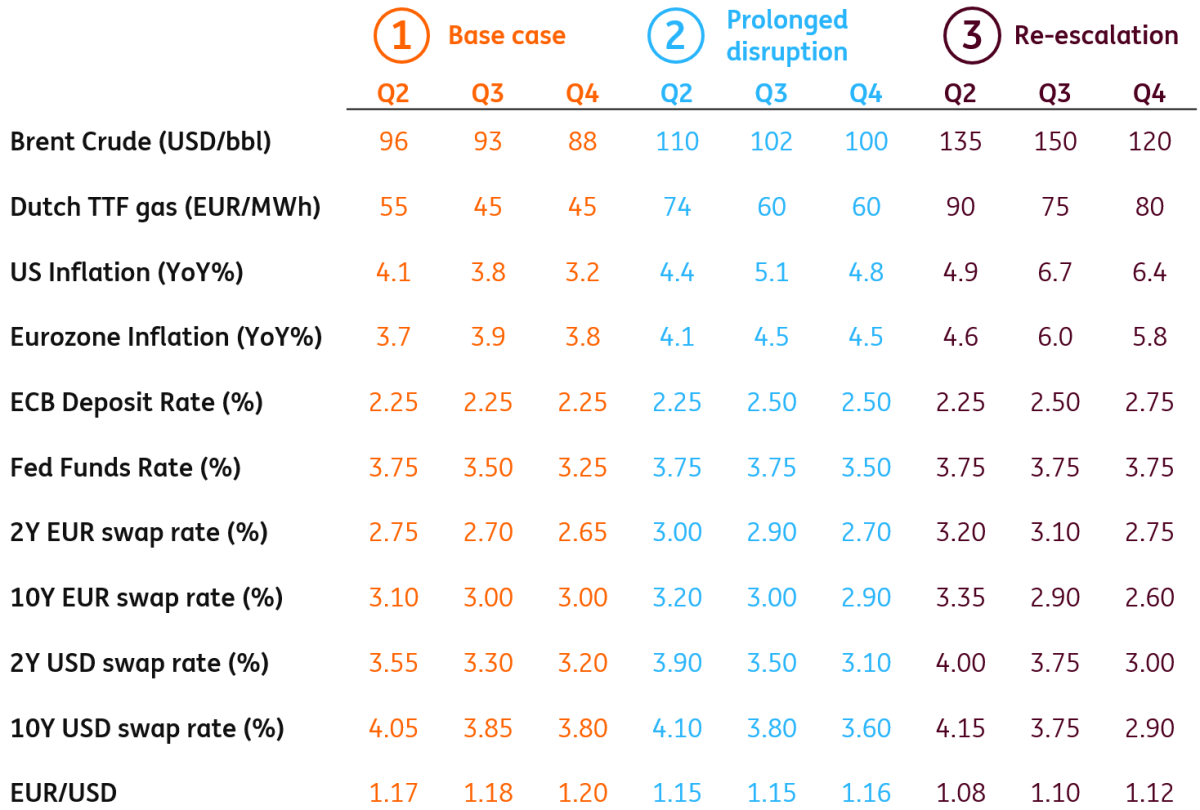

Nel nostro scenario di base aggiornato, ipotizziamo che il dialogo si dilunghi, provocando una rinnovata pressione da parte degli Stati Uniti. Il blocco americano dello Stretto di Hormuz ne è un buon esempio. Tuttavia, nonostante le continue interruzioni, in questo scenario alla fine verrebbe raggiunto un accordo che consentirebbe un maggiore flusso di navi attraverso lo Stretto con l'avvicinarsi dell'estate. Le nostre stime sono basate su uno scenario di ritorno dei flussi energetici al 70% dei livelli normali entro maggio e al 90% entro luglio. Ricordiamo che i danni alle infrastrutture energetiche ostacoleranno gli sforzi per un ritorno alla piena normalità.

In questo scenario, il petrolio Brent verrebbe scambiato tra i 90 e i 100 dollari al barile nel secondo e terzo trimestre. Il prezzo medio del gas naturale TTF si attesterebbe a 55 euro/MWh nel secondo trimestre.

In alternativa, uno scenario in cui un'interruzione prolungata comporti un ritorno dei flussi a solo il 60% dei livelli normali entro la fine di giugno, riporterebbe i prezzi del petrolio sopra i 100 dollari al barile e li manterrebbe a quel livello per il resto del 2026. Anche i prezzi del gas naturale mostrerebbero ulteriori margini di rialzo.

Una situazione più estrema, in cui i negoziati falliscono e ne consegue una prolungata escalation militare, manterrebbe lo Stretto di Hormuz chiuso fino alla fine di giugno, con una successiva graduale ripresa. I prezzi del petrolio raggiungerebbero i 150 dollari al barile nel terzo trimestre.

Banche centrali

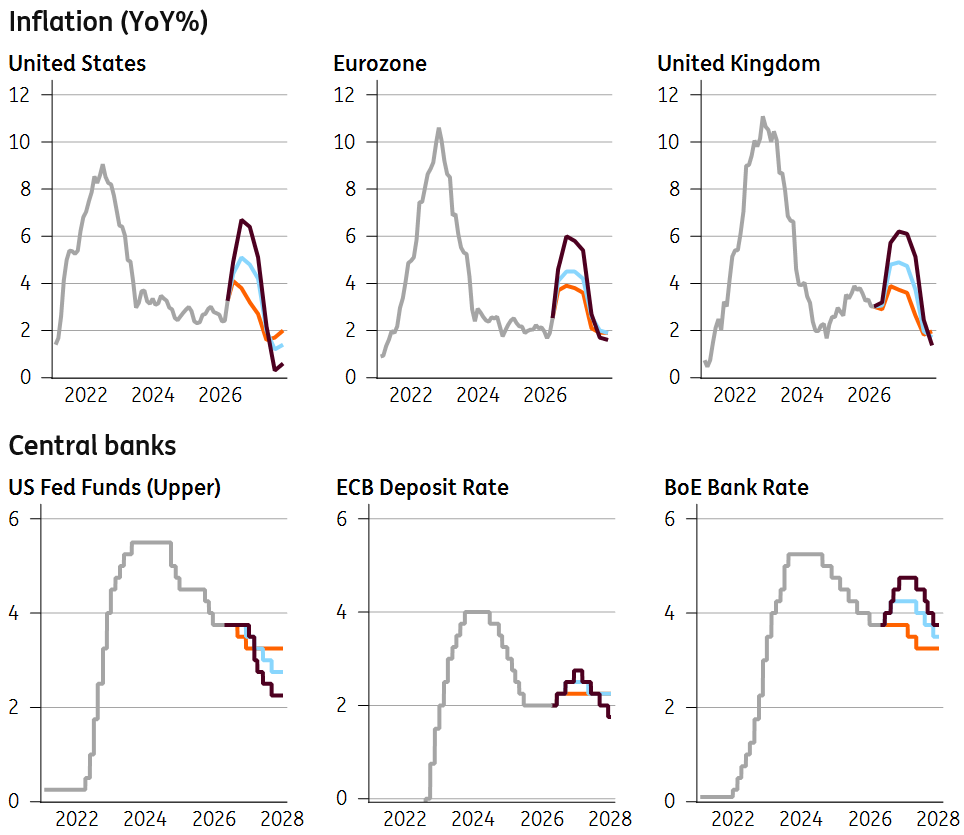

Il nostro nuovo scenario di base prevede che la Banca Centrale Europea aumenti i tassi a giugno, senza ulteriori incrementi nel prossimo futuro. Sebbene la minaccia di effetti di secondo impatto sull'inflazione sia considerevolmente inferiore rispetto al 2022, pensiamo che un'inflazione complessiva al 4%, un'inflazione core in aumento verso il 3% e un'impennata degli indicatori delle aspettative di inflazione nei sondaggi indurranno Francoforte ad adottare una politica monetaria restrittiva, seppur limitatamente. Se - come prevediamo - ci sarà un miglioramento sostanziale dei flussi attraverso lo Stretto di Hormuz entro la riunione di giugno, l’ipotesi di un ciclo di inasprimento più aggressivo dovrebbe essere scongiurata.

La situazione cambierebbe se l'interruzione dovesse protrarsi più a lungo e i prezzi aumentassero ulteriormente. L'impatto sulla catena di approvvigionamento diventerebbe più imprevedibile e diffuso. E, come hanno sottolineato le banche centrali, gli effetti di secondo impatto sull'inflazione rischiano di crescere a dismisura. Il nostro scenario più estremo prevede che l'inflazione negli Stati Uniti, nell'Eurozona e nel Regno Unito raggiunga un picco pari o superiore al 6% quest'anno. In tal caso, ci aspetteremmo diversi rialzi dei tassi da parte della BCE, sebbene riteniamo anche che la situazione verrebbe rapidamente riportata alla normalità entro il 2027, con l’attenuarsi della minaccia inflazionistica.

Al contrario, non prevediamo aumenti dei tassi da parte della Fed in nessuno dei nostri scenari, sebbene un rialzo dei tassi di interesse non possa essere escluso qualora i prezzi dell'energia superassero il nostro scenario di base. Questo shock dell'offerta per gli Stati Uniti è molto più circoscritto rispetto al 2021/22 e non vi è lo stesso impulso della domanda. Nel medio termine, riteniamo che prezzi più elevati dei carburanti per i trasporti abbiano maggiori probabilità di indebolire la crescita e l'occupazione piuttosto che portare a un'inflazione elevata a lungo. Pertanto, sebbene i nostri scenari più pessimistici ritardino i tempi del prossimo taglio dei tassi, in quanto la Fed valuta il rischio di effetti di secondo livello, in definitiva riteniamo che più i prezzi dell'energia aumentano, più incisivo sarà il ciclo di tagli dei tassi che ne consegue. Con l'attenuarsi delle tensioni in Medio Oriente e il calo dei prezzi dell'energia, prevediamo che i funzionari della Banca centrale USA si concentreranno sempre più sull'aspetto occupazionale del loro duplice mandato.

Prezzi dell’energia e guerra in Medio Oriente: 3 scenari per le banche centrali e l'inflazione

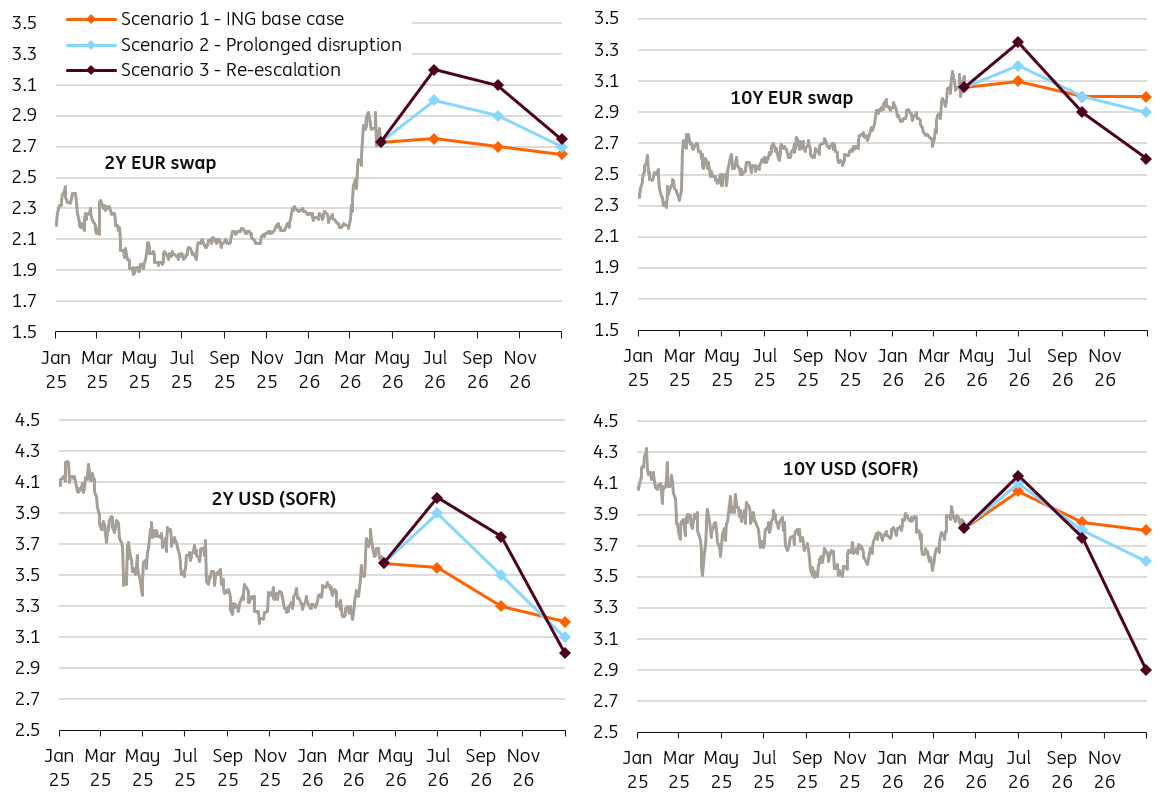

Tassi EUR e USD: nel medio periodo sarà difficile mantenere livelli elevati dei tassi

I mercati dei tassi in euro sono ancora posizionati per più di due rialzi della BCE e sembrano disposti a scontarne di più qualora i prezzi del petrolio dovessero risalire. Nel breve termine, ciò significa che i mercati potrebbero spingersi a scontare quattro rialzi, il che implicherebbe un tasso swap a 2 anni ben al di sopra del 3%. Per gli scenari con prezzi del petrolio più elevati, tuttavia, prevediamo un netto spostamento verso posizioni più accomodanti man mano che le preoccupazioni per la crescita inizieranno ad aumentare verso la fine dell'anno. Ciò significa che i mercati inizierebbero già a considerare tagli della BCE nel 2027, portando il tasso a 2 anni anche al di sotto dei livelli attuali.

Per i tassi euro a 10 anni, la reazione iniziale all'aumento dei prezzi del petrolio sarà ancora ribassista, ma il margine di rialzo dovrebbe essere limitato. Le preoccupazioni per la crescita, derivanti da una politica monetaria più restrittiva e dall'aumento dei costi energetici, dovrebbero iniziare a pesare sul sentiment di mercato. Di fatto, ciò inizierà a spingere al ribasso i tassi a più lunga scadenza, spiegando anche l'inversione della curva 2s10s verso la fine del 2026 nello scenario peggiore.

Le prospettive sono simili per i tassi statunitensi, con lo swap a 2 anni che raggiunge il 4% nello scenario di un petrolio più alto. Anche i tassi a 10 anni potrebbero aumentare significativamente nel breve termine, persino nel nostro scenario di base, soprattutto considerando che il sentiment di mercato rimane resiliente. Con i dati sull'inflazione che si manterranno elevati per tutto il 2026, questa pressione al rialzo sui tassi dovrebbe persistere. Tuttavia, quando i mercati diventeranno più pessimisti sulle prospettive di crescita, l'attenzione dovrebbe spostarsi dall'inflazione ai rischi di recessione. Di fatto, ciò spingerà al ribasso i tassi reali, portando i tassi a 2 e 10 anni a livelli inferiori a quelli attuali.

Tre scenari per i tassi swap

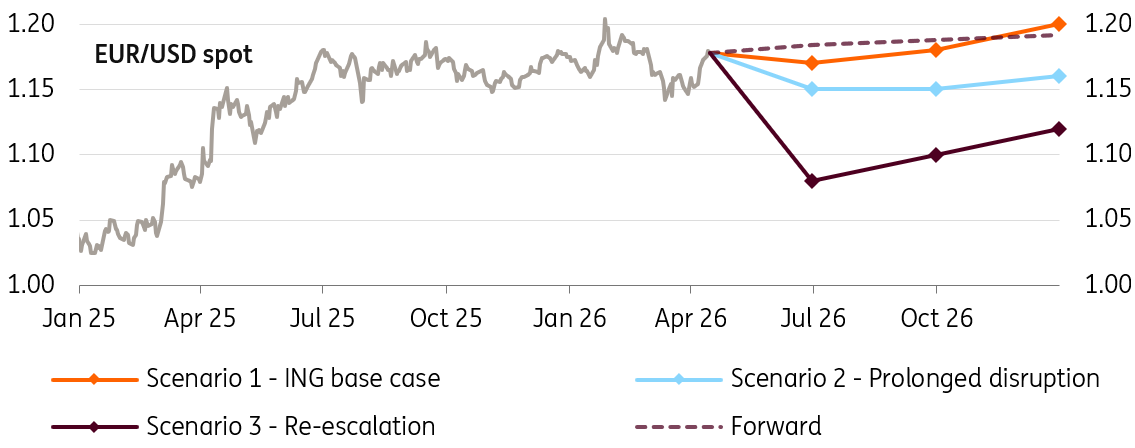

EUR/USD: La nostra previsione di base rimane moderatamente rialzista

La nostra previsione di base per l'EUR/USD per il terzo trimestre (1,18) e il quarto trimestre (1,20) rimane invariata rispetto al mese scorso. Noi ora includiamo un aumento dei tassi della BCE nelle nostre previsioni, mentre il mercato resta più restrittivo (55 punti base) e abbiamo rivisto al rialzo le nostre previsioni sul petrolio. Il fondamento della nostra visione ribassista sull'USD per la fine dell'anno rimane l'aspettativa di due tagli dei tassi da parte della Fed, che dovrebbero riaprire i canali di copertura dell'USD allentando i tassi a breve termine.

Anzi, i rischi sembrano essere al rialzo rispetto al nostro obiettivo di fine anno di 1,20, poiché la BCE potrebbe comunque arrivare a due rialzi dei tassi e l'incertezza politica in vista delle elezioni di midterm di novembre potrebbe innescare un ulteriore indebolimento del dollaro statunitense. Inoltre, se i Repubblicani dovessero perdere entrambe le camere del Congresso, le limitazioni alla capacità di Trump di attuare nuovi stimoli fiscali potrebbero rafforzare le prospettive ribassiste strutturali sul dollaro.

Nel breve termine, riteniamo che i rischi per l'EUR/USD siano leggermente orientati al ribasso e puntiamo a 1,170 per la fine del secondo trimestre. I mercati si sono già orientati prezzando una de-escalation, mentre le aspettative della BCE appaiono ancora troppo allineate a quelle dei falchi. Prevediamo che non ci saranno cambiamenti nella riunione del 30 aprile, dando spazio a un repricing accomodante delle posizioni.

Cambio EUR / USD: tre scenari con la guerra in Iran

EUR/USD di nuovo sotto 1,10 in uno scenario grave

Nel nostro secondo scenario, stimiamo che una nuova moderata escalation e interruzioni prolungate dell'offerta di petrolio spingeranno l'EUR/USD verso 1,15 per gran parte del resto dell'anno. Tale livello ha rappresentato un punto di ancoraggio fondamentale a marzo e, in questo scenario, ci aspetteremmo due rialzi dei tassi da parte della BCE e un taglio da parte della Fed, sostanzialmente in linea con le attuali quotazioni di mercato.

Nello scenario più grave, la sensibilità dei cross del dollaro USA ai prezzi del petrolio dovrebbe aumentare bruscamente, relegando i differenziali di tasso a un ruolo secondario. Prezzi medi del Brent compresi tra 135 e 150 dollari al barile sarebbero, a nostro avviso, coerenti con un ritorno al di sotto di 1,10 per l'EUR/USD. Ciò presuppone un concomitante e netto deterioramento del sentiment di rischio globale, in un contesto di stagflazione in cui la Fed decidesse di non tagliare i tassi.

Guerra in Iran, cambio EUR/USD, tassi: i nostri 3 scenari in numeri

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più