La nuova corsa all’oro è energetica: ecco come gli USA vogliono dominare l’IA

- 28/10/25

- Energia Sostenibilità

Per soddisfare la crescente domanda di elettricità, gli Stati Uniti devono sfruttare tutte le fonti di energia con un'attenzione particolare all'efficienza, all'affidabilità e all'accessibilità economica, soprattutto se vogliono vincere anche la corsa all'intelligenza artificiale.

Azione rapida per affermare il dominio energetico

A nove mesi dall’inizio del suo mandato, l'amministrazione Trump ha agito rapidamente per cambiare il modo in cui gli Stati Uniti producono, utilizzano ed esportano energia. Il primo giorno della sua presidenza, Trump ha firmato una serie di ordini esecutivi per promuovere il dominio energetico. Il Segretario all'Energia Chris Wright ha successivamente annunciato l'obiettivo di fornire energia abbordabile, affidabile e sicura. Per raggiungere questo obiettivo, i combustibili fossili vengono considerati prioritari rispetto alle altre fonti. Si spiega così la concessione di più terreni federali per le trivellazioni, l'accelerazione dei progetti per produrre gas naturale liquefatto (GNL) e l'annullamento di oltre 30 normative ambientali.

Anche alcune tecnologie di energia pulita sono entrate a far parte della strategia energetica centrale dell'amministrazione, come il nucleare e la geotermia, entrambe oggetto di incentivi e semplificazione normativa. Ma altre fonti di energia verde si trovano ad affrontare sfide ben più grandi. A luglio, il Congresso ha approvato il One Big Beautiful Bill Act (OBBBA), riducendo significativamente la disponibilità di crediti d'imposta per tecnologie come l'eolico, il solare, i veicoli elettrici e l'idrogeno.

L'ambizione di vincere la corsa all'AI dipende dal dominio energetico

La visione dell'amministrazione Trump per il predominio energetico degli Stati Uniti potrebbe non includere ogni forma di energia, ma la sua ambizione di vincere la corsa all'intelligenza artificiale lo richiede chiaramente. Si prevede che la domanda di energia proveniente dai data center per l'IA aumenterà in questo decennio, superando probabilmente il 10% della domanda nazionale di energia entro il 2030, rispetto al 4% attuale.

Per soddisfare questa domanda, gli Stati Uniti devono sfruttare pragmaticamente tutte le fonti energetiche disponibili.

I combustibili fossili da soli non possono bastare a causa dei vincoli della catena di approvvigionamento, dell'aumento dei costi degli impianti e dei macchinari, e, in alcuni casi, di condizioni economiche sfavorevoli.

L'energia solare ed eolica contribuirebbe quindi ad ampliare la capacità energetica, sebbene il loro contributo sarebbe più limitato di quanto precedentemente previsto.

Anche il ruolo del nucleare e della geotermia aumenterà nel tempo.

Investire nell'energia pulita può anche, a lungo termine, mantenere la competitività degli Stati Uniti nei confronti della Cina, che già domina la produzione e l'esportazione di molte tecnologie.

Gas naturale e carbone incontrano difficoltà nell'aumento della capacità energetica

La domanda di energia da parte dei data center per l'intelligenza artificiale sta esercitando un'enorme pressione sul settore energetico. Per affrontare questa sfida, il settore deve espandere la capacità installata, potenziare la rete e renderla più flessibile. Gas naturale e carbone, nel breve termine, svolgerebbero un ruolo più importante nel fornire un approvvigionamento adeguato, ma queste due fonti da sole non sarebbero sufficienti.

Il gas naturale è una delle fonti di anergia preferite per alimentare la crescita dell'AI

Il gas naturale si è affermato come fonte privilegiata per alimentare la crescita dell'IA grazie al suo basso costo e alla capacità di fornire elettricità ininterrottamente, ma l'ambizione di aumentare la capacità di produzione di energia elettrica dal gas naturale si scontra con sfide importanti. La produzione di turbine a gas a ciclo combinato (CCGT) su scala industriale è in ritardo. L’arretrato verrà smaltito nel corso del decennio, ma intanto i costi di produzione sono saliti. Rystad Energy ha osservato che le spese in conto capitale di un tipico impianto CCGT hanni spesso superato i 2.500 dollari per kW già a partire dal primo trimestre del 2025. Si tratta di un aumento significativo rispetto ai 1.200-1.600 dollari/KW tra il 2023-24 e agli appena 800-1.000 dollari/KW nei sette anni tra il 2015 e il 2022.

La spesa in conto capitale sembra destinata a una crescita ulteriore, anche grazie agli acquirenti disposti a pagare il sovrapprezzo. Le aziende di data center, sperando di espandere rapidamente le proprie attività, si stanno rivolgendo ad alternative come le turbine a gas a ciclo semplice (comprese le turbine aeroderivate) e i motori alternativi. Sebbene meno efficienti, queste alternative sono sistemi più piccoli e agili, che possono aumentare e diminuire rapidamente la potenza erogata per soddisfare i requisiti dei data center per l’IA. Ciò può attenuare moderatamente la carenza di centrali termoelettriche a ciclo combinato nel breve termine. Ciononostante, l'energia prodotta a gas non è sufficiente a soddisfare la fornitura desiderata.

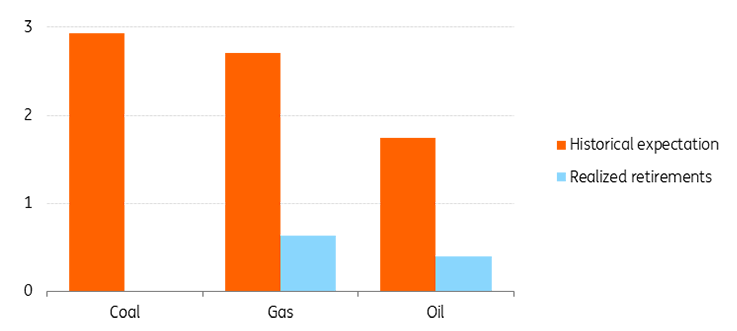

L'amministrazione mira anche a rilanciare l'industria del carbone. La Casa Bianca ha annunciato in merito un finanziamento da 625 milioni di dollari per contribuire alla ristrutturazione e alla rimessa in servizio delle centrali elettriche a carbone. Ciò estenderebbe la vita utile degli impianti, soprattutto a causa della crescente domanda di elettricità e dei vincoli alla crescita della capacità produttiva da gas naturale e fonti rinnovabili. Quest'anno, la produzione di carbone negli Stati Uniti è aumentata di oltre il 6%. Diverse centrali elettriche a carbone sono inoltre rimaste operative oltre la data prevista per la dismissione.

Capacità produttiva rimasta attiva nonostante le previsioni di dismissione, nel Q2 2025

Capacità produttiva rimasta attiva nonostante le previsioni di dismissione, nel Q2 2025

Tuttavia, il carbone è comunque in declino strutturale e le politiche di sostegno dell'amministrazione difficilmente lo riporteranno ai suoi anni d'oro. Il costo livellato dell'elettricità (LCOE) derivante dal carbone negli Stati Uniti si aggira ora intorno ai 71-173 dollari/MWh, superiore ai 48-109 dollari/MWh del gas naturale prodotto da turbine a gas a ciclo combinato e ai 50-131 dollari dell'energia solare su scala industriale con accumulo di energia, secondo Lazard.

La spesa necessaria per ammodernare le vecchie infrastrutture per il carbone o per posticipare la chiusura di una centrale non redditizia significa che il settore difficilmente assisterà a un boom nella produzione.

Ruolo delle energie rinnovabili inferiore al previsto, ma comunque necessario

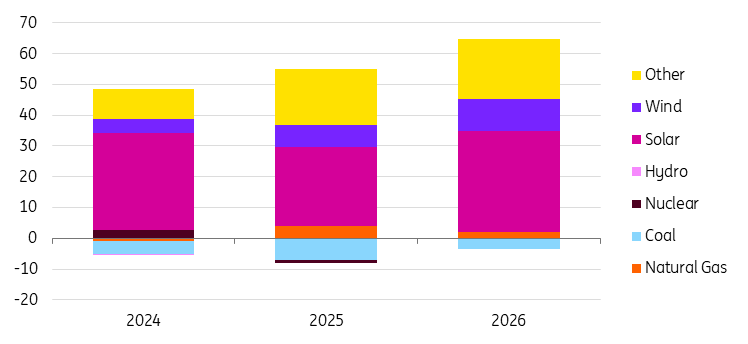

Dati i limiti del gas naturale e del carbone, le energie rinnovabili devono contribuire – e in effetti lo stanno facendo – all'espansione della capacità energetica degli Stati Uniti. A seguito dell'imponente sviluppo di progetti stimolato dall'Inflation Reduction Act, si prevede che il solare e l'eolico rimarranno i principali motori di incremento della capacità nel 2025 e nel 2026.

Produzione di energia negli USA per fonte: storia e previsione

GW

Tuttavia, il potenziale dell'energia solare ed eolica di incrementare la fornitura di energia elettrica negli Stati Uniti si è ridotto a causa dei recenti cambiamenti politici.

Il Big Beautiful Bill aumenterebbe il costo dei progetti solari ed eolici con l’eliminazione dei crediti d'imposta, sebbene alcuni impianti possano ancora essere competitivi in termini di costi rispetto al gas naturale. Gli sviluppatori si sono impegnati attivamente per salvaguardare i loro progetti rispettando la scadenza di "inizio lavori" e i requisiti relativi alle "entità straniere di interesse" (FEOC). Le aziende più grandi con più risorse sono in una posizione migliore per conformarsi. Possono dimostrare di aver iniziato i lavori nei tempi previsti, ovvero aperto i cantieri e sostenuto almeno il 5% dei costi entro il 2 settembre 2025. Alcune hanno anche soddisfatto il test di "continuità dei lavori" acquistando regolarmente macchinari come i trasformatori.

Potremmo cedere un crescente consolidamento.

Per quanto riguarda i requisiti FEOC, alcune aziende avevano iniziato ad abbandonare preventivamente la forte dipendenza dalla Cina già alcuni anni fa. Pertanto, le condotte esistenti di queste aziende dovrebbero rimanere per lo più inalterate. Tuttavia, le aziende più piccole potrebbero dover affrontare sfide maggiori e potremmo assistere a un crescente consolidamento man mano che l'impatto del Big Beautiful Bill diventa più pronunciato.

Abbiamo anche sostenuto che, senza crediti d'imposta, le aziende del settore solare ed eolico possono comunque aumentare la redditività garantendo prezzi più elevati per i contratti di acquisto di energia (PPA) e sviluppando tecnologie di accumulo. Tuttavia, finora, l'attenzione degli sviluppatori si è concentrata sulla conservazione e l'esecuzione dei progetti esistenti, con scarsa attenzione all'espansione delle pipeline. Ciò significa che, nel breve termine, la capacità installata può ancora crescere costantemente, ma una volta scaduti i termini per i crediti d'imposta, gli incrementi di capacità rallenteranno, di fatto riducendo la maratona di sviluppo pluriennale del settore, a qualcosa di più simile a una volata.

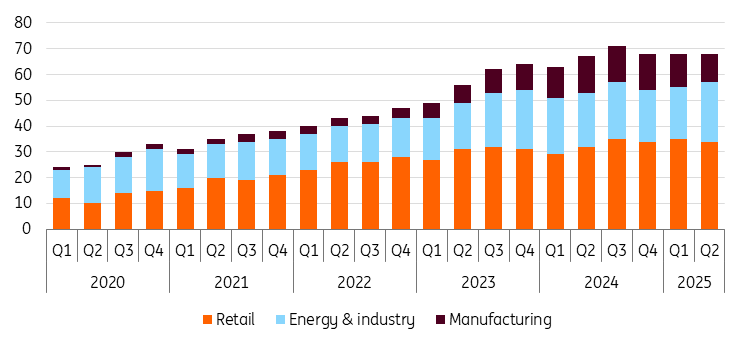

Ci sono stati anche segnali di una svolta precoce negli investimenti in energie pulite. Sebbene gli investimenti in energie pulite negli Stati Uniti abbiano registrato un aumento del 5% su base annua durante la prima metà del 2025, la sottocategoria degli investimenti nel settore manifatturiero dell'energia pulita ha registrato un calo per due trimestri consecutivi. In particolare, nel secondo trimestre del 2025, il settore manifatturiero dell'energia pulita ha visto, per la prima volta, un volume di cancellazioni di investimenti superiore a quello degli annunci. Si prevede che questa tendenza al rallentamento persisterà, con una possibile minore propensione per nuovi investimenti e un aumento dei progetti cancellati.

USA, investimenti in energia pulita per segmento

$bn

La domanda di energia rinnovabile continuerà a crescere. Le aziende americane saranno incentivate a investire maggiormente in energia rinnovabile per migliorare le proprie attività: un recente sondaggio mostra che l'87% delle aziende statunitensi manterrà o aumenterà la spesa per la sostenibilità nel 2025.

Inoltre, il Dipartimento dell'Energia (DOE) ha recentemente finalizzato una garanzia di prestito da 1,6 miliardi di dollari per American Electric Power (AEP) per potenziare 8.000 chilometri di linee di trasmissione in Indiana, Michigan, Ohio, Oklahoma e West Virginia. Ciò andrà a beneficio delle energie rinnovabili, consentendo una trasmissione di energia più efficiente nel Midwest. Sebbene non sia chiaro se altri progetti di trasmissione riceveranno finanziamenti, il sostegno del DOE ad AEP dimostra il suo approccio concreto al miglioramento dell'affidabilità della rete e alla riduzione dei costi.

Nucleare: gli scenari e la catena di approvvigionamento

Si può sostenere che il nucleare sia oggi il settore con il maggiore slancio, trainato non solo dalla scommessa delle aziende tecnologiche su di esso come fonte di energia pulita, ma anche dal sostegno del governo statunitense con l'amministrazione Biden sia con la seconda amministrazione Trump.

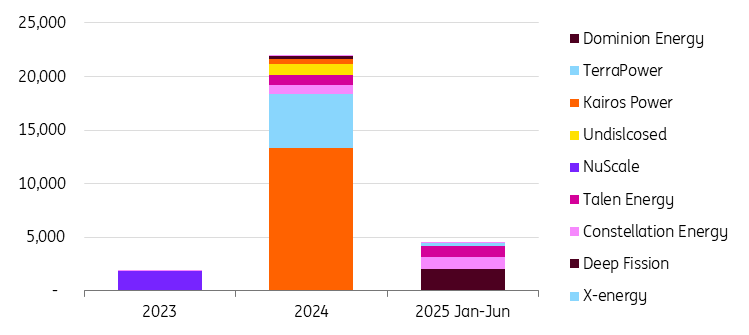

Dopo un picco nel 2024, le aziende di data center per l'intelligenza artificiale hanno annunciato complessivamente 28 GW di capacità per le loro attività dal primo trimestre del 2023 al secondo trimestre del 2025. Gli investimenti sono aumentati di conseguenza. Ad esempio, negli Stati Uniti, dal 2019 sono stati investiti quasi 10 miliardi di dollari in nuove tecnologie per piccoli reattori modulari (SMR).

Annunci di partnership nucleari statunitensi legate ai data center per l’IA, divisi per fornitore

GW

Tuttavia, il previsto maggiore contributo del nucleare al mix energetico statunitense rimane una questione di medio-lungo termine. Al momento, tutta la capacità nucleare aggiuntiva che si prevede di rendere disponibile nei prossimi uno o due anni deriverà dal riavvio di impianti tradizionali inattivi. Attualmente, negli Stati Uniti non sono in funzione impianti basati su piccoli reattori modulari. Alcuni sono in costruzione, tra cui la "Missione 2030" di Holtec in Michigan e il Progetto Natrium di TerraPower nel Wyoming. E sebbene le stime varino, il costo totale della produzione (LCOE – Costo livellato dell’elettricità) medio per gli SMR rimane sostanzialmente superiore a quello di molte fonti energetiche esistenti. La tempistica di costruzione promessa da Holtec, se implementata con successo, porterebbe la prima centrale SMR commerciale negli Stati Uniti nel 2030.

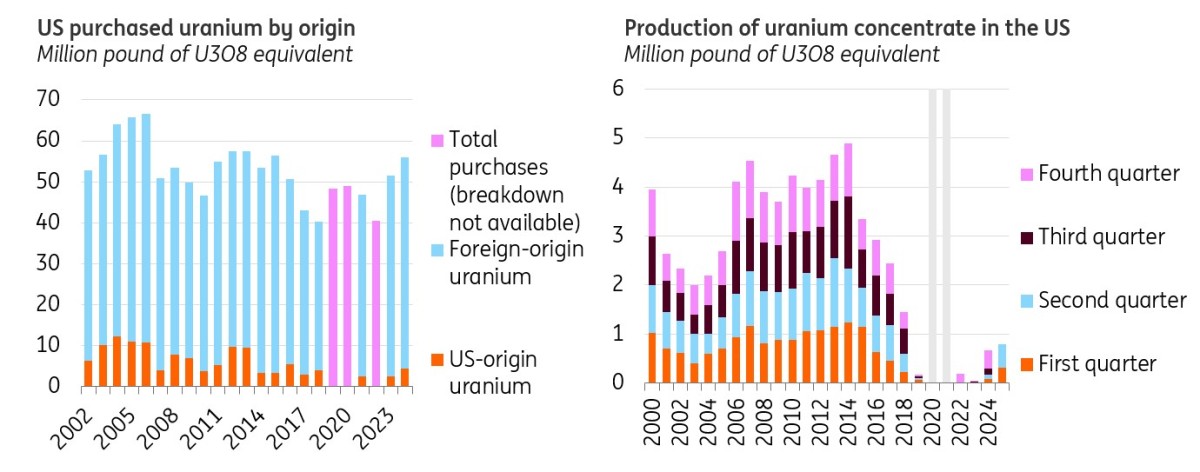

Inoltre, sia gli impianti nucleari tradizionali che gli SMR necessitano di un'adeguata gestione della catena di approvvigionamento per contribuire in modo costante alla produzione di energia. Entrambi utilizzano la tecnologia della fissione nucleare, che genera energia scindendo atomi pesanti come l'uranio. La produzione interna di uranio degli Stati Uniti è in ripresa negli ultimi anni, con un volume nei primi due trimestri del 2025 che ha già superato il volume dell'intero anno nel 2024. Tuttavia, gli Stati Uniti dipendono ancora fortemente dalle importazioni, con la produzione interna in grado di soddisfare solo l'8% del fabbisogno del Paese.

Produzione e acquisto di uranio negli USA

Ma anche con le importazioni, potrebbe esserci ancora un divario nell'approvvigionamento di uranio, che potrebbe raggiungere i 20,5 milioni di libbre di U3O8 equivalente nel 2030. Con un potenziale limitato per aumentare rapidamente la produzione nazionale di uranio, gli Stati Uniti farebbero maggiore affidamento sulle importazioni e sarebbero soggetti alla disponibilità e ai prezzi globali. A settembre, il presidente Trump ha esentato l'uranio dai dazi, offrendo un certo sollievo all'industria del nucleare. Ciononostante, il mercato globale dell'uranio diventerà sempre più competitivo man mano che i Paesi di tutto il mondo accelerano gli investimenti nell'energia nucleare.

La fusione nucleare, un altro tipo di tecnologia nucleare che mostra un grande potenziale ma è in fase di sviluppo, deve anch'essa affrontare sfide legate alla catena di approvvigionamento. A differenza della fissione, questa tecnologia genera energia dalla fusione di due atomi (tipicamente deuterio e trizio, due isotopi dell'idrogeno). Il trizio esiste in quantità minime, con l'attuale produzione mondiale inferiore a 4 kg/anno. Sbloccare la lavorazione del trizio a ciclo chiuso è quindi fondamentale per lo sviluppo della tecnologia. La fusione nucleare deve affrontare anche altre sfide, come la progettazione di materiali qualificati e l'integrazione nel sistema energetico. La nuova roadmap del Dipartimento dell'Energia per la fusione, presentata a ottobre, mira a risolvere proprio queste sfide e ad aprire la strada alla commercializzazione entro il 2030.

"Drill baby, drill" – ma per il geotermico

Anche la geotermia sta guadagnando terreno, sia sotto la passata amministrazione Biden che sotto la seconda amministrazione Trump, grazie alla sua capacità di fornire energia pulita affidabile e 24 ore su 24. In tutto il Nord America, la geotermia ha attirato 1,7 miliardi di dollari di investimenti pubblici nel primo trimestre del 2025, già l'85% dei finanziamenti totali previsti per tutto il 2024.

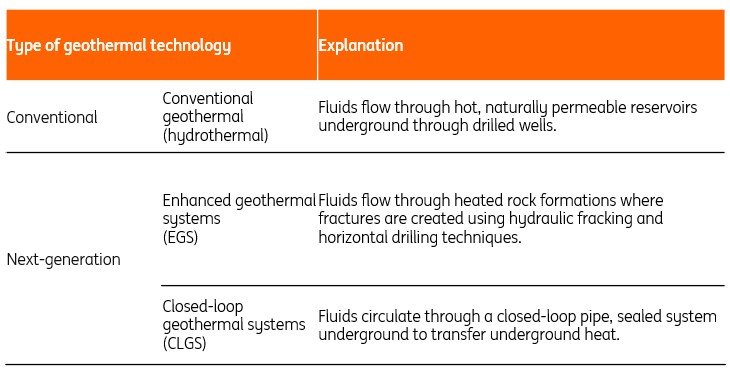

Gli Stati Uniti sono leader mondiali per capacità geotermica convenzionale installata – circa 4 GW – grazie alla geologia favorevole degli stati occidentali. Tuttavia, i limiti geografici della geotermia convenzionale hanno stimolato lo sviluppo di tecnologie avanzate come i Sistemi Geotermici Avanzati (EGS) e i Sistemi Geotermici a Ciclo Chiuso (CLGS).

Gli Stati Uniti sono ben posizionati per incrementare la produzione da EGS, sfruttando le competenze trasferibili derivanti dal fracking nel settore petrolifero e del gas. Infatti, Fervo, uno sviluppatore di impianti di EGS che impiega ex professionisti del settore petrolifero, sta costruendo un sito da 400 MW nello Utah che sarà pronto entro il 2028, dopo un progetto pilota di successo in Nevada nel 2023. Anche il CLGS sta procedendo con successo: XGS Energy ha completato con successo 3.000 ore di test sul campo, aprendo la strada all’uso commerciale.

Tipi di tecnologia geotermica

I costi del geotermico variano a seconda delle tecnologie. Il costo livellato dell’elettricità (LCOE) della geotermia convenzionale varia da 66 a 109 dollari/MWh, rendendola ampiamente competitiva rispetto ad alternative con il gas a ciclo combinato. Al contrario, EGS e CLGS rimangono più costosi e si trovano in fasi iniziali di sviluppo. Tuttavia, i continui crediti d'imposta e la disponibilità delle aziende tecnologiche a pagare un sovrapprezzo – stimato al 20% in un'analisi – stanno contribuendo a rendere commercialmente sostenibili i progetti geotermici avanzati. In prospettiva, si prevede un sostanziale calo dei costi, trainato dai progressi tecnologici e dalle politiche di sostegno.

Con la crescente popolarità della geotermia, la concorrenza per le concessioni dei terreni si sta intensificando. Nel 2025, il prezzo medio per gli affitti di terreni pubblici destinati a progetti geotermici è aumentato del 282%, raggiungendo i 127 dollari per acro, rispetto ai soli 33 dollari del 2024. La geotermia potrebbe dover affrontare anche altri ostacoli, tra cui le preoccupazioni per l'aumento dell'attività sismica legata all'EGS, nonché le possibili e costose infrastrutture sotterranee necessarie per il CLGS. Tuttavia, la geotermia continua a godere di un forte sostegno bipartisan e possiede un potenziale significativo per soddisfare la crescente domanda energetica degli Stati Uniti.

USA: quali prospettive per il dominio energetico?

Come discusso nell'articolo, gli Stati Uniti avranno bisogno di un mix energetico diversificato per soddisfare il previsto aumento della domanda di elettricità. Ciò diventerà un fattore essenziale per mantenere il proprio vantaggio competitivo nella corsa globale all'intelligenza artificiale.

Investire in diverse fonti di energia rafforza la strategia.

Investire in un ampio portafoglio di fonti energetiche – attraverso la ricerca, lo sviluppo della forza lavoro e il capitale – rafforza inoltre la strategia di predominio energetico degli Stati Uniti. Un vero predominio energetico va oltre la produzione e l'esportazione di energia. Piuttosto, comprendere la leadership nelle tecnologie di nuova generazione, tra cui l'energia pulita.

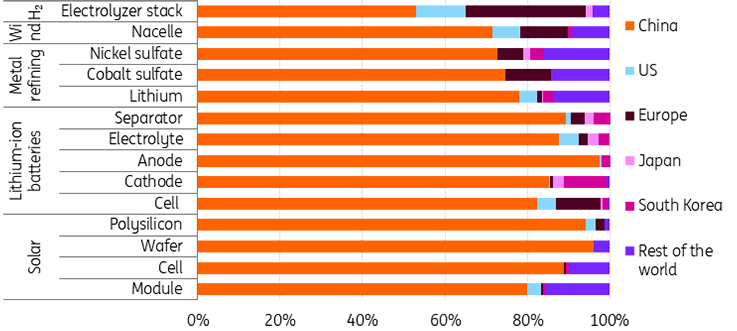

Attualmente, la Cina detiene una posizione di leadership nella produzione di apparecchiature per l'energia pulita, come mostrato di seguito. Ma la sua influenza si estende ulteriormente, con rapidi progressi in tecnologie per l'energia pulita come l'accumulo di energia tramite batterie e l'energia nucleare. Tra il 2017 e il 2024, i progetti cinesi erano 25 dei 52 progetti di energia nucleare avviati a livello globale, con quelli russi a costituirne altri 23. La Cina gestisce anche uno dei pochi impianti di SMR funzionanti al mondo, nonostante i notevoli sforamenti dei costi.

Capacità produttiva globale di energia pulita per area geografica

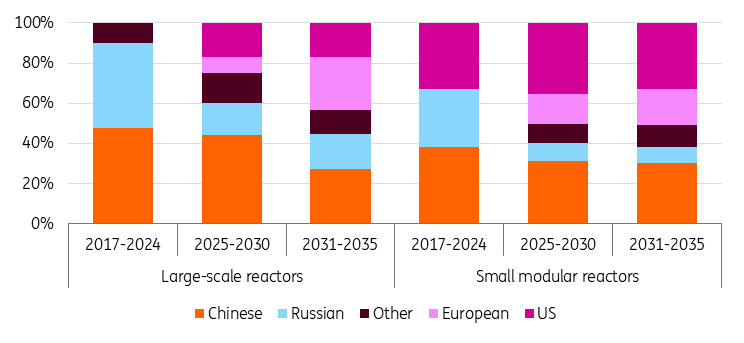

Tuttavia, con un sostegno politico e una domanda dei clienti significativamente maggiori, il ruolo globale degli Stati Uniti è destinato a rafforzarsi nei prossimi 10 anni sia nel settore tradizionale che, soprattutto, in quello SMR. L'Agenzia Internazionale per l'Energia stima che, secondo gli impegni annunciati, il 35% degli impianti nucleari avviati a livello globale tra il 2025 e il 2030 sarà composto di progetti statunitensi, rispetto al 31% di progetti cinesi, invertendo il primato della Cina nel periodo 2017-2024.

Nuovi impianti nucleari annunciati, divisi per origine della tecnologia

E proprio come per il nucleare, gli investimenti a lungo termine in una gamma di tecnologie energetiche saranno fondamentali per raggiungere il predominio energetico. Questo approccio non solo rafforzerà la leadership degli Stati Uniti nel panorama energetico globale, ma ridurrà anche la dipendenza da tecnologie straniere, rafforzando la sicurezza e la resilienza energetica.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più