Eurozona: ecco le ragioni del boom dell’occupazione nell’area Sud

- 16/07/25

Dall'inizio del 2023, i paesi dell'Europa meridionale hanno registrato un forte calo della disoccupazione, mentre quelli del Nord hanno registrato un aumento. Questo sta contribuendo alla convergenza dell'Eurozona, contribuendo a restringere gli spread dei titoli di Stato e, in definitiva, semplificando il lavoro della Banca Centrale Europea.

Negli ultimi anni, il mercato del lavoro dell'Eurozona si è dimostrato incredibilmente resiliente alla debolezza e all'incertezza economica. Il tasso di disoccupazione è sceso a nuovi minimi, poco sopra il 6%. E sebbene la situazione sembri in qualche modo raffreddarsi per quanto riguarda le offerte di lavoro e i piani di assunzione, la carenza di manodopera permane in tutta l’unione monetaria e sembra destinata a perdurare ancora per un po'.

Tuttavia, dal 2023, la forza del mercato del lavoro dell'Eurozona ha registrato una netta disparità geografica. Mentre i mercati del lavoro dei Paesi del Nord si sono raffreddati e hanno iniziato a registrare un aumento della disoccupazione, i mercati del lavoro dei Paesi del Sud hanno continuato a registrare una diminuzione della disoccupazione, accompagnata da una forte crescita dell'occupazione. In questa nota, approfondiamo questa disparità.

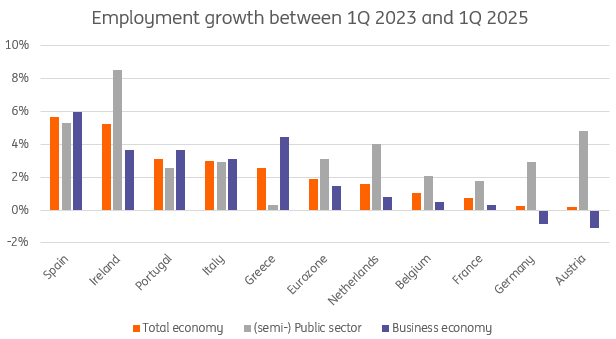

Negli ultimi anni, l’andamento della disoccupazione ha iniziato a divergere tra Nord e Sud dell’Eurozona

Ripresa a metà: la sorprendente impennata del mercato del lavoro nel Sud dell’Eurozona

La divergenza nell'andamento della disoccupazione è netta. Spagna, Grecia, Portogallo e Italia hanno registrato un forte calo relativo della disoccupazione (tra -0,8 e -2,6 punti percentuali dall'inizio del 2023), mentre Germania, Paesi Bassi, Belgio e Austria hanno visto i loro tassi di disoccupazione aumentare (fino a 0,8 punti percentuali in Belgio). Il rafforzamento del mercato del lavoro si riflette anche nella creazione di posti di lavoro.

Mentre i paesi meridionali dell'eurozona hanno continuato a registrare una solida crescita occupazionale nel settore privato negli ultimi due anni, questa tendenza è completamente diminuita al Nord. In Spagna e Italia, ad esempio, la crescita occupazionale più robusta si è registrata nel settore all'ingrosso e al dettaglio, con un impatto analogo anche nel settore delle costruzioni. Anche i servizi professionali e scientifici si sono rivelati un forte motore di crescita occupazionale. In Italia, nessun settore in generale ha registrato cali occupazionali, mentre in Spagna si sono registrati cali molto contenuti nella finanza e nell'agricoltura.

Il settore pubblico mantiene la crescita occupazionale positiva nei Paesi del Nord

Nel Nord dell’Eurozona invece la crescita occupazionale nel settore privato è stata molto debole. In Germania, il settore manifatturiero ha registrato forti cali occupazionali, mentre l'edilizia e i servizi professionali hanno registrato un calo significativo dell’occupazione. Il mercato del lavoro francese ha registrato un andamento più eterogeneo, con il commercio all'ingrosso e al dettaglio e il settore manifatturiero che hanno creato posti di lavoro, mentre sono state registrate perdite in altri settori del privato.

Un tema comune sia nell'Europa settentrionale che meridionale è il forte aumento dell'occupazione nel settore pubblico e in quello partecipato. Fenomeno accompagnato da una forte crescita dell'occupazione nel settore privato nel Sud. Mentre al Nord il settore pubblico e quello partecipato costituiscono il principale contributo positivo alla crescita occupazionale. Ciò significa che al Nord le aziende hanno già iniziato a ridurre l'occupazione, sotto la pressione dell'elevata crescita salariale e della debole attività economica.

La crescita occupazionale nel Nord dell’Eurozona è stata fortemente sostenuta dal settore pubblico e da quello partecipato

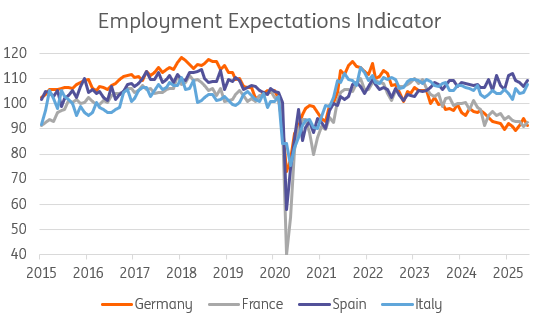

Nei mesi a venire, riteniamo che questa situazione sia destinata a persistere. Analizzando le aspettative di crescita occupazionale nei servizi e nell'industria, i sondaggi mostrano che le aspettative di occupazione per il Sud dell’Eurozona sono costantemente migliori rispetto al Nord, ad eccezione dei Paesi Bassi. Sebbene il mercato del lavoro olandese abbia registrato un calo dell'occupazione negli ultimi trimestri, le aspettative delle imprese mostrano ancora considerevoli intenzioni di assunzione.

Le aspettative sull'occupazione continuano a divergere tra i grandi paesi del Nord e del Sud dell'Eurozona

Una nuova era di convergenza del mercato del lavoro

Esistono diverse (possibili) ragioni per la netta differenza nell'occupazione nel settore privato, e tutto inizia con le differenze nello slancio economico. L'Europa meridionale ha registrato una crescita economica più forte negli ultimi due anni grazie a NextGenEU, al boom post-Covid nei servizi (turistici) e a una minore dipendenza dall'industria rispetto al Nord, che ora si riflette anche nel mercato del lavoro. Un'altra ragione potrebbe essere la debolezza strutturale del settore manifatturiero che colpisce i paesi dell'Europa settentrionale più di quelli dell'Europa meridionale. Infine, l'automazione e l'uso dell'intelligenza artificiale (IA) potrebbero essere un'ulteriore spiegazione per gli sviluppi divergenti del mercato del lavoro.

In ogni caso, l'Eurozona sta finalmente vivendo una convergenza a lungo attesa, dato che i tassi di disoccupazione più elevati dei paesi del Sud stanno diminuendo e i bassi tassi del Nord stanno aumentando. La convergenza è piuttosto positiva, poiché finora i tassi del Sud sono diminuiti più rapidamente di quelli del Nord. Con la carenza di manodopera che apparentemente sta diventando una caratteristica strutturale dell'Eurozona settentrionale, è positivo che i mercati con i più alti tassi di posti vacanti si stiano leggermente raffreddando, mentre quelli con una disoccupazione strutturale più elevata abbiano acquisito slancio nel mercato del lavoro.

I mercati del lavoro convergono: i più floridi vedono salire la disoccupazione e quelli storicamente deboli si rafforzano

Diversi comportamenti strutturali nell'Eurozona

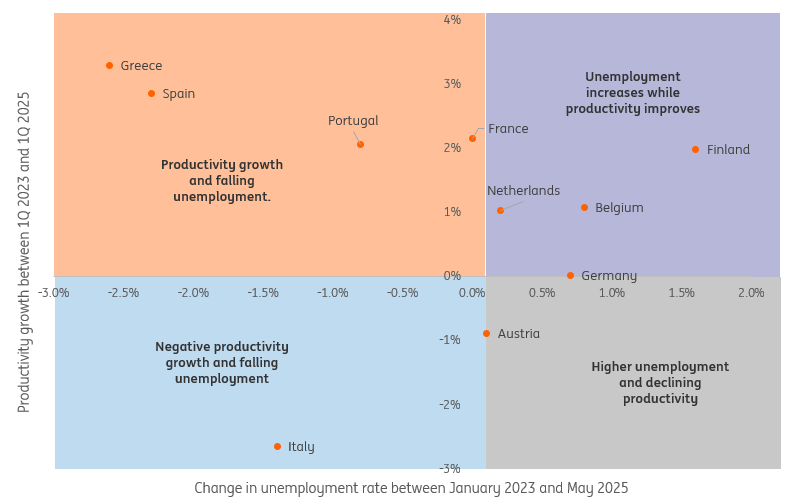

Tuttavia, come spesso accade, il diavolo è nei dettagli. Non tutti i paesi meridionali dell'Eurozona hanno registrato una crescita superiore a quella dei paesi settentrionali. La situazione varia a seconda di dove si guarda. Il grafico seguente mostra un diagramma a dispersione con l'andamento della produttività e della disoccupazione.

I Paesi nel quadrante in alto a sinistra, come Spagna e Grecia, hanno registrato una forte crescita dell'occupazione accompagnata da aumenti di produttività. Questa è la situazione più sana dal punto di vista economico, poiché stimola la domanda interna nel breve periodo e favorisce guadagni di efficienza nell'economia nel lungo periodo. Il quadrante in alto a destra ha visto perdite di posti di lavoro accompagnate da aumenti di produttività, soprattutto per i Paesi con mercati del lavoro tesi. Ciò suggerisce che le imprese stanno migliorando l'efficienza visto che i mercati del lavoro rimangono tesi e i salari sono aumentati significativamente, e arriva sulla scia di un periodo di accumulo di manodopera e di calo della produttività a seguito della pandemia.

La metà inferiore del grafico mostra i paesi che hanno registrato una debole performance in termini di produttività. In Italia, questo fenomeno si è associato a un forte calo della disoccupazione. Le imprese fanno sempre più affidamento sul lavoro per la produzione. Nel breve periodo, questo è positivo in quanto aumenta il reddito delle famiglie italiane, ma, dato il debole profilo demografico, rimane da chiedersi se tale dinamica sia sostenibile. Il quadrante in basso a destra, che include l'Austria e la Germania, vede un aumento della disoccupazione e un indebolimento della produttività. Questo è essenzialmente un segnale di un ciclico indebolimento della performance.

Alcuni paesi migliorano la produttività con l'aumento della disoccupazione, ma non tutti

La convergenza del mercato del lavoro nell'Eurozona facilita i compromessi tra politiche economiche.

Sebbene gli sviluppi di fondo del mercato del lavoro differiscano da Paese a Paese, gli sviluppi aggregati sono positivi dal punto di vista del singolo mercato del lavoro. Vi è una chiara convergenza in termini di disoccupazione, con i maggiori progressi provenienti dai Paesi che stanno colmando le proprie lacune occupazionali. I Paesi con mercati del lavoro strutturalmente serrati stanno sperimentando un certo allentamento, che è ben lungi dal tradursi in un aumento strutturale della disoccupazione. Dieci anni fa, all'indomani della crisi dell'euro, speravamo in sviluppi di questo tipo.

Nel complesso, l'Eurozona sta finalmente vivendo una convergenza a lungo attesa. Ciò è dovuto in parte alla debolezza economica del Nord, ma in parte alla netta forza del Sud. Questa convergenza potrebbe essere un'altra importante ragione per gli spread relativamente bassi dei titoli di Stato nell'eurozona e dovrebbe anche semplificare il lavoro della Banca Centrale Europea. In passato, la politica monetaria univoca della BCE si è rapidamente scontrata con le divergenze economiche nell'Eurozona. Con l'attuale convergenza e la politica monetaria in procinto di diventare accomodante, gli sviluppi descritti in questo articolo sono una benedizione. Potrebbero portare un po' di sollievo alle economie in difficoltà del Nord, senza arrecare alcun danno a quelle del Sud.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più