Il curioso caso del crollo dei prezzi del petrolio

- 29/06

- Materie prime, Food & Agricoltura Energia

I prezzi del petrolio hanno subito un netto calo in seguito alla firma del memorandum d'intesa tra Stati Uniti e Iran. Un calo eccessivo, secondo noi. In questo articolo ne esaminiamo le ragioni

Petrolio, come cambiano i prezzi con il ritorno delle forniture dal Golfo Persico

Il Memorandum d'intesa tra Stati Uniti e Iran ha portato a una significativa ondata di vendite sul mercato petrolifero, molto più aggressiva di quanto previsto dalla maggior parte degli analisti, noi compresi.

L’ondata di vendite è stata determinata in primo luogo dalle aspettative premature di una normalizzazione delle forniture di petrolio dal Golfo Persico e, in secondo luogo, dalla chiara debolezza del mercato fisico. Tuttavia, riteniamo che il mercato sia eccessivamente ottimista sulla velocità e sulla sostenibilità della ripresa delle forniture. A maggior ragione visto che abbiamo assistito a una significativa contrazione delle scorte globali di petrolio dall'inizio del conflitto, il che rende il mercato più vulnerabile rispetto al contesto prebellico.

L'andamento dei prezzi nelle ultime settimane riflette un mercato che considera questo cessate il fuoco temporaneo tra Stati Uniti e Iran come un accordo permanente. Chiaramente non è così e, come abbiamo visto negli ultimi quattro mesi, la situazione può cambiare molto rapidamente. Ci è voluto abbastanza tempo per concordare un cessate il fuoco temporaneo. Raggiungere un accordo permanente che affronti la questione nucleare entro 60 giorni sarebbe fin troppo ottimistico. Naturalmente, esiste sempre la possibilità che il cessate il fuoco venga prorogato, il che significherebbe semplicemente rimandare il problema.

Fondamentalmente, sebbene la riapertura dello Stretto di Hormuz stia portando a una ripresa dei flussi di petrolio e GNL, questi rimangono ben al di sotto dei livelli prebellici. Il nostro bilancio continua a mostrare che il mercato petrolifero continuerà a essere caratterizzato da un’offerta limitata per tutto il terzo trimestre, a seguito dei significativi cali delle scorte registrati da marzo. Riteniamo che il mercato abbia esagerato al ribasso. Ad ogni modo, la nostra ipotesi è che i flussi si avvicineranno ai livelli prebellici solo verso la fine del terzo trimestre, mentre gli attuali livelli di prezzo suggeriscono un ritorno alla normalità entro la fine di luglio.

Con un prezzo vicino ai 70 dollari al barile, il mercato petrolifero attualmente non incorpora praticamente alcun premio per il rischio geopolitico. Nel nostro scenario di base, avevamo previsto un prezzo medio del Brent ICE di 85 dollari al barile nel quarto trimestre del 2026. Chiaramente, un sentiment più ribassista, combinato con una ripresa più rapida dell'offerta, rappresenta un rischio per questa previsione.

In questo articolo, esaminiamo alcune delle ragioni principali per cui il mercato ha subito un calo così aggressivo.

Riprendono i flussi di petrolio nel Golfo Persico

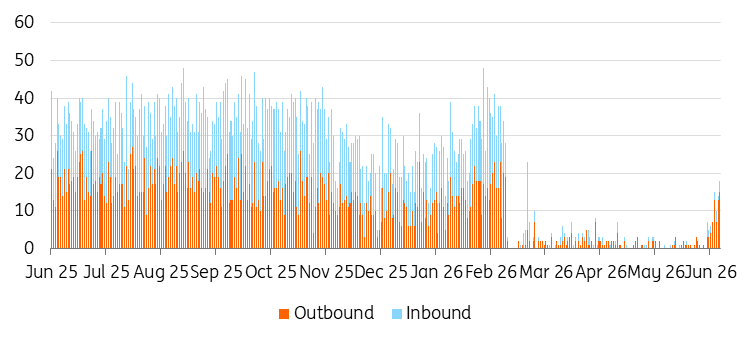

I flussi di petrolio attraverso lo Stretto di Hormuz stanno aumentando; i dati di tracciamento delle navi mostrano un incremento degli attraversamenti, sebbene per ora rimangano chiaramente ben al di sotto dei livelli prebellici. Si stima che i flussi di petrolio si siano attestati in media intorno ai 7 milioni di barili al giorno nella terza settimana di giugno, contro i 20 milioni di barili al giorno prima della guerra. Tuttavia, non è necessario che i flussi di petrolio attraverso lo Stretto di Hormuz tornino a 20 milioni di barili al giorno affinché l'offerta di petrolio nel Golfo Persico si riprenda completamente. Dato che una parte del petrolio saudita ed emiratino evita il passaggio dallo Stretto di Hormuz grazie a deviazioni tramite oleodotto, è sufficiente che i flussi attraverso lo stretto tornino a circa 14 milioni di barili al giorno per ripristinare i livelli prebellici.

Tuttavia, la principale incertezza riguarda la sostenibilità di questi flussi. Molti di questi spostamenti di navi riguardano essenzialmente imbarcazioni rimaste bloccate per mesi nel Golfo Persico che finalmente riescono a ripartire. Gli spostamenti di navi in entrata sono più modesti, il che suggerisce che i flussi potrebbero ridursi una volta che le navi precedentemente bloccate avranno lasciato il Golfo Persico.

Hormuz, aumentano i passaggi, ma le uscite dallo stretto sono più delle entrate (numero di petroliere)

Meno sanzioni sul petrolio iraniano

Una delle condizioni del memorandum d'intesa era che, oltre alla revoca del blocco statunitense sui porti iraniani, le sanzioni sulle esportazioni di petrolio iraniano venissero allentate. Gli Stati Uniti hanno mantenuto la promessa, revocando il blocco e concedendo un'esenzione temporanea di 60 giorni dalle sanzioni. La revoca del blocco statunitense è di fondamentale importanza per la ripresa delle esportazioni di petrolio iraniano. L'allentamento delle sanzioni apre le porte ad altri potenziali acquirenti di petrolio iraniano (oltre alla Cina, unico compratore o quasi), il che suggerisce che gli sconti sul greggio iraniano potrebbero ridursi, anziché portare a un aumento drastico dell'offerta. Per assistere a un aumento della produzione petrolifera iraniana, sarebbe necessario un allentamento più permanente delle sanzioni, che consentirebbe potenzialmente all'Iran di incrementare la produzione di circa 500.000 barili al giorno rispetto ai livelli prebellici.

Il mercato fisico del petrolio è debole

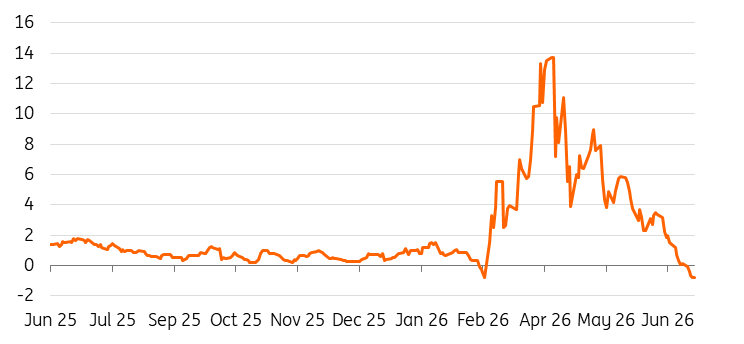

Un fattore chiave alla base di questa condizione è che, in definitiva, il mercato fisico del petrolio attualmente è debole. Gli acquirenti hanno rimandato gli acquisti in previsione di prezzi più bassi e sono quindi disposti a consumare le scorte nel frattempo. La debolezza del mercato fisico è evidenziata dall’aumentare degli sconti per diverse qualità di greggio. Il dated Brent viene scambiato a sconto rispetto ai future e secondo alcune segnalazioni la Cina starebbe rivendendo carichi di greggio provenienti dall'Africa occidentale.

Eppure, a un certo punto le scorte dovranno essere ripristinate: un calo continuo non è sostenibile. La curva forward non offre ancora un grande incentivo agli acquisti; quindi, potremmo dover assistere a un appiattimento della curva forward e forse persino a un'entrata in contango prima che i compratori inizino a muoversi seriamente per ripristinare le riserve.

Ci sarà molta attenzione su quando e se assisteremo a una ripresa delle importazioni cinesi di petrolio greggio, ma è improbabile che Pechino debba effettuare ingenti rifornimenti. Infatti, anche se le importazioni sono diminuite drasticamente dopo la guerra, i prelievi dalle scorte sono stati molto modesti. Dunque, prevediamo che la domanda di rifornimento proverrà da altre fonti.

Dated Brent vs future sul Brent di prima scadenza (DFL) in US$ al barile

Il ritorno del petrolio dal Golfo Persico si somma al rilascio di petrolio dalle riserve strategiche

L'aumento dei flussi di petrolio dal Golfo Persico coincide anche con la prosecuzione del rilascio di petrolio dalle riserve strategiche governative. I Paesi membri della IEA, all'inizio del conflitto, hanno concordato un rilascio coordinato di 412 milioni di barili, il più grande mai registrato. Questi volumi continuano ad affluire sul mercato e, se consideriamo solo gli Stati Uniti, i rilasci dalle riserve strategiche di petrolio hanno fatto registrare una media di oltre 1,2 milioni di barili al giorno da maggio.

La distruzione della domanda è stata maggiore del previsto

Nel secondo trimestre dell'anno ci si aspettava una contrazione della domanda compresa tra 2 e 3 milioni di barili al giorno, dovuta soprattutto al settore petrolchimico e all'aviazione. Tuttavia, le stime più recenti dell’AIE indicano un impatto sulla domanda molto più marcato del previsto. Secondo l'agenzia, nel secondo trimestre del 2026 la domanda è diminuita di circa 5 milioni di barili al giorno su base annua, quasi il doppio rispetto alla precedente stima di un calo di 2,45 milioni di barili al giorno nello stesso periodo. La domanda si è quindi dimostrata molto più reattiva del previsto, andando oltre i settori e i combustibili inizialmente ipotizzati. Una contrazione più marcata della domanda significa anche che il mercato ha dovuto fare affidamento sulle scorte in misura minore. Guardando al futuro, il punto chiave sarà capire con quale rapidità la domanda riuscirà a riprendersi. L’AIE prevede che la domanda globale di petrolio tornerà a crescere su base annua solo nell'ultimo trimestre di quest'anno.

Crescono le aspettative di surplus per il 2027

Cresce l'aspettativa che il mercato petrolifero globale sarà ben rifornito fino al 2027, presupponendo ovviamente che il ritorno delle forniture dal Golfo Persico continui. Sebbene l'equilibrio tra domanda e offerta per il 2027 abbia poca rilevanza per i fondamentali attuali, i mercati guardano al futuro, e quindi questo non contribuirà a migliorare il sentiment.

I prezzi più elevati registrati a marzo e per gran parte del secondo trimestre hanno comportato un aumento delle trivellazioni negli Stati Uniti. Di conseguenza, si prevede che la produzione di petrolio greggio statunitense crescerà di circa 500.000 barili al giorno su base annua nel 2027.

Inoltre, l'uscita degli Emirati Arabi Uniti dall'OPEC lascia spazio a una maggiore offerta dal Medio Oriente. Prima della guerra, gli Emirati Arabi Uniti producevano circa 3,5 milioni di barili al giorno e, con una capacità attuale di quasi 4,3 milioni di barili al giorno e piani per portarla a 5 milioni di barili al giorno entro il 2027, c’è un notevole potenziale di crescita dell'offerta per il prossimo anno.

Inoltre, l'Iran rappresenta un'altra potenziale fonte di produzione aggiuntiva. Tuttavia, ciò dipenderà in larga misura da un allentamento più duraturo delle sanzioni statunitensi contro Teheran. In tal caso, potremmo assistere a un aumento della produzione iraniana di circa 500.000 barili al giorno rispetto ai livelli prebellici, raggiungendo circa 3,8 milioni di barili al giorno.

Si potrebbe sostenere che, se nel 2027 si verificasse un significativo eccesso di offerta, l'OPEC+ interverrebbe per riequilibrare il mercato. Tuttavia, potrebbe non essere semplice. I Paesi del Golfo hanno sofferto negli ultimi mesi a causa della guerra e del blocco dello Stretto di Hormuz, quindi è probabile che ci saranno resistenze se ai produttori verrà chiesto di ridurre l'offerta. L'Iraq ha già chiarito di volere una quota di produzione più elevata dopo la guerra. Dunque, con la recente uscita degli Emirati Arabi Uniti e le minacce provenienti dall'Iraq, il gruppo dovrà essere cauto nel non esercitare troppa pressione sui membri.

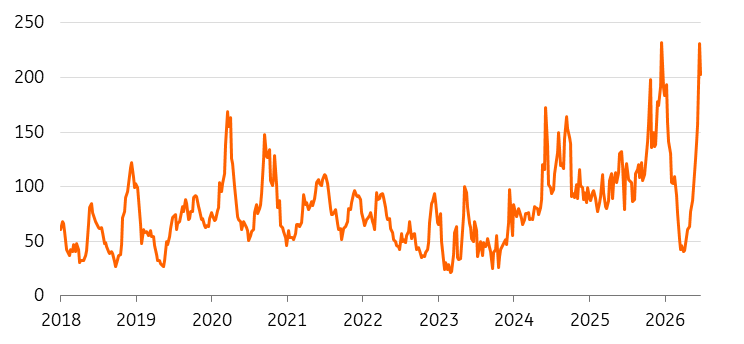

Nel mercato petrolifero si è accumulata una significativa posizione speculativa al ribasso

Durante la guerra, gli operatori di mercato erano restii ad assumersi rischi eccessivi, data la natura del mercato, fortemente influenzata dalle notizie e dalla possibilità che un singolo tweet potesse causare forti oscillazioni dei prezzi. Tuttavia, dopo l'accordo di pace temporaneo, abbiamo assistito a un notevole afflusso di nuove vendite nel mercato petrolifero. Di fatto, gli investitori speculativi hanno accumulato un numero eccezionalmente elevato di posizioni ribassiste, vicine ai massimi storici e, se da un lato questo evidenzia il sentimento ribassista del mercato, dall'altro suggerisce che potrebbe non esserci molto spazio per ulteriori vendite speculative.

Le scommesse ribassiste dei fondi speculativi sul Brent sono vicine ai livelli record (in migliaia di lotti)

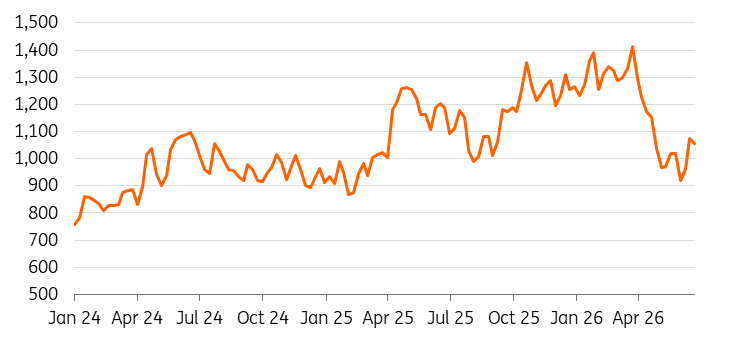

I consumatori non si stanno precipitando sul mercato per coprirsi dai rischi

In linea con il rinvio degli acquisti sul mercato fisico, anche sul mercato dei futures i consumatori si astengono dall'effettuare operazioni di copertura, probabilmente in previsione di prezzi più bassi. Sebbene i recenti dati del Commitment of Traders mostrino un leggero aumento delle posizioni lunghe dei consumatori sul Brent ICE, queste rimangono comunque ben al di sotto dei livelli prebellici.

Posizioni lunghe lorde degli operatori commerciali sul Brent ICE (in migliaia di contratti)

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più