I dazi non fermano l’automotive globale: vendite solide nonostante la guerra commerciale

- 02/09/25

- Trasporti e logistica

In tutto il mondo è stato un anno difficile per l'industria automobilistica. E non è ancora finita. Le vendite di auto nuove negli Stati Uniti stanno rallentando e il mercato europeo rimane fiacco, ma la forte domanda in Cina e Sud America fa sì che ci aspettiamo comunque un fatturato globale annuo in leggera crescita.

Il mercato sfidante scuote l'industria automobilistica, ma le vendite sono piuttosto stabili

All'inizio dell'anno, ci aspettavamo un rialzo limitato per le vendite di auto, a causa dell'incertezza geopolitica e delle difficoltà economiche.

Dal punto di vista politico, il 2025 è stato un anno più turbolento del previsto, con le mosse commerciali di Trump che hanno messo il settore automobilistico al centro dell'attenzione e pesato sulla fiducia. Detto questo, considerando il mercato automobilistico globale, la base comparativa delle vendite di auto è già piuttosto bassa.

In termini di unità vendute, l'anno si preannuncia meno cupo del previsto, soprattutto al di fuori dell'Occidente. L'impatto completo dei dazi deve ancora manifestarsi, ma una direzione politica più chiara potrebbe attenuare l'esitazione degli acquirenti di auto. Pertanto, ci atteniamo a una modesta previsione di crescita annua dell'1,5%.

Vendite globali di automobili ancora in crescita nel 2025 - La nostra previsione

Vendite globali di veicoli leggeri in milioni e andamento in percentuale

Auto, l’occidente continua a fare fatica

Il mercato automobilistico europeo rimane debole, con una crescita delle vendite piatta e volumi appena superiori all'80% del livello del 2019 nella prima metà del 2025 (UE+EFTA+Regno Unito). La seconda metà del 2025 potrebbe mostrare una moderata ripresa, ma non per ora non ci aspettiamo molto su questo fronte. Sotto la superficie, si nota una notevole differenza di ritmo. Grandi mercati come Germania, Francia e Italia stanno registrando una contrazione da inizio anno, mentre la Spagna si distingue come un'eccezione positiva, probabilmente supportata dalla sua performance economica relativamente solida. Anche diversi altri mercati automobilistici più piccoli, come i paesi nordici e la Polonia, stanno andando relativamente bene.

Negli Stati Uniti, le vendite di auto nuove sono cresciute del 4% su base annua nella prima metà del 2025, trainate principalmente dall'anticipo degli ordini a marzo e inizio aprile, in vista dell'aumento del 25% dei dazi settoriali annunciato il "Giorno della Liberazione". Si prevede che questa tendenza verrà gradualmente corretta man mano che le case automobilistiche inizieranno a compensare i maggiori costi dei componenti e i dazi sulle auto finite importate. La cessazione dei sussidi ai veicoli elettrici entro la fine di settembre stimolerà una domanda aggiuntiva, ma il calo dei prezzi delle auto usate e i tassi di interesse relativamente elevati saranno meno favorevoli alle auto nuove nella seconda metà del 2025.

Per l'anno fiscale 2025 non prevediamo una contrazione, ma nemmeno una crescita significativa.

…ma altri Paesi, come la Cina, continuano a comprare auto

La stagnazione del mondo occidentale è compensata da altre regioni con performance migliori. Una su tutte la Cina, dove le vendite di auto hanno registrato un aumento (dell'11% nella prima metà del 2025, secondo CAAM). Il mercato cinese continua a maturare con un tasso di crescita annuo del 4-5% e gli incentivi fiscali per gli acquirenti continuano a sostenere l'acquisto di auto nuove. Il più grande mercato globale rappresenta ora il 30% delle vendite globali di veicoli leggeri (27 milioni), circa il 75% in più rispetto agli Stati Uniti.

Considerata la relativa resilienza dell'economia cinese finora, prevediamo che le immatricolazioni di auto nell'anno fiscale 2025 cresceranno di almeno il 4-6%, sostenendo i dati delle vendite globali. Anche i Paesi sudamericani stanno registrando risultati notevoli quest'anno. Il mercato argentino, ad esempio, ha registrato una forte ripresa dopo anni di dati deboli.

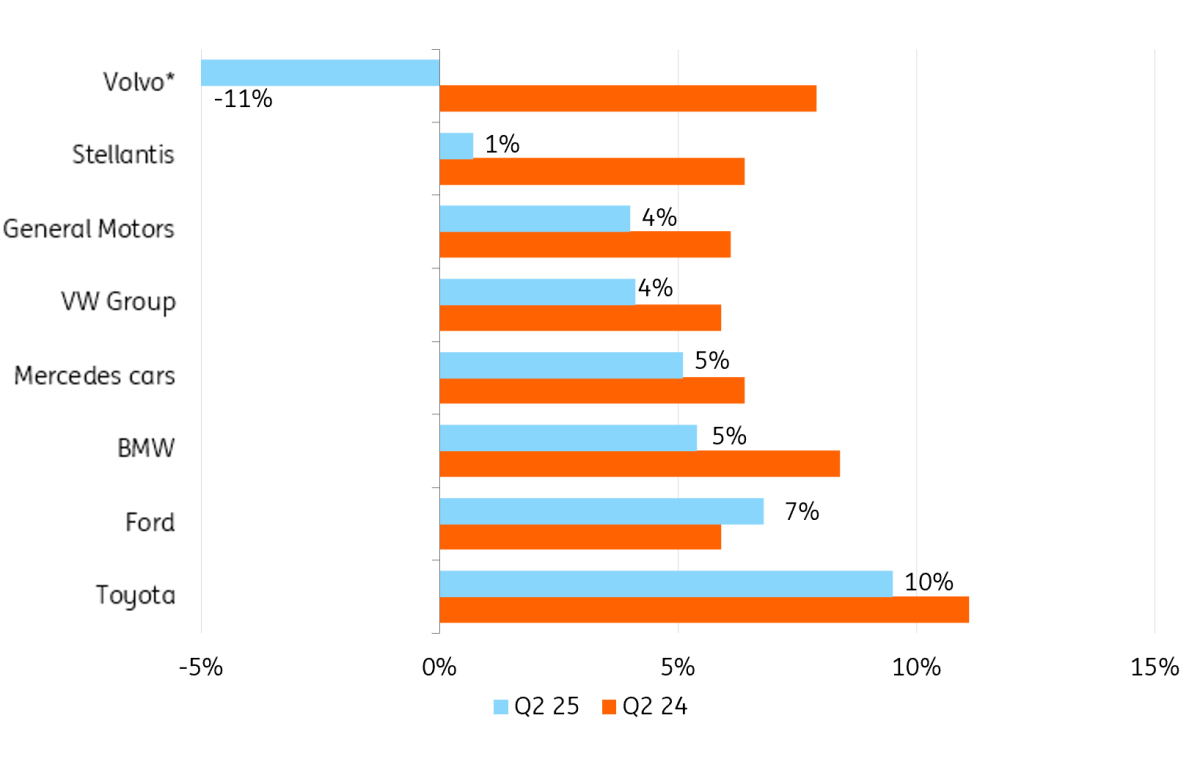

I margini delle case automobilistiche hanno subito un duro colpo a causa dei dazi nel secondo trimestre del 2025

Margine EBIT delle case automobilistiche globali nel secondo trimestre del 2025 rispetto al secondo trimestre del 2024

Impatto dei dazi: non è finita qua

L’export rimane una sfida chiave per le case automobilistiche globali, con gli Stati Uniti al centro dell'attenzione. Metà di tutte le auto vendute negli Stati Uniti sono costruite all'estero e, nel 2024, i cinque principali esportatori – Messico, Giappone, Corea del Sud, Canada e Germania – hanno spedito oltre 7,4 milioni di veicoli negli Stati Uniti.

Sebbene per la maggior parte delle importazioni di auto i dazi siano stati ridotti al 15% rispetto all'iniziale 25-27,5%, la nuova aliquota rappresenta comunque un onere significativo. Difficilmente le case automobilistiche riusciranno ad assorbirlo completamente nel medio termine. Inoltre, il dollaro notevolmente indebolito ha reso le importazioni di automobili statunitensi più costose, aggravando la pressione.

Sebbene i dazi sulle esportazioni di automobili dagli Stati Uniti verso (ad esempio) l'Europa saranno rimossi, è deludente che le aziende con una produzione importante negli USA, come BMW (che ha esportato 225.000 automobili dagli USA, principalmente SUV) e Mercedes, non trarranno vantaggio dalla compensazione di tali esportazioni.

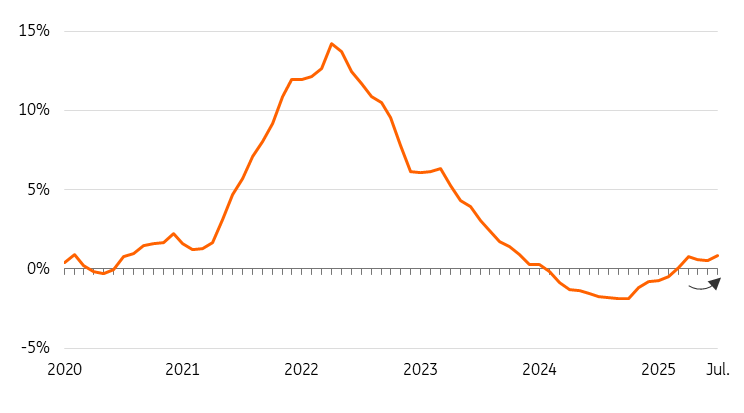

Tra gennaio e luglio 2025, i prezzi delle auto negli Stati Uniti non hanno registrato praticamente alcun aumento, il che indica che le case automobilistiche stanno assorbendo una parte significativa dei costi nel breve termine. Ciò è già evidente nei report aziendali del secondo trimestre, con le maggiori case automobilistiche mondiali, tra cui i tre grandi produttori americani GM, Stellantis e Ford, che segnalano impatti multimiliardari.

I timori di un rallentamento delle vendite, la persistente incertezza delle politiche commerciali e l'impennata dei prezzi nel periodo 2021-23 potrebbero spingere verso una strategia di prezzi più cauta.

*Ci aspettiamo che le case automobilistiche prendano in considerazione opzioni per aumentare la produzione negli stabilimenti statunitensi esistenti piuttosto che grandi investimenti.

Le case automobilistiche reagiranno ai dazi

Con i dazi ora ridotti al 15% per gli esportatori di automobili europei, coreani e giapponesi verso gli Stati Uniti – e destinati a rimanere in vigore nel prossimo futuro – le case automobilistiche possono studiare le proprie strategie. Prevediamo che i produttori di apparecchiature originali (noti anche con il nome inglese Original Equipment Manifacturers - OEM) riconsidereranno le proprie strategie di prezzo, e adeguamenti di prodotto e di impatto produttivo, nei prossimi trimestri e anni.

I tassi di utilizzo della capacità di produttiva delle fabbriche di auto negli USA sono ancora relativamente bassi. Ciò suggerisce che vi sia almeno una certa capacità inutilizzata. Le case automobilistiche potrebbero decidere di espanderla o ristrutturare la produzione di conseguenza.

Il termine "flessibilità produttiva" ha avuto un ruolo di primo piano in molti recenti report aziendali, poiché l'incertezza politica persiste. I produttori potrebbero optare per una ripartizione dei costi nel tempo e, possibilmente, su una più ampia copertura regionale, il che potrebbe contribuire a limitare l'impatto complessivo. Ciononostante, è probabile che i prezzi delle auto reagiscano, seppur con un ritardo. Insieme a una parziale inversione della precedente strategia di frontloading, si prevede che questa dinamica inciderà sulle performance della seconda metà del 2025.

Dai dazi di Trump, i prezzi delle auto negli Stati Uniti sono cresciuti a malapena, ma non durerà molto

Indice dei prezzi al consumo delle auto nuove negli Stati Uniti, su base annua

Il mercato cinese è in rapida evoluzione, così come la competizione

Per diverse case automobilistiche, tra cui Mercedes e BMW, la Cina rappresenta un mercato ancora più importante degli Stati Uniti. Tuttavia, la posizione delle case automobilistiche europee si sta gradualmente erodendo, con il mercato cinese che si sta spostando decisamente verso i veicoli elettrici (EV).

Decine di aziende che operano esclusivamente nel settore dei veicoli elettrici hanno ingaggiato una serrata competizione, soprattutto sul fronte dei prezzi. In queste condizioni di mercato, i marchi europei rimangono particolarmente forti nel segmento premium dei veicoli con motore a combustione interna (ICE).

In questo segmento di mercato, il 33% delle auto prodotte da Mercedes viene è stata venduta in Cina nella prima metà del 2025, in calo rispetto al 36% del 2023, sebbene il mercato rimanga di fondamentale importanza.

Il rinnovamento dei modelli e lo sfruttamento di partnership strategiche, come quelle con BAIC e Xpeng, potrebbero rappresentare una soluzione per le case automobilistiche occidentali. È interessante notare che Volvo (di proprietà di Geely) è riuscita a stabilizzare la sua quota di mercato cinese intorno al 20%, riflettendo probabilmente la sua maggiore presenza nel segmento dei veicoli elettrici.

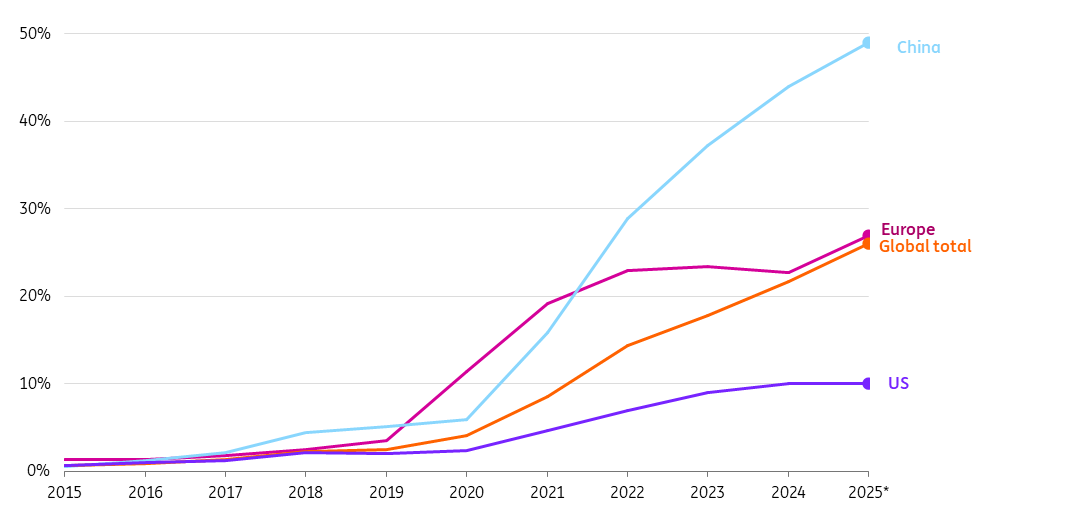

Cresce il divario nelle vendite di auto elettriche: la Cina stacca tutti gli altri

Quota di veicoli elettrici (BEV + PHEV**) sul totale delle immatricolazioni di auto nuove per regione

Elettrificazione del parco auto: gli USA frenano, la Cina accelera

Mentre le tensioni geopolitiche persistono, il divario tra Oriente e Occidente nel mercato dei veicoli elettrici si sta ampliando. L'adozione di veicoli elettrici negli Stati Uniti è stagnante a seguito della cessazione dei sussidi a fine settembre e del ridimensionamento delle ambizioni federali. Al contrario, la Cina ha compiuto progressi significativi, con i veicoli elettrici (BEV + PHEV) che rappresentano il 45% delle vendite di auto nuove nella prima metà del 2025. Sebbene il sostegno fiscale continui a stimolare l'adozione degli EV, e l'elettrifico sia sempre più diffuso tra gli automobilisti, è probabile che il ritmo rallenti. Anche le vendite di PHEV stanno guadagnando terreno. Ciononostante, prevediamo che la quota di veicoli elettrici si avvicinerà al 50% per l'intero 2025, con circa due terzi di veicoli BEV. La flotta di veicoli elettrici cinese si sta già avvicinando al 15% del parco veicoli totale.

L'inversione di tendenza negli Stati Uniti ritarderà, ma non potrà evitare, la transizione ai veicoli elettrici. La direzione di marcia rimane chiara, supportata dai continui investimenti aziendali in tecnologia e innovazione per i veicoli elettrici. Il recente annuncio di Ford di una piattaforma per veicoli elettrici di nuova concezione, volta a ridurre i costi di produzione, ne è un chiaro esempio. Una volta che i veicoli elettrici raggiungeranno la parità di costo per un maggior numero di automobilisti, è probabile che l'adozione entrerà in un circolo virtuoso. Nel complesso, prevediamo che la quota di veicoli elettrici (BEV + PHEV) subirà un arresto negli Stati Uniti nell'anno fiscale 2025, dopo un'accelerazione iniziale vista prima dei dazi. Infatti, lo slancio si è esaurito e il 2026 potrebbe persino iniziare con un dato più debole.

Adesso in Europa la Germania guida l’elettrificazione

+

L'Europa continua a posizionarsi a metà strada a livello mondiale per quanto riguarda l'elettrificazione. Sebbene i requisiti normativi per raggiungere una quota di veicoli elettrici a batteria del 20% entro il 2025 siano stati allentati, prevediamo che la quota di veicoli elettrici a batteria in Europa, inclusi Regno Unito ed EFTA, raggiungerà il 18-19%, con una quota totale del 27% se si includono i veicoli ibridi plug-in. Questo è dovuto in gran parte alla ripresa del più grande mercato europeo, la Germania, che aveva precedentemente registrato una correzione a seguito della cessazione dei sussidi privati.

L'introduzione di modelli popolari come la VW ID.5/7 e la BMW iX1 e la crescente disponibilità di piccoli veicoli elettrici più accessibili hanno sostenuto questa ripresa. Anche i veicoli ibridi plug-in stanno riacquistando popolarità in tutta Europa come opzione intermedia per i consumatori privati.

Un altro fattore è la crescente visibilità dei marchi cinesi, BYD in testa, che stanno attivamente cercando visibilità e penetrando nel mercato europeo. Inoltre, il 35% delle nuove auto convenzionali consegnate in Europa nel 2025 include già una batteria, consentendo maggiore efficienza e risparmio di carburante.

Quadro normativo europeo a supporto dell'elettrificazione

In Europa, il quadro normativo continua a guidare l'elettrificazione, seppur con maggiore flessibilità. Il piano strategico per l'industria automobilistica concede alle case automobilistiche altri due anni per conformarsi agli standard di CO₂ del 2025. Nel frattempo, persistono le pressioni per modificare l'obiettivo finale di una transizione completa ai veicoli elettrici entro il 2035, citando il calo della domanda dei consumatori privati e il fatto che le vendite di veicoli elettrici rimangono meno redditizie.

Allo stesso tempo, la competitività a lungo termine e gli obiettivi climatici richiedono un continuo supporto normativo e l'introduzione di modelli di veicoli elettrici più accessibili e compatti. La Commissione Europea sta inoltre valutando misure per accelerare l'elettrificazione delle flotte aziendali, che già rappresentano oltre il 60% delle vendite di veicoli nuovi.

I produttori di veicoli esclusivamente a batteria guidano il mercato dei veicoli elettrici, ma altre case automobilistiche globali stanno recuperando terreno

I marchi di veicoli esclusivamente a batteria come BYD e Tesla (nonostante i venti contrari) continuano a guidare il mercato dei veicoli elettrici a livello globale, ma diverse case automobilistiche tradizionali stanno facendo progressi, nonostante la pressione sui margini. Volvo e BMW sono tra i leader, con i veicoli elettrici a batteria che rappresenteranno rispettivamente il 20% e il 18% delle loro vendite globali di veicoli nuovi nella prima metà del 2025. Questo dato si confronta con una quota media globale di veicoli elettrici a batteria di circa il 15%. Anche il Gruppo Volkswagen sta facendo progressi, con una quota globale di veicoli elettrici a batteria di poco superiore al 10,6% nel primo semestre del 2025 e una quota significativamente più elevata in Europa.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più