Oro sostenuto dalla geopolitica ma frenato dai dati macro: cosa cambia con la guerra in Iran

- 20/03

- Materie prime, Food & Agricoltura

Le tensioni geopolitiche continuano a sostenere l'oro, ma l'andamento recente dei prezzi dimostra che da sole non sono sufficienti a innescare un rally prolungato. I fattori macroeconomici, in particolare i rendimenti reali, il dollaro statunitense e le aspettative sui tassi di interesse, rimangono i principali ostacoli a un ulteriore rialzo

La domanda di beni rifugio è stata messa in secondo piano dall'aumento dei prezzi dell'energia, dal rafforzamento del dollaro e dalle mutevoli aspettative sui tassi di interesse.

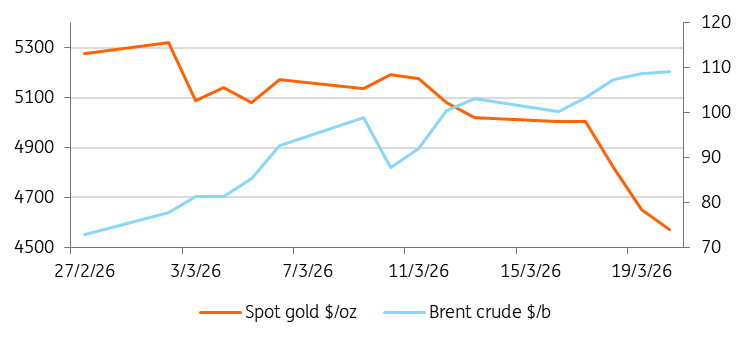

L'aumento dei prezzi dell'energia mette sotto pressione l'oro

Confronto tra l’andamento dell’oro e quello del petrolio dall'inizio della guerra in Iran.

Le forze macro prevalgono sulla geopolitica

Nonostante l'escalation della guerra in Iran, i prezzi dell'oro sono diminuiti di circa il 14% dall'inizio del conflitto, evidenziando come i fattori macroeconomici, in particolare i tassi di interesse, il dollaro statunitense e il posizionamento multi-asset, continuino a dominare le dinamiche dei prezzi a breve termine. Questo andamento è coerente con precedenti episodi di shock, in cui, in seguito a un rialzo iniziale, le esigenze di liquidità hanno poi prevalso sulla domanda di beni rifugio.

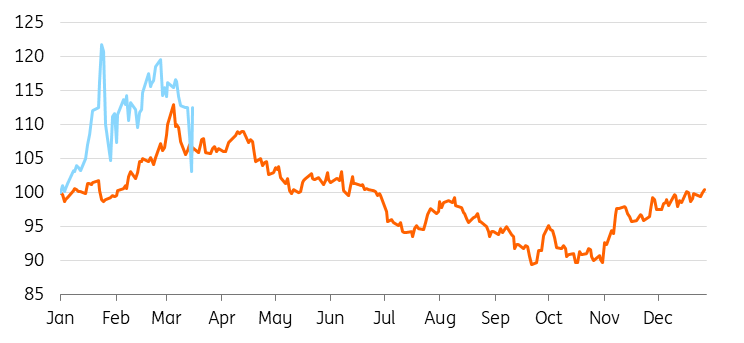

La reazione dell'oro nel 2022 offre un utile punto di riferimento. I prezzi sono inizialmente aumentati dopo l'invasione russa dell'Ucraina, ma tale rialzo si è poi attenuato con lo shock inflazionistico che si è propagato ai tassi di interesse, al dollaro e ai flussi di investimento.

In termini più generali, la geopolitica da sola raramente influenza in modo prolungato i prezzi dell'oro; ciò che conta è come tali shock si ripercuotono sull'inflazione, sulla politica monetaria e sul dollaro. Nel breve termine, un dollaro statunitense più forte e l'elevata liquidità dell'oro possono rendere il metallo giallo una fonte di finanziamento durante i periodi di crisi.

Performance dell'oro come bene rifugio: Ucraina vs Iran

Indicizzato a 100 all'inizio dei rispettivi conflitti (2022 e 2026)

I prezzi dell'energia complicano le prospettive di inflazione.

L'aumento delle tensioni geopolitiche ha spinto al rialzo i prezzi dell'energia, accrescendo il rischio che l'inflazione rimanga elevata e complicando il percorso verso un allentamento monetario. Un contesto di tassi elevati per un periodo prolungato manterrebbe i rendimenti reali alti, rappresentando un ostacolo per l'oro. La Federal Reserve ha lasciato i tassi invariati nella sua riunione di marzo, con il presidente Powell che ha sottolineato come un ulteriore allentamento richiederebbe progressi più chiari sull'inflazione. Nel complesso, il nostro economista per gli USA James Knightley continua a prevedere due tagli dei tassi di 25 punti base entro la fine del 2026, a settembre e dicembre. Detto questo, uno scenario di stagflazione – crescita più lenta a fronte di un'inflazione persistente – rimarrebbe favorevole all'oro nel lungo termine.

Le banche centrali continuano a comprare oro, ma gli acquisti potrebbero rallentare

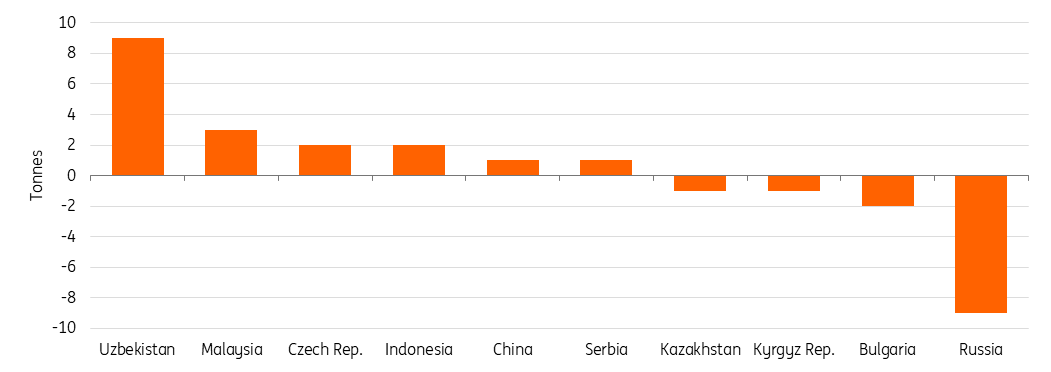

Le banche centrali continuano a sostenere la domanda di oro, sebbene il ritmo degli acquisti si sia attenuato. I dati del World Gold Council mostrano acquisti netti di 5 tonnellate a gennaio, ben al di sotto della media mensile del 2025 di 27 tonnellate, a testimonianza di un rallentamento all'inizio dell'anno. La composizione dei flussi indica tuttavia un interesse strutturale continuo, con gli acquisti dell'Uzbekistan compensati dalle vendite della Russia, mentre nuovi acquirenti come la Malesia e un potenziale ritorno della Bank of Korea suggeriscono un graduale ampliamento della base di domanda.

Ciò detto, sebbene la domanda del settore pubblico rimanga strutturalmente solida, riflettendo una continua dedollarizzazione delle riserve, è improbabile che determini movimenti di prezzo a breve termine. Le banche centrali potrebbero sfruttare la debolezza attuale dell’oro per incrementare selettivamente le riserve, ma è probabile che saranno i flussi di investimento a dominare l'andamento dei prezzi nel breve periodo.

Gli acquisti di oro da parte delle banche centrali rallentano nel 2026

Oro, acquisti e vendite netti delle banche centrali a gennaio 2026

I deflussi dagli ETF pesano sui prezzi dell'oro

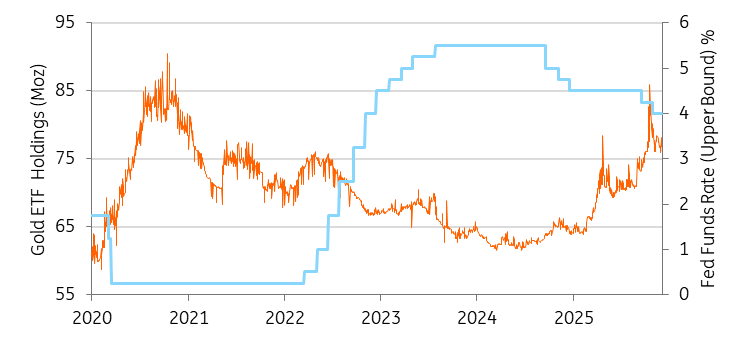

I flussi degli ETF rimangono un fattore chiave della domanda di oro. I persistenti deflussi delle ultime settimane hanno pesato sui prezzi, con le partecipazioni che hanno annullato gran parte dei guadagni registrati all'inizio dell'anno, dopo l'inizio della guerra con l'Iran. Storicamente, il posizionamento degli ETF si muove in maniera strettamente legata ai prezzi dell'oro e alle aspettative sulla politica monetaria statunitense. Tagli dei tassi da parte della Fed entro la fine dell'anno potrebbero innescare nuovi afflussi e sostenere i prezzi, mentre un contesto di tassi elevati per un periodo prolungato probabilmente manterrebbe i deflussi dagli ETF, ostacolando la crescita di prezzo del metallo giallo.

Gli ETF sull’oro si muovono in stretta correlazione con la politica monetaria statunitense

Oro, le prospettive rimangono positive, ma i rischi a breve termine sono aumentati

Restiamo complessivamente positivi sull'oro, sebbene i rischi a breve termine siano aumentati.

L'oro è ancora in rialzo di circa il 6% da inizio anno, il che rende il mercato vulnerabile a periodi di prese di profitto. Tuttavia, un eventuale ritracciamento più profondo attirerebbe probabilmente acquirenti, in particolare da parte delle banche centrali e degli investitori a lungo termine.

In definitiva, l'andamento dell'oro dipenderà meno dalle sole notizie geopolitiche e più da come tali eventi influenzano l'inflazione, le aspettative di politica monetaria e i tassi di interesse reali.

Per ora, sono le forze macroeconomiche, non la geopolitica da sola, a guidare i prezzi dell'oro.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più