Fed: i rialzi si allontanano. La nostra previsione sui tassi USA

- 11/06

- Stati Uniti

Imprese e occupazione in miglioramento suggeriscono che l’economia USA abbia ritrovato slancio, mentre l’aumento nei prezzi dei carburanti spinge in alto l’inflazione, che potrebbe attestarsi oltre il 4% nella seconda metà del 2026. Riteniamo comunque che la Fed lascerà i tassi invariati a giugno

Rischi di aumento dei tassi di interesse

La crescita del PIL è stata deludente nell'ultimo trimestre del 2025 e nei primi tre mesi di quest'anno, ma i sondaggi sulle imprese lasciano trasparire una nuova accelerazione. Questa interpretazione è supportata da una recente serie di rapporti sull'occupazione migliori del previsto e dall'ovvio fatto che un'impennata dei prezzi del petrolio è una manna dal cielo per un settore energetico che può ed è pronto a esportare.

Gli investimenti in tecnologia legati all'intelligenza artificiale continuano a trainare gli investimenti aziendali e, a giudicare dagli ordini di chip, non sembrano esserci segnali di rallentamento all'orizzonte. Nel frattempo, la spesa dei consumatori ad alto reddito rimane sostenuta. Con i prezzi dell'energia che spingono l'inflazione oltre il 4%, è comprensibile che si siano intensificate le discussioni su un possibile aumento dei tassi di interesse da parte della Federal Reserve.

La crescita economica “a K” continua

Detto questo, ci sono valide preoccupazioni sulla (ridotta) distribuzione della crescita, che dà vita alla cosiddetta economia a forma di K. Le famiglie ad alto reddito, sostenute da ingenti guadagni di ricchezza negli ultimi anni, stanno trainando la crescita. Per le famiglie a reddito medio e basso, si osservano segnali crescenti di difficoltà, con la fiducia dei consumatori ai minimi da 50 anni. Un dato particolarmente rilevante soprattutto se si pensa agli eventi che si sono susseguiti nell’ultimo mezzo secolo. Numero che può essere attribuito almeno in parte al fatto che il reddito disponibile reale delle famiglie è diminuito per tre mesi consecutivi, spingendo a un maggiore utilizzo delle carte di credito e a una riduzione dei risparmi al fine di mantenere il proprio tenore di vita.

Un andamento simile, sempre a forma di K, si osserva anche negli investimenti aziendali, che, escludendo le spese in conto capitale legate al tech, sono diminuiti per sei trimestri consecutivi. Questa tendenza si riscontra persino nel mercato del lavoro. La creazione di posti di lavoro è concentrata in soli tre settori: pubblica amministrazione, tempo libero e ospitalità, e servizi privati di istruzione e sanità. Tutti gli altri settori, messi insieme, hanno registrato una perdita netta di posti di lavoro negli ultimi tre anni.

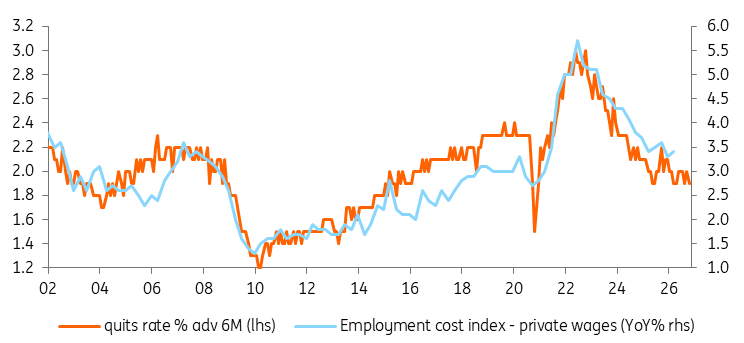

Nel settore privato si continua ad assumere poco e a licenziare poco, e questo si riflette in una crescita salariale che resta debole. Il passaggio a un eccesso di offerta di lavoratori, insieme al calo del tasso di dimissioni — segnale di una forte riduzione del turnover — è coerente con una crescita nominale dei salari ferma intorno al 3%. Con un’inflazione ormai oltre il 4%, la compressione del potere d’acquisto delle famiglie sembra destinata a restare un freno.

Occupazione: meno turnover, crescita salariale più debole

Pressioni sui prezzi non energetici facilitano la decisione della Fed

Le nostre previsioni sul petrolio, che incorporano le pressioni sui prezzi legate ai dazi e alla diffusione di nuove tecnologie, indicano che l’inflazione resterà probabilmente sopra il 4% per buona parte della seconda metà del 2026. Alla luce della tenuta dell’economia, i mercati finanziari scontano ormai pienamente un rialzo dei tassi Fed di 25 punti base entro quest’anno, attribuendo inoltre una probabilità del 70% a un secondo intervento nel 2027.

La situazione è incerta, ma a costo di passare per falchi, abbiamo formulato la nostra previsione. La Fed guarderà oltre l'inflazione a breve termine legata all’energia e sceglierà di mantenere i tassi di interesse stabili a un livello che la maggior parte dei funzionari considera ancora moderatamente restrittivo. La domanda dei consumatori non mostra un impeto tale da innescare un ritorno dell'inflazione generalizzata e persistente osservata nel 2022. Nella seconda metà del 2026, dovrebbero emergere fattori favorevoli che contribuiranno ad attenuare gli effetti dei prezzi dell’energia sull’inflazione core. È cruciale un aspetto: sia l’inflazione attesa dai mercati sia quella attesa dai consumatori rimangono entro limiti tollerabili.

Il prezzo degli alloggi è la componente più rilevante del paniere dell’inflazione in termini di peso. La stagnazione dei prezzi delle case e il rallentamento degli affitti nel mercato privato – con Zillow e Realtor.com che segnalano un calo degli affitti di circa l’1,5% su base annua – suggeriscono inoltre che l’inflazione del settore è destinata a rallentare rispetto all’attuale tasso del 3,5% annuo. Anche l'impatto dei dazi dovrebbe attenuarsi. La Fed di Dallas stima che i dazi stiano attualmente incrementando l’inflazione core dello 0,9% annuo. I dazi rappresentano un cambiamento una tantum dei prezzi e da allora siamo passati a un regime in cui le tasse doganali sono inferiori: ci sono molte esenzioni in seguito alla decisione della Corte Suprema di annullare i dazi imposti nel "Liberation Day". E i rimborsi di quei dazi daranno respiro alle aziende americane e dovrebbero contribuire a coprire in parte gli aumenti dei costi energetici/di trasporto che potrebbero dover affrontare.

Sebbene il riequilibrio tra domanda e offerta richiederà tempo, intravediamo maggiori margini per un calo dei prezzi dell'energia nel 2027, che a sua volta trascinerà l'inflazione verso il basso. Con un'inflazione core che già oggi appare più contenuta, si può prospettare un suo ritorno al di sotto del 2%, il che darebbe alla Fed la possibilità di riportare i tassi di interesse a livelli neutrali il prossimo anno, anche se la nostra convinzione sulla necessità di tagli dei tassi si è affievolita.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più