USA, Powell lascia i tassi invariati. La Fed va verso un taglio nel 2025, ma Trump dovrà attendere ancora

- 18/06/25

- Forex Tassi Stati Uniti

Sebbene il tasso di interesse di riferimento sia rimasto invariato, i funzionari della Fed continuano a suggerire che a un certo punto quest’anno ci saranno dei tagli. Tuttavia, dubitiamo che si formi una maggioranza prima di dicembre. A quel punto, però, potrebbe arrivare un taglio relativamente aggressivo, da 50 punti base.

La Fed prevede ancora tagli quest'anno

Non sorprende che la Federal Reserve non abbia modificato il tasso di riferimento durante la riunione del 18 giugno o del Federal Open Marker Committee (FOMC). Il tasso sui Fed funds resta così tra il 4,25 e il 4,5%. La dichiarazione che accompagna la mossa ha aggiunto poco. Ribadisce che l'attività economica si sta espandendo a un "ritmo solido" mentre l'inflazione "rimane piuttosto elevata". La decisione è stata unanime.

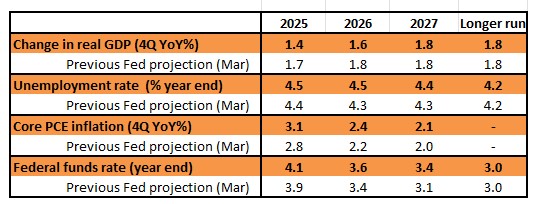

Ad ogni modo, l’aspetto di maggiore interesse sono le proiezioni aggiornate della Federal Reserve. In questo caso, il punto chiave è che la banca centrale degli USA continua a pronosticare due tagli da 25 punti base. La Fed ha anche rilasciato una proiezione sul PIL rivista al ribasso per il quarto trimestre 2025: dall'1,7% su base annua all'1,4% su base annua. C’è anche l'aumento delle previsioni sul PCE core del quarto trimestre dal 2,8% su base annua al 3,1%. La proiezione di marzo era precedente a qualsiasi annuncio sui dazi. Va detto che 7 delle 19 previsioni dei singoli membri non prevedono alcun taglio dei tassi quest'anno, ma nel grande schema delle cose questi pronostici sono piuttosto privi di significato, data la notevole incertezza economica e politica che potrebbero imprimere cambiamenti rapidi alla politica monetaria. Lo stesso Presidente Powell ha riconosciuto l'esistenza di un'ampia gamma di possibilità. Per quel che conta, la Fed ha anche abbassato le previsioni di crescita del PIL su base annua per il quarto trimestre 2026, dall’1,8% all'1,6% e aumentato il CPE core al 2,4% dal 2,2%. Gli economisti di Washington prevedono adesso un solo taglio di 25 punti base nel 2026 rispetto ai due precedenti. Si noti che la loro ipotesi a lungo termine sul punto in cui si assesterà il tasso sui Fed funds rimane al 3%.

Tutto ciò indica che la Fed è propensa a tagliare i tassi, ma non ne è particolarmente convinta.

Le proiezioni della Fed

Settembre potrebbe arrivare troppo presto.

I dazi si tradurranno in prezzi più elevati dei beni, con l'ultimo Beige Book della Fed che commenta che "ci sono state diffuse segnalazioni di contatti che prevedevano un aumento più rapido di costi e prezzi in futuro. Alcuni distretti hanno descritto questi aumenti di costo previsti come forti, significativi o sostanziali". Gli aumenti di prezzo indotti dai dazi potrebbero essere amplificati se il picco dei prezzi dell'energia in seguito all'attacco israeliano all'Iran dovesse protrarsi. Pertanto, sebbene i recenti dati positivi sull'inflazione siano favorevoli, riteniamo che gli investitori dovrebbero prepararsi a un aumento dei tassi mensili fino allo 0,4% o forse anche allo 0,5% da luglio a settembre.

L'ipotesi più accreditata sui mercati è che i dazi comportino un aggiustamento una tantum dei prezzi e che i tassi di inflazione su base mensile tornino rapidamente a valori più favorevoli. Tuttavia, la Fed eviterà di accettare questa ipotesi come un dato di fatto. La banca centrale non vuole ripetere l’errore commesso credendo che l’inflazione che ha seguito lo shock dell’offerta durante la pandemia fosse transitoria.

Se è corretto supporre che la crescita dei salari rallenterà anziché crollare durante l'estate, i funzionari della Fed vorranno vedere conferma di dati positivi sull'inflazione mensile nei report di ottobre e novembre. Purtroppo, questi saranno pubblicati dopo la riunione del FOMC di ottobre. L'indice dei prezzi al consumo di ottobre è previsto per il 13 novembre e i dati sull'indice dei prezzi al consumo di novembre saranno pubblicati il 10 dicembre, lo stesso giorno dell'ultima riunione del FOMC del 2025.

Il mercato prevede due tagli dei tassi da 25 punti base quest'anno, molto probabilmente a settembre e dicembre, ma riteniamo che il FOMC di settembre arriverà troppo presto perché la Fed possa sentirsi a suo agio nel tagliare i tassi.

Prevediamo un taglio di 50 punti base a dicembre.

Tuttavia, la stretta sul potere d'acquisto dovuta all'aumento dei prezzi di beni ed energia potrebbe portare a tagli alla spesa discrezionale, con un impatto sul settore dei servizi e un più rapido rallentamento dell'inflazione. Allo stesso tempo, il mercato del lavoro si sta raffreddando e l'inflazione salariale si sta indebolendo. Si evidenzia anche un rallentamento dell'inflazione legata al settore immobiliare, con i nuovi affitti già in calo. Il settore immobiliare rappresenta circa il 40% del paniere dell'indice CPI core in termini di peso e questo processo contribuirà a riportare l'inflazione al 2% nel 2026.

Di conseguenza, riteniamo che il probabile punto di partenza sarà dicembre, quando potrebbe arrivare un taglio di 50 punti base, soprattutto se l'occupazione e la crescita del PIL dovessero rallentare come prevediamo. Questa sarebbe una strategia simile a quella adottata dalla Federal Reserve nel 2024, quando aspettò di sentirsi completamente a suo agio prima di impegnarsi in un contesto di tassi di interesse più bassi. Poi agì con un taglio di 50 punti base a settembre, seguito da tagli di 25 punti base a novembre e dicembre.

I tassi di mercato vedono una leggera sfumatura ribassista nel tono del Presidente Powell

L’abbassamento dei tassi di mercato che ha seguito l’annuncio della Fed non è conseguenza di un elemento in particolare. I dati sono stati contrastanti rispetto alle aspettative del mercato, ma non eccessivamente divergenti. La dichiarazione non è stata eccessivamente accomodante. È stata più equilibrata di quanto il mercato lasciasse intendere. Chiaramente c'è l'intenzione di tagliare i tassi in futuro, ma lo sapevamo in anticipo. Allo stesso tempo, le proiezioni sull'inflazione sono più elevate rispetto a prima.

Di conseguenza, la curva si era ulteriormente accentuata e, prima del discorso del Presidente Powell, gran parte della spinta iniziale al ribasso del rendimento a 10 anni si era invertita (superando il 4,38%), mentre anche il rendimento a 2 anni aveva mostrato una tendenza a risalire. Anche il tasso a 10 anni di breakeven dell’inflazione è leggermente aumentato (ben oltre il 2,3%), mentre il rendimento reale a 10 anni si è mantenuto sostanzialmente stabile, attestandosi su un leggero rialzo (verso l'area del 2,05%). Il tono del commento era sostanzialmente in linea con un rialzo dei tassi di mercato in termini netti.

Di fatto, la Fed ha riconosciuto che l'economia sta andando abbastanza bene, pur con alcuni rischi, e ha rimandato il tutto ai dati macroeconomici che saranno disponibili nei prossimi mesi.

EUR/USD rimarrà ancorato a 1,14-1,15

La reazione iniziale del dollaro all'evento della Fed è stata tiepida. Ciò conferma il nostro sospetto che il mercato valutario sia attualmente troppo concentrato sugli eventi geopolitici e sulle oscillazioni del prezzo del petrolio per cogliere le piccole sfumature nella comunicazione della Fed. Dopotutto, lo stesso FOMC sta segnalando pochissima fiducia nei suoi grafici su dove si collocherà il rapporto tra inflazione e disoccupazione tra qualche mese. Ciò che conterà di più per il dollaro sarà probabilmente la reazione di Trump al tono ancora cauto della Fed sui tagli. Abbiamo assistito a importanti vendite di dollari ogni volta che i mercati hanno ritenuto che l'indipendenza della Fed fosse seriamente a rischio.

Come abbiamo già evidenziato, una Fed che mantenga la propria indipendenza e adotti tagli prudenti può contribuire a evitare una capitolazione del dollaro da qui in poi. Riteniamo che l'ancoraggio per l'EUR/USD possa attestarsi intorno a 1,14-1,15 nei prossimi mesi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più