La Fed va verso una politica monetaria neutrale. Prevediamo un taglio mercoledì. Ecco perché

- 24/10/25

- Stati Uniti

Il rischio al rialzo per l’inflazione è sempre meno pronunciato, mentre aumentano le preoccupazioni per il mercato del lavoro. Si prevede che la Federal Reserve risponderà con un altro taglio dei tassi di interesse di 25 punti base mercoledì 29 ottobre 2025

I rischi in aumento indicano un altro taglio dei tassi

Considerando una crescita economica decente, un'inflazione elevata, una bassa disoccupazione e i mercati azionari ai massimi storici, ci si potrebbe chiedere perché il mercato stia scontando un taglio dei tassi di interesse di 25 punti base per la riunione di ottobre della Federal Reserve, se già sconta un taglio di 25 punti a dicembre.

Ebbene, la Federal Reserve ha ripreso a tagliare i tassi di interesse nella riunione del FOMC di settembre, dopo una pausa di nove mesi, con quella che il presidente Jerome Powell ha definito una mossa di "gestione del rischio". L'inflazione al di sopra del target è un problema e i dazi continuano a rappresentare una minaccia, ma va detto che gli aumenti dei prezzi indotti dai dazi non si stanno manifestando con l'aggressività temuta.

La questione più urgente è il deterioramento del mercato del lavoro, con la chiara possibilità che l'economia passi da una fase di "poche assunzioni, pochi licenziamenti" a una di "licenziamenti senza assunzioni". Ciò mette a repentaglio l'obiettivo di "massimizzazione dell'occupazione" parte del doppio mandato della Fed. Così, l'economia potrebbe indebolirsi con il rischio che la banca centrale non raggiunga il suo obiettivo di inflazione del 2% nel medio-lungo termine.

Un taglio dei tassi di 25 punti base, seguito da un altro a dicembre

dati relativi alle entrate doganali e alle importazioni di beni di luglio e agosto mostrano un'aliquota tariffaria effettiva di circa il 10%, ben al di sotto della stima del 18% basata sui dazi nazionali e settoriali annunciati. Le entrate doganali di settembre non hanno mostrato segni di accelerazione, quindi sembra che si stia già manifestando un forte effetto sostituzione – le aziende statunitensi si stanno spostando verso paesi con dazi più bassi per l'approvvigionamento dei loro prodotti, con una variazione nella composizione delle importazioni. O così o stiamo assistendo a un problema temporaneo di riscossione che potrebbe riflettere una mancanza di risorse.

Il risultato è che le aziende sono in grado di assorbire maggiori aumenti dei costi e l'impatto sull'inflazione è stato inferiore a quanto temuto. Ciò è stato confermato dall'inflazione core negli Stati Uniti, che ha registrato un aumento relativamente benigno dello 0,2% su base mensile a settembre. Prevediamo un aumento dei dazi effettivi e un impatto più pesante sui prezzi dei beni nei prossimi mesi, ma una più lenta trasmissione dei dazi lascia più tempo ai fattori disinflazionistici per mitigare l'impatto. Tra questi, i minori costi energetici, il rallentamento della crescita salariale e degli affitti.

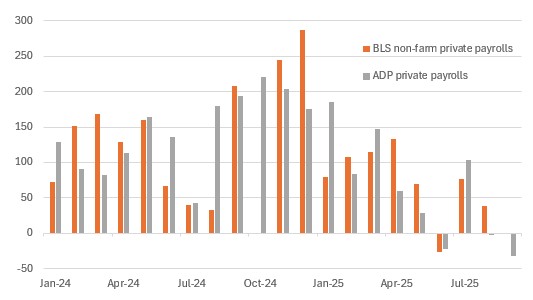

In termini di occupazione, lo shutdown governativo ha impedito di ottenere statistiche ufficiali, quindi dobbiamo affidarci a fonti terze. La serie di dati ADP sulle buste paga nel settore privato ha registrato una perdita netta di posti di lavoro in tre degli ultimi quattro mesi, mentre la serie ISM suggerisce anche una contrazione dell'occupazione. Le famiglie sono nervose, con oltre il 50% di esse che prevedono un aumento della disoccupazione nei prossimi 12 mesi. I sondaggi sulle imprese non dipingono un quadro particolarmente ottimistico dello stato dell'economia, quindi, come il mercato, prevediamo che la Fed taglierà i tassi a ottobre e seguirà un altro taglio di 25 punti base a dicembre.

La crescita dei posti di lavoro sta chiaramente rallentando - variazioni mensili delle buste paga nel settore privato (in migliaia)

Fed, ci aspettiamo altri due tagli nel 2026 per gli USA

Nella riunione del FOMC di settembre, la Fed ha aggiornato le proprie previsioni, con l'aspettativa mediana dei funzionari che suggerisce che questi due tagli, più un altro nel 2026, sarebbero sufficienti a sostenere la crescita contenendo al contempo l'inflazione. Il mercato è scettico, convinto che un rapido raffreddamento del mercato del lavoro richiederà un'azione più aggressiva. Circa 125 punti base di potenziali tagli, che porterebbero il tasso dei Fed Funds al 3%, sono scontati nei contratti futures sui Fed Fund per la fine del 2026.

L'aspetto positivo è che condizioni finanziarie più accomodanti (tassi più bassi dei Fed Fund e dei Treasury, uniti alla debolezza del dollaro) dovrebbero sostenere l'attività economica e favorire chiarezza sui risultati commerciali, con le aziende che iniziano a investire nuovamente denaro con la ripresa delle assunzioni. In un simile contesto, potremmo effettivamente ottenere un solo ulteriore taglio dei tassi nel 2026 o forse nessun'altra azione. Manteniamo una prospettiva moderatamente ottimistica, ma riteniamo che saranno necessari almeno altri due tagli dei tassi il prossimo anno per ottenere tale inversione di tendenza.

Lo scenario negativo prevede che noi ci sbagliamo sui dazi e che questi inizino ad avere un impatto molto maggiore sui prezzi nel breve termine, con conseguente riduzione del potere d'acquisto e dei margini di profitto delle aziende. Così, la flessione dell'attività economica si intensificherebbe con il deterioramento del mercato del lavoro. Se dovessimo assistere a una correzione dei prezzi degli asset, sia immobiliari sia azionari, sarebbero necessarie misure molto più aggressive per sostenere l'economia, con tassi di interesse di riferimento ben al di sotto del 3%.

Il FOMC deciderà le fasi finali degli obiettivi del quantitative tightening

È probabile che questa riunione si concentri nuovamente sulla gestione della liquidità. Le riserve bancarie sono ora poco al di sotto dei 3.000 miliardi di dollari, pari a circa il 10% del PIL, e dovrebbero essere sufficienti. Tuttavia, la Fed non vorrà correre troppi rischi, preferendo garantire che l'eccesso di riserve sia sufficientemente ampio da sostenere il sistema. Identificare il livello esatto è cosa da arti oscure, ma la Fed sa bene che l'ultima volta che ha testato il limite inferiore, ha portato le riserve a poco meno del 7% del PIL. A quel livello, c'è stata una certa costernazione nei mercati dei pronti contro termine quando una data di pagamento di moderate imposte sulle società, insieme ad alcuni accordi di pagamento, ha lasciato il mercato a secco, causando forti picchi nei mercati di finanziamento. Con riserve al 10% del PIL, non siamo nemmeno lontanamente vicini a quel livello, ma è necessario un percorso graduale che garantisca di non scendere sotto il 9%. Ciò implica una tolleranza di circa 300 miliardi di dollari in ulteriore riduzione delle riserve.

Allo stato attuale, ci sono circa 5 miliardi di dollari di titoli del Tesoro in roll-off ogni mese. Il limite massimo per i roll-off degli MBS è di 35 miliardi di dollari, ma l'effettivo roll-off mensile tende a essere molto più basso, nell'ordine dei 15 miliardi di dollari. Quindi l'attuale roll-off è di circa 20 miliardi di dollari al mese. A questo ritmo, i 300 miliardi di dollari di margine di sicurezza identificati si esaurirebbero in circa un anno. Che fare?

È probabile che la Fed ponga fine al roll-off dei titoli del Tesoro. Per quanto riguarda gli MBS, il problema è che la Fed preferirebbe non averli in bilancio, e attualmente ne detiene circa 2.000 miliardi di dollari. La cosa più semplice da fare è tapparsi il naso e tenerseli a bilancio. Ma potrebbe anche valutare l'opzione di mantenere il roll-off degli MBS e allo stesso tempo acquistare Treasuries o T-bills. Probabilmente T-bills, per evitare che venga interpretato come un quantitative tightening. Non si è parlato molto di questa opzione, quindi se si concretizzasse, potrebbe rivelarsi piuttosto favorevole.

Dal punto di vista del mercato, è improbabile che questa riunione del FOMC sia comunque problematica per i titoli del Tesoro. Lo sconto sul taglio dei tassi è rimasto solido e ci sono state poche obiezioni all'idea che una serie di tagli di 25 punti base sia imminente. Il rendimento a 2 anni si mantiene in area 3,5%, con una buona tenuta e, se possibile, con la tentazione di un leggero ribasso. Il decennale si mantiene in area 4% e si mantiene stabile finché i dati sull'inflazione si manterranno ragionevoli. E il principale fattore trainante a breve termine deriva dalla vulnerabilità dell'attività economica. Finché la Fed si concentrerà su questo aspetto e sulla "fine del QT", i titoli del Tesoro ne usciranno con un umore ragionevole.

Dollaro, più ansia per i dati che per la riunione della Fed

Lo shutdown del governo statunitense e la pubblicazione ritardata dei dati hanno inizialmente aiutato il dollaro a riprendersi: meno dati significavano meno margine per speculare su un ulteriore allentamento. Ma da allora il mercato valutario ha perso l’orientamento. È molto probabile che l'eventuale pubblicazione dei dati sull'occupazione si riveli più importante per il dollaro rispetto alla riunione del FOMC di ottobre.

A settembre, un taglio ampiamente annunciato dalla Fed ha innescato un brusco rimbalzo del dollaro USA. Una replica di quella reazione appare ora meno probabile, con un posizionamento più equilibrato. Tuttavia, prevediamo che il bilancio dei rischi nel giorno del FOMC sia orientato al rialzo per il dollaro, poiché Powell potrebbe nuovamente peccare di prudenza nelle sue previsioni e valutazioni sull'inflazione e sull'occupazione.

Non ci aspettiamo che un rally del dollaro USA nel giorno del FOMC sarebbe particolarmente duraturo, a meno che la Fed non fornisca chiari segnali di rialzo. Una volta ripresa la consueta programmazione dei dati statunitensi, ci aspettiamo che il flusso di informazioni più ampio indichi una rinnovata debolezza del dollaro, soprattutto in vista di una fine anno stagionalmente debole. Il nostro obiettivo EUR/USD per dicembre rimane a 1,20.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più