La Fed lascia i tassi invariati, nella parte alta del range neutrale

- 28/01

- Forex Tassi Stati Uniti

La Fed ha mantenuto i tassi in un intervallo tra il 3,5% e il 3,75%, ma ha fatto intendere di essere più fiduciosa che il ciclo di allentamento monetario sia vicino alla fine. I rendimenti dei titoli del Tesoro e il dollaro hanno ricevuto un certo sostegno da questa decisione, ma il futuro metterà entrambi alla prova

Fed, invariati i tassi di interesse con un voto 10-2

La Federal Reserve ha mantenuto invariati i tassi di interesse con un voto 10-2, come ampiamente previsto. I due a votare contro sono stati i governatori Stephen Miran e Chris Waller, schierati per un taglio di 25 punti base, come sospettavamo. Ricordiamo che questa è l'ultima riunione di Stephen Miran, il cui mandato scade sabato. Il nome di Chris Waller continua a essere tra quelli papabili per la presidenza della Fed dopo Powell, ma sembra essere al terzo posto, dietro a Rick Rieder e a Kevin Warsh, secondo i mercati delle previsioni.

Il punto chiave è una svolta leggermente aggressiva nella dichiarazione e nella conferenza stampa di accompagnamento. Alla riunione del FOMC di dicembre, i funzionari avevano affermato che "i rischi al ribasso per l'occupazione sono aumentati negli ultimi mesi", mentre hanno scelto di rimuovere questa frase nella conferenza di gennaio. A parte questo, la crescita è descritta come "solida", mentre riconoscono "alcuni segnali di stabilizzazione" nel tasso di disoccupazione. Alla conferenza stampa, il presidente Powell ha riconosciuto le distorsioni dei dati legate alla pandemia, ma ha lasciato intendere che le prospettive di crescita sono migliorate negli ultimi mesi.

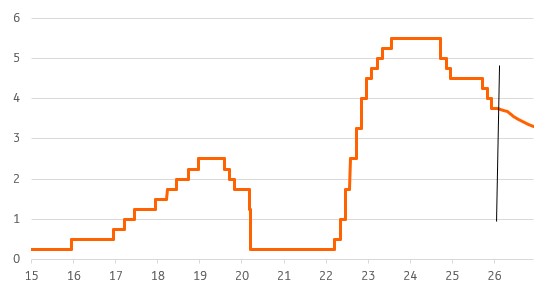

Limite superiore del tasso dei Fed Funds (%) e relativi prezzi di mercato per il 2026

USA, la Fed più ottimista sulla crescita

Non sono state pubblicate nuove previsioni durante questa riunione, ma se avessero pubblicato un aggiornamento - Powell suggerisce - sarebbe stato più solido rispetto a quanto emesso a dicembre. All'epoca, la Fed aveva rivisto al rialzo la crescita del PIL del quarto trimestre su base annua per il 2026 al 2,3% dall'1,8% e aveva ipotizzato che la disoccupazione avrebbe chiuso nel 2026 al 4,4% con il deflatore PCE core al 2,5%. In questo contesto, la banca centrale USA prevedeva che un ulteriore taglio dei tassi quest'anno sarebbe stato il percorso di politica monetaria più appropriato. L'ultimo sondaggio di consenso di Bloomberg indica una crescita del PIL del 2,1%, una disoccupazione al 4,4% e un deflatore PCE core al 2,5%, quindi la Fed è sostanzialmente in linea con il mercato. Ciononostante, il consenso tra gli economisti, tra cui ING, è per due tagli dei tassi. Il mercato sconta in tutto tagli per 46 punti base.

Fed, ci aspettiamo altri due tagli dei tassi

Per quanto riguarda la nostra visione della Fed, riteniamo che la politica monetaria sia ancora leggermente restrittiva. Powell ha suggerito che attualmente ci troviamo nella fascia alta di un intervallo che plausibilmente potrebbe essere definito neutrale. Sebbene la crescita sia solida, ci aspettiamo che la Fed possa spostare la politica monetaria verso il centro di un intervallo neutrale, dato l'indebolimento del mercato del lavoro. A questo proposito, si ricordi il commento di Powell a dicembre: il Bureau of Labor Statistics potrebbe sovrastimare la creazione di posti di lavoro di 60.000 unità al mese. Se così fosse, dovremmo parlare di un’occupazione stagnante.

Allo stesso tempo, gli ultimi dati sull'inflazione confermano che i dazi non stanno avendo l'impatto immediato sui prezzi che i più temevano. Ciò non significa che possiamo escludere che possano portare a un aumento dei prezzi in futuro. Tuttavia, il fatto che si stiano verificando così lentamente offre al calo dei costi energetici, al rallentamento degli affitti e alla crescita salariale più debole, la possibilità di mitigare l’aumento dei prezzi, e quindi consentire all'inflazione di proseguire la sua discesa verso il 2%. Powell ha ribadito oggi di ritenere che gran parte dell'impatto dei dazi sia già stato assorbito. Pertanto, dal punto di vista della gestione del rischio, riteniamo che la Fed abbia margine di manovra per tagliare i tassi altre due volte.

Riguardo alle domande sul suo futuro, Powell ha dichiarato di non aver fatto alcun piano. Sebbene il suo incarico di presidente scada il 15 maggio, potrebbe rimanere membro con diritto di voto del FOMC, dato che tale carica non scadrà prima del 31 gennaio 2028. Trump ha già ammesso questa prospettiva, avvertendo la scorsa settimana che "se ciò accadesse, la sua vita non sarebbe molto felice… non credo".

I tassi di mercato fiutano un ulteriore rialzo, mentre la circolazione monetaria funziona giusta giusta

La curva si è leggermente alzata in seguito al leggero calo dei commenti negativi dopo la dichiarazione del FOMC. Il commento di Powell ha successivamente rafforzato l'idea del mercato secondo cui i tagli dei tassi sarebbero fuori discussione, almeno per ora. Questa settimana, il rendimento a 10 anni è salito leggermente dall'area del 4,2% di lunedì al 4,25% dopo la dichiarazione del FOMC. È stata una settimana intensa per i prodotti in dollari, visti i discorsi di intervento sul mercato valutario da parte del Giappone e la successiva spinta alla debolezza del dollaro da parte di Trump. Aggiungete questa vulnerabilità a una Fed che mantiene la calma grazie a fattori macro meno negativi, e probabilmente avrete dei test al rialzo per i tassi di mercato come reazione duratura.

Per quanto riguarda i movimenti monetari, non sono stati necessari cambiamenti alla politica di acquisto di T-Bills e Treasuries fino a 3 anni. Fermezza utile, poiché gli ultimi dati mostrano un rinnovato acquisto netto nel settore obbligazionario (che di fatto ha fatto impallidire il calo dei titoli MBS). La volatilità dei repo si è a sua volta calmata, ma il tasso effettivo sui Fed Funds rimane elevato. Rimane solo un punto base al di sotto del tasso pagato sulle riserve in eccesso, rispetto a un precedente spread di 7 punti base. Non è un dramma. Ma comunque, le prospettive non sono rosee. E queste prospettive sono state, in effetti, la genesi della decisione di rilanciare l'acquisto di titoli di Stato in primo luogo. Tuttavia, non ci sono stati molti commenti aggiuntivi al riguardo da parte del Presidente Powell.

Dollaro, continua la montagna russa

La montagna russa del dollaro di questa settimana continua, con un annuncio di politica monetaria costante da parte della Fed che vede il dollaro recuperare un po' di terreno. Tuttavia, gran parte dell'inversione del recente trend ribassista del dollaro era già avvenuta in precedenza, quando il Segretario al Tesoro statunitense Bessent ha dichiarato che gli Stati Uniti non erano stati "assolutamente" coinvolti in alcun intervento sul cambio USD/JPY. Ciò ha attenuato l'opinione secondo cui l'Amministrazione starebbe favorendo un dollaro più debole, alla Mar-a-Lago.

All'inizio di questa settimana, gli investitori avevano concluso che il dollaro era pronto per un'altra flessione e avevano pagato per proteggersi dal ribasso. Avevamo pensato che l'odierno FOMC avrebbe potuto rappresentare un rischio di evento leggermente aggressivo per il dollaro, ma temevamo che l'evento potesse essere soffocato dal prevalente umore ribassista.

In definitiva, il dollaro sembra aver reagito alla comunicazione stabile della Fed e all'assenza di segnali di imminenti tagli dei tassi. Per dissipare completamente il ritrovato pessimismo sul dollaro, un indice come il DXY dovrebbe iniziare a chiudere sopra il gap di lunedì a 97,43 e l'EUR/USD sotto 1,1834.

I prossimi giorni mostreranno se gli investitori hanno concluso che il dollaro deve scendere e che il rimbalzo di oggi rappresenta un'opportunità di vendita. Per essere chiari, i fondamentali del dollaro non si sono deteriorati in modo sostanziale nell'ultima settimana. Ma vediamo se investitori e aziende sentono la necessità di aumentare i loro coefficienti di copertura sul dollaro, in linea con i grandi movimenti del mercato delle opzioni valutarie.

I nuovi fattori trainanti saranno i dati statunitensi in arrivo, la scelta di Trump per la presidenza della Fed e se le elezioni anticipate in Giappone dell'8 febbraio scateneranno nuove pressioni sullo yen e sui titoli di Stato giapponesi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più