La Fed taglia i tassi di 25pb, ma mette in dubbio un altro taglio a dicembre

- 29/10/25

- Forex Tassi Stati Uniti

La Fed ha tagliato nuovamente i tassi. Ma si trova divisa tra i suoi due obiettivi: l’inflazione rimane sopra il target, mentre l’occupazione resta debole. Per questo, un altro taglio a dicembre non è scontato. Noi continuiamo a prevedere che alla fine un taglio a dicembre ci sarà.

La Fed taglia i tassi di 25 punti base: è la fine del quantitative tightening

La Federal Reserve ha ridotto i tassi di riferimento sui Fed Fund di 25 punti base, portando l’intervallo al 3,75-4%, come previsto. Due gli oppositori: Stephen Miran (uno dei governatori della Fed), che voleva un taglio di 50 punti base, e Jeffrey Schmid (Presidente della Fed del Kansas), che voleva mantenere i tassi invariati. Non c'è da sorprendersi. Miran ha votato per 50 punti base l'ultima volta, e Schmid è da un po’ il funzionario più "falco". Una seconda decisione chiave presa durante la riunione è che la Fed interromperà anche la riduzione del proprio bilancio a partire dal 1° dicembre. La banca centrale americana reinvestirà tutti i titoli del Tesoro in scadenza presenti nei libri contabili, mentre tutti i titoli MBS in scadenza in mano alle agenzie saranno reinvestiti in buoni del Tesoro.

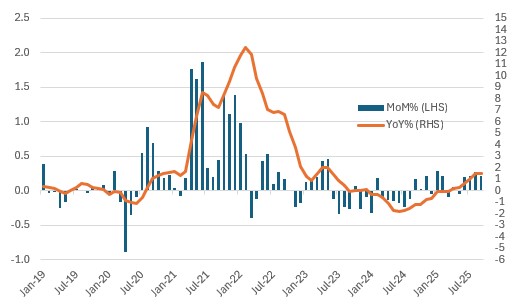

Inflazione core negli USA

Per Powell un taglio dei tassi a dicembre non è scontato

Nel comunicato stampa, la Fed ha descritto l'economia come in espansione a un "ritmo moderato", pur riconoscendo che "la crescita dell'occupazione è rallentata quest'anno" e che "l'inflazione rimane piuttosto elevata". Questa valutazione è la stessa dell'ultima dichiarazione di settembre. Gli economisti americani hanno inoltre ribadito che "i rischi al ribasso per l'occupazione sono aumentati negli ultimi mesi". La dichiarazione rimarca anche che la Fed è "pronta ad adeguare l'orientamento della politica monetaria in modo appropriato qualora emergessero rischi che potrebbero ostacolare il raggiungimento degli obiettivi del Comitato".

Da questa prospettiva, non c'è nulla di realmente diverso da come avevano visto le cose 8 settimane fa, durante la riunione del FOMC di settembre. Allora si prevedeva un ulteriore taglio dei tassi a dicembre, con un taglio ulteriore l'anno prossimo. Tuttavia, Powell ha suggerito che ci sono diverse opinioni su cosa accadrà a dicembre e ha avvertito che un taglio dei tassi in quel momento "non è scontato... tutt'altro". L'inflazione rimane una preoccupazione, con la sensazione che gli effetti dei dazi potrebbero ancora concretizzarsi. Anche le prospettive occupazionali appaiono incerte.

Nonostante ciò, gli operatori continuano a credere che un rapido raffreddamento del mercato del lavoro richiederà un intervento più deciso. Nei contratti futures sui Fed funds per la fine del 2026 sono scontati ulteriori tagli per circa 85 punti base, che porterebbero il tasso dei fondi federali verso il 3%, rispetto ai 100 punti base scontati prima di tali dichiarazioni.

Ci aspettiamo ancora un intervento a dicembre, con altri due tagli nel 2026.

In termini di rischi, se le cose andranno bene, condizioni finanziarie più accomodanti (tassi sui fondi federali e rendimenti dei titoli del Tesoro più bassi, uniti alla debolezza del dollaro) sosterranno l'attività economica, e la chiarezza sugli scambi commerciali farà sì che le aziende inizino a investire nuovamente, con una ripresa delle assunzioni e della spesa in conto capitale. In un contesto del genere, è probabile che le pressioni inflazionistiche rappresentino un problema maggiore, e potremmo assistere a un altro taglio.

Se le cose andranno male, i dazi incideranno sempre di più sui prezzi, comprimendo il potere d'acquisto delle famiglie e i margini di profitto delle imprese. Mentre aumenta l'inflazione nel breve termine, la flessione dell'attività economica si intensificherà, con perdite di posti di lavoro più diffuse, frenando l'inflazione a medio termine. Se dovessimo assistere a una correzione dei prezzi delle attività, sia immobiliari che azionarie, sarebbe necessario un intervento molto più deciso a sostegno dell'economia, con un taglio dei tassi di interesse fino a circa il 2%.

Riteniamo che il contesto inflazionistico sia meno minaccioso rispetto all'inizio dell'estate, con i dazi che si fanno sentire lentamente, mitigati da pressioni disinflazionistiche derivanti dai minori costi energetici, dal rallentamento degli affitti e dal raffreddamento della crescita salariale. Allo stesso tempo, le prospettive occupazionali sono più preoccupanti. Prevediamo un taglio dei tassi a dicembre e, pur mantenendo una prospettiva moderatamente ottimistica, riteniamo che saranno necessari almeno altri due tagli dei tassi il prossimo anno e una maggiore debolezza del dollaro per raggiungere la posizione necessaria per la crescita.

La Fed utilizzerà l'acquisto di buoni del Tesoro come mezzo per gestire le riserve

La Federal Reserve ora prevede di acquistare buoni del Tesoro in modo più attivo come mezzo per aggiustare le riserve. Pratica che ha senso ed è in linea con la nostra idea. La Federal Reserve consentirà la prosecuzione del roll-off degli MBS, compensata dall'acquisto di buoni del Tesoro, mantenendo bilanciato l'impatto complessivo sulle riserve bancarie. Ciò consentirà anche di aumentare le riserve attraverso l'acquisto di buoni del Tesoro, se necessario, proprio come hanno fatto nel 2019, quando la situazione si è fatta critica. C’è margine di manovra, dato che le riserve in buoni del Tesoro sono attualmente esigue. Di fatto, i titoli MBS continueranno a scendere dalla curva. Tecnicamente, quindi, non stanno effettivamente fermando il QT. Stanno fermando la contrazione del loro bilancio. Il fattore di bilanciamento qui è l'acquisto di buoni del Tesoro: è ciò che impedisce al bilancio di contrarsi. Gli MBS continuano a scendere, anche se molto lentamente. Il ritmo è stato di 15-20 miliardi di dollari al mese.

Il contesto è quello di una precedente massiccia emissione netta di titoli, che ha influenzato le condizioni del mercato monetario. La liquidità del Tesoro ha continuato a crescere, mentre le riserve sono diminuite. I repo si sono inaspriti e il tasso sui fondi è aumentato, in parte a causa della concorrenza tra i vari canali in cui gli operatori possono investire liquidità. In definitiva, si tratta di un'operazione di valore relativo; la pressione al rialzo sui repo – e, per estensione, sul SOFR – rappresenta un allettante contenitore di liquidità. Detto questo, la posizione delle riserve appare sostanzialmente equilibrata così com'è. E la Fed non sta né immettendo né prelevando liquidità dal sistema in misura significativa. Tuttavia, il presidente Powell ha sottolineato il graduale aumento dell'uso della linea di credito repo (con cui la Fed fornisce liquidità al sistema). Non è un fenomeno significativo, ma un inizio di una certa tensione.

I tassi a lungo termine non hanno reagito bene a tutto questo. L'acquisto di buoni del Tesoro da solo non apporta alcun beneficio alle obbligazioni a più lunga scadenza. I titoli MBS hanno confermato di essere ancora in fase di roll-off. Inoltre, le scadenze più lunghe hanno reagito alla debole anticipazione di un taglio dei tassi da parte della Fed a dicembre da parte del presidente Powell. Il rendimento dei titoli statunitensi a 10 anni si era attestato intorno al 4%, ma dopo i vari annunci e il tono della situazione, è tornato al 4,05% e, per una volta, sembra in rialzo anziché in ribasso.

Il dollaro si solleva grazie alle divergenze nella Fed

La pubblicazione iniziale della dichiarazione del FOMC ha visto il dollaro salire leggermente, presumibilmente a causa del dissenso di Jeffrey Schmid a favore di tassi invariati. La valuta americana è poi cresciuta in maniera più ampia durante la conferenza stampa, quando Powell ha sottolineato che un taglio a dicembre non era scontato e che c'erano opinioni fortemente divergenti sulla politica monetaria futura.

Il fatto che i tassi statunitensi a breve termine non siano ancora sulla buona strada per raggiungere il 3,00/3,25% ha pesato sugli asset rischiosi, siano essi mercati azionari o il rinnovato interesse per i mercati emergenti. Una rivalutazione del ciclo della Fed fornirà probabilmente un sostegno continuo al dollaro, almeno finché non avremo una visione molto più chiara del mercato del lavoro statunitense.

L'EUR/USD rischia probabilmente un ribasso verso l'area di 1,1500 e, a meno che la Banca del Giappone non si mostri sorprendentemente aggressiva alla riunione di domani, l'USD/JPY rischia un rialzo fino a 155. Il recente riprezzamento dei cicli della Banca d'Inghilterra prima, e ora della Fed significa che è stata una brutta giornata per il GBP/USD. I rendimenti statunitensi più elevati trascineranno al rialzo anche i rendimenti dei Gilt britannici, una mossa sgradita per il governo britannico. 1,3140/50 è un'importante area di supporto per il GBP/USD, al di sotto della quale il movimento potrebbe estendersi fino a 1,2950/3000.

Le valute dei mercati emergenti potrebbero essere un po' più isolate in vista di quella che dovrebbe essere una serie di discussioni positive tra i presidenti Trump e Xi Jinping domani. E dubitiamo che l'attuale rivalutazione meno accomodante della politica monetaria della Fed sarà sufficiente a porre fine al forte interesse per il carry trade. Eppure, il messaggio odierno della Fed, secondo cui il tasso di riferimento potrebbe essere più vicino alla neutralità di quanto il mercato ritenesse in precedenza, sembra destinato a frenare ulteriori guadagni nominali nei mercati emergenti.

E forse dovremmo prestare nuovamente maggiore attenzione ai discorsi di Chris Waller. Dopotutto, son stati i suoi commenti più recenti ad aver suggerito l’esito di oggi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più