Made in China, problemi in Europa: la produzione interna arranca, mentre i prodotti cinesi inondano il mercato

- 05/11/25

- Cina Commercio

L'aumento della concorrenza cinese in Europa è una tendenza ripresa con il Covid e ora potrebbe intensificarsi a causa delle tensioni commerciali globali. Sebbene una maggiore concorrenza cinese possa attenuare l’impatto dell'inflazione e della crescita del PIL nell'Eurozona, è anche probabile che aggravi i problemi nei settori chiave.

Con l'economia interna cinese in calo e le crescenti barriere all'ingresso nel mercato americano, qui in Europa crescono le preoccupazioni per la crescente concorrenza cinese a basso costo nel nostro mercato interno. Sebbene ciò possa comportare guadagni di efficienza da una prospettiva economica globale, l'impatto sui mercati del lavoro locali, sui settori industriali chiave e sull'autonomia strategica rappresenta un fattore negativo per i decisori politici europei. In questa nota, intendiamo misurare l'entità di questo nuovo shock cinese e determinare quali settori siano maggiormente interessati e quali paesi siano maggiormente esposti alle perdite.

L'aumento della concorrenza cinese non è una novità, ma un tema chiave per gli anni '20

L'ultimo episodio della storia commerciale, con la Cina che esclude l'Europa per alcuni microchip, è un'ulteriore dimostrazione di come siano cambiate le relazioni economiche tra Cina e l’Europa industriale. Negli anni 2000 e 2010, il cosiddetto shock cinese è stato una sorpresa positiva per l'Europa industriale e negativa per l'Europa “low cost” e dai bassi salari, con la Cina che si è affacciata sulla scena mondiale con una forte domanda per i beni manifatturieri europei. Allo stesso tempo, la Cina ha assunto il ruolo di fabbrica sia per l'economia globale sia per quella europea.

In particolare, le aziende industriali tedesche hanno beneficiato enormemente di un mercato cinese in continua crescita. Questo shock positivo cinese ha anche aiutato la Germania a indorare la pillola per le riforme interne degli anni 2000. La solida performance economica della Germania è spesso attribuita esclusivamente alle riforme del mercato del lavoro dei primi anni 2000. Tuttavia, senza la domanda cinese di beni manifatturieri tedeschi, anche le riforme del mercato del lavoro più radicali non avrebbero innescato la crescita registrata dal Paese in quel periodo.

Dall'inizio degli anni 2020, tuttavia, il fattore Cina si è trasformato in uno shock cinese 2.0. Infatti, quando il governo cinese annunciò la sua "strategia 2025" nel 2018, l'Europa avrebbe dovuto rendersi conto che le cose sarebbero cambiate. Purtroppo, molti regolatori e decisori politici europei presero alla leggera questi annunci. E a torto: ben prima dell'escalation tariffaria tra Stati Uniti e Cina, l'Europa aveva già notato l'impatto della crescente concorrenza cinese, sia nel suo mercato interno che nel resto del mondo. La strategia Cina 2025 sta iniziando a dare i suoi frutti, poiché la Cina è diventata competitiva a livello globale in alcuni mercati strategici chiave.

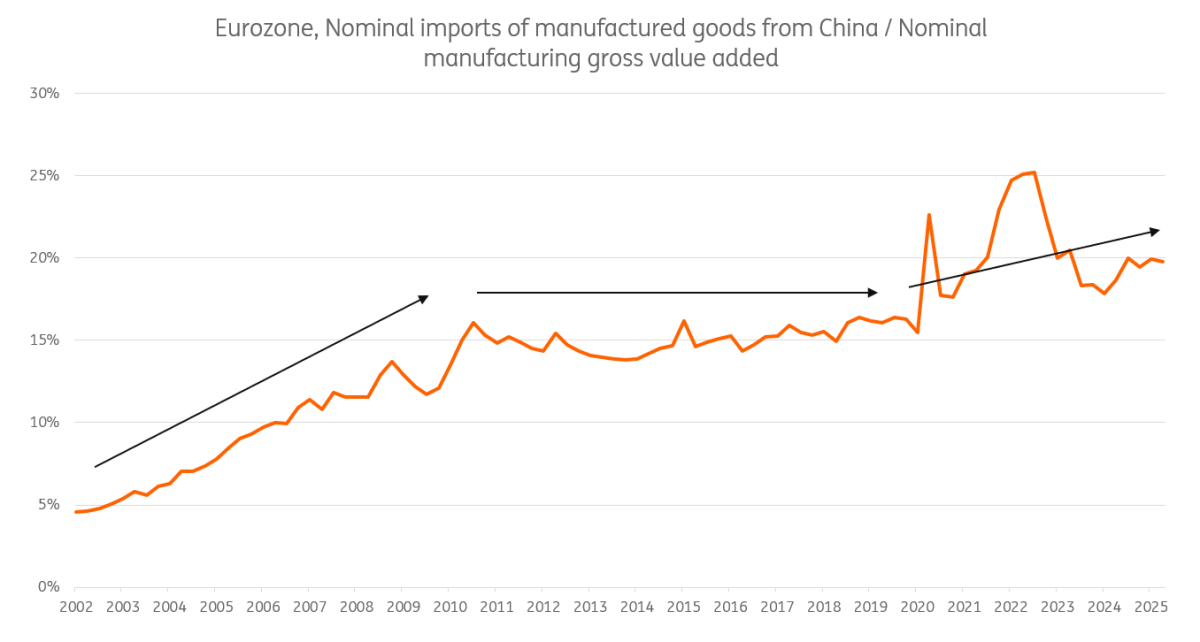

Il grafico 1 sottostante mostra una misura approssimativa della crescente rilevanza della Cina nel mercato europeo dei beni nel corso del tempo. E illustra il rapporto tra le importazioni europee di beni manifatturieri dalla Cina e la produzione manifatturiera europea. Utilizziamo questo dato per garantire la tempestività dei numeri, poiché possiamo utilizzare i dati trimestrali per tenere conto degli sviluppi del 2025.

La tendenza è chiara: dall'adesione della Cina all'Organizzazione Mondiale del Commercio nel 2001 al 2010, la quota di mercato della Cina è aumentata. Negli Stati Uniti, questo fenomeno è diventato noto come "shock cinese" in seguito alla pubblicazione di un famoso studio condotto da David Autor, che dimostrava come l'adesione della Cina all'OMC avesse avuto un impatto negativo sul comparto manifatturiero statunitense in alcuni settori, con conseguenti perdite di posti di lavoro a livello locale.

Il rapporto si è stabilizzato negli anni 2010, ma da allora ha ripreso a crescere. Le esportazioni cinesi verso l'Europa sono aumentate in percentuale sul settore manifatturiero europeo, sostanzialmente incrementando la dipendenza dell'Europa dalla produzione cinese e rafforzando la concorrenza sul mercato interno europeo. Se effettivamente la guerra commerciale sta portando a un afflusso di beni cinesi nel mercato europeo, probabilmente assisteremo a un'accelerazione di una tendenza iniziata all'epoca della pandemia.

La dipendenza europea dalle importazioni cinesi è di nuovo in aumento dopo il Covid

Crescente dipendenza dalla Cina

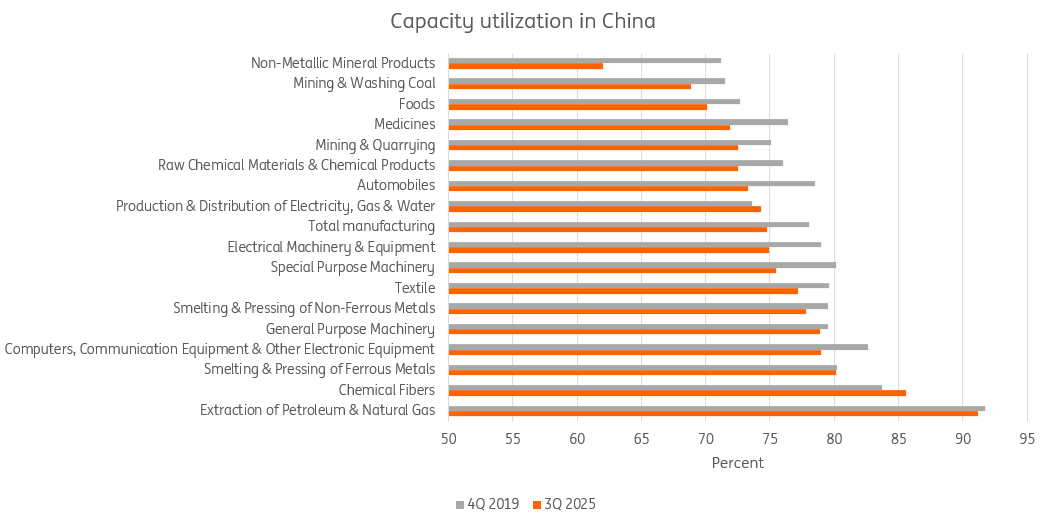

Una delle ragioni principali dell'accelerazione delle esportazioni verso l'Europa è la cosiddetta sovraccapacità produttiva dell'industria cinese, che si verifica a seguito di ingenti investimenti in capacità produttiva per i settori chiave. Ciò ha portato a un'involuzione, un termine coniato in Cina per descrivere la sovraccapacità produttiva e la conseguente concorrenza interna, le pressioni deflazionistiche e le condizioni spietate del mercato del lavoro. Questo fenomeno è riscontrabile in settori come l'industria automobilistica, l'industria chimica e i prodotti minerali non metalliferi. Tuttavia, anche i macchinari elettrici e l'elettronica ora risentono maggiormente del calo dell'utilizzo della capacità produttiva rispetto alla fine del 2019. L'interpretazione del termine "sovracapacità produttiva", tuttavia, rimane controversa, con alcuni osservatori che suggeriscono che la sovraccapacità produttiva sia un tentativo ben preciso di conquistare quote di mercato globali.

Con gli Stati Uniti che hanno già ridotto la loro dipendenza dalle importazioni dalla Cina dal 2017, il mercato interno che si sta dimostrando debole e i mercati emergenti incapaci di assorbire l'eccesso di offerta, il rischio di un nuovo shock cinese sta aumentando. Questa volta, si concentrerebbe maggiormente sul mercato europeo, con gli Stati Uniti che stanno aumentando le loro barriere.

La crescente dipendenza dalla Cina non è solo una questione di preferenze o di prezzo. Perché anche la dipendenza per input critici nell'economia dell'Eurozona è cresciuta costantemente nel tempo. Per quanto riguarda le materie prime critiche, osserviamo che la dipendenza è aumentata in modo più significativo negli ultimi cinque anni. Per un numero significativo di terre rare, l'industria dell'Eurozona dipende direttamente dalla Cina, sebbene esistano anche forti legami indiretti. Ciò significa che, mentre la Cina dipende dall'Europa per la domanda dei suoi prodotti, avviene anche il contrario, attraverso input critici nel processo di approvvigionamento.

L'utilizzo della capacità produttiva in Cina è ulteriormente diminuito negli ultimi anni

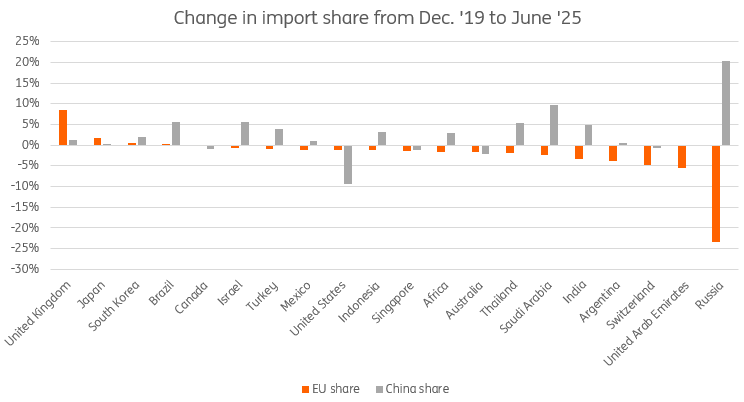

Non solo nel mercato interno: l'Europa ha perso quote anche nei mercati terzi e nella stessa Cina.

La differenza tra uno shock cinese per gli Stati Uniti e per l'Europa è che sia l'Europa che la Cina sono grandi esportatori globali con enormi surplus commerciali. L'impatto negativo sull'economia europea di una nuova impennata delle esportazioni cinesi si farà quindi probabilmente sentire anche attraverso il rallentamento delle esportazioni verso i mercati terzi. Il grafico 3 mostra che la quota cinese sulle importazioni totali nella maggior parte delle maggiori economie mondiali è aumentata dalla fine del 2019, mentre la quota dell'UE è leggermente diminuita per la maggior parte dei mercati selezionati. Spiccano i guadagni cinesi in Africa e nei paesi BRICS (non nel Medio Oriente, e non nella Cina stessa), mentre l'UE ha guadagnato una piccola quota di mercato nelle economie avanzate. Ciò è stato principalmente determinato dalla riduzione delle importazioni dalla Cina da parte degli Stati Uniti, ma anche il Regno Unito ha visto un aumento delle importazioni dall'UE, cosa interessante.

E il mercato cinese stesso è anche fonte di vulnerabilità per le imprese dell'Eurozona. Negli ultimi decenni, la domanda cinese di beni dell'Eurozona è aumentata significativamente con l'avanzare del mercato cinese, dando luogo a molti anni di crescita annuale a due cifre. Tuttavia, la combinazione di un settore manifatturiero più avanzato in Cina e di una domanda di beni più debole in generale ha causato un'inversione di tendenza anche nelle esportazioni dall’UE verso la Cina. Dal picco raggiunto nel febbraio 2023, le esportazioni europee verso la Cina sono diminuite di oltre il 25%.

In definitiva, l'aumento della concorrenza cinese rappresenta un triplice danno per l'industria dell'Eurozona. Infatti, gli effetti si fanno sentire nel mercato dell'Eurozona stessa, in quello cinese, e anche in altri mercati.

La quota dell'UE nelle importazioni dei Paesi terzi si è indebolita negli ultimi anni

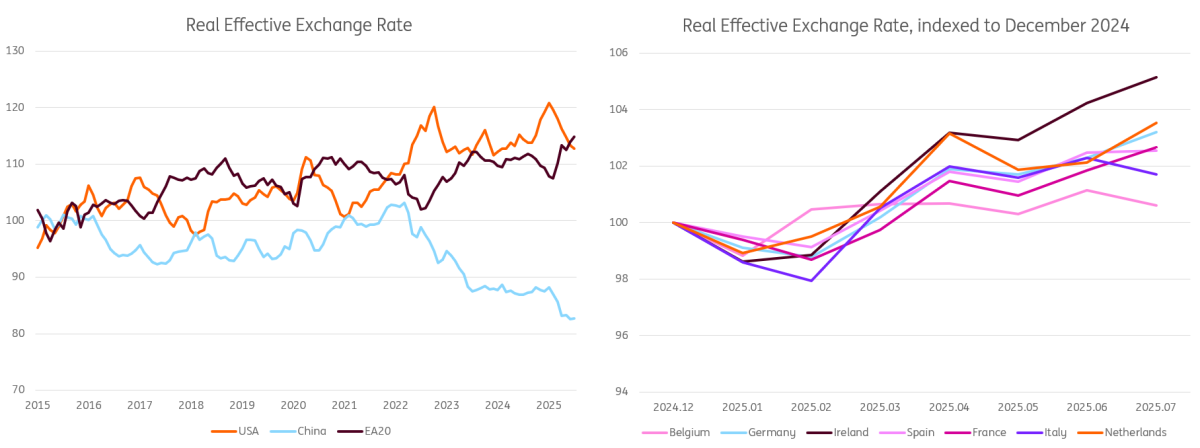

Il 2025 mostra un'accelerazione della competitività cinese rispetto all'Europa.

Quindi, sebbene l'aumento della capacità produttiva cinese e la conseguente maggiore penetrazione delle importazioni nei mercati europei e nei mercati emergenti più grandi non siano una novità, notiamo un'accelerazione dall'inizio dell'anno. Il nuovo impulso alla guerra commerciale sotto la seconda amministrazione Trump ha rafforzato la competitività sia americana sia cinese in termini di tasso di cambio effettivo reale, un indicatore comune della competitività di costo. Ciò è in parte dovuto all'indebolimento del dollaro statunitense, che ha anche causato una svalutazione del renminbi rispetto all'euro (si tenga presente che molte importazioni europee dalla Cina sono spesso pagate in dollari statunitensi, il che rende le importazioni cinesi automaticamente più competitive a causa della svalutazione del dollaro statunitense).

Esistono anche grandi differenze tra i paesi europei. L'Irlanda è in una situazione peggiore, dati i suoi solidi rapporti commerciali con gli Stati Uniti e la forte svalutazione del dollaro, ma anche Germania e Paesi Bassi sono stati colpiti più duramente. Ciò significa che i paesi con maggiori eccedenze hanno visto la loro competitività più compromessa all'interno dell'UE.

La competitività europea è diminuita significativamente nel 2025

Stiamo assistendo a una maggiore concorrenza sui prezzi da parte della Cina quest'anno?

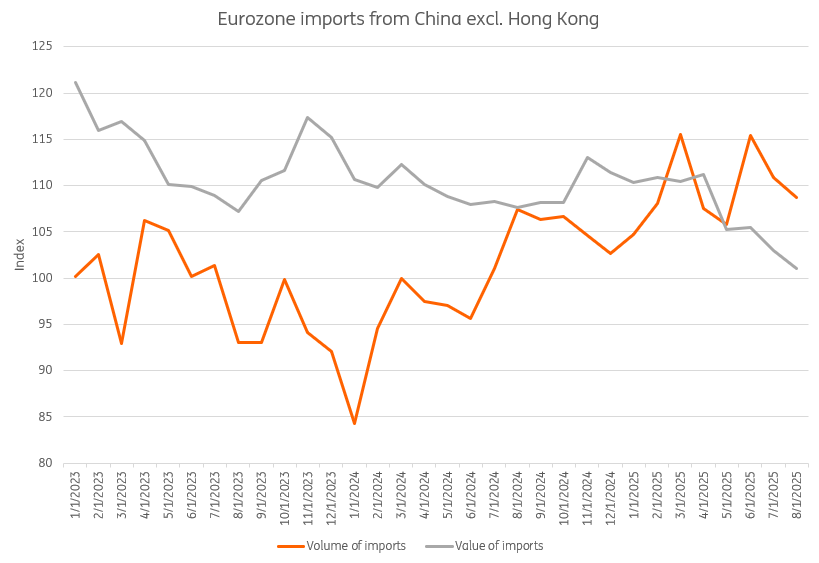

Non è facile capire se questo stia già influenzando le importazioni europee dalla Cina quest'anno, poiché i dati sui valori e sui volumi delle importazioni sono stati molto incerti. Tuttavia, notiamo un netto calo del valore delle importazioni di prodotti cinesi in Europa da marzo, mentre i volumi sono rimasti stabili.

Considerando la differenza, sembra che i prezzi delle importazioni dalla Cina siano diminuiti di circa il 15% su base annua, mentre i prezzi medi delle importazioni sono complessivamente diminuiti solo del 2,2% su base annua a luglio (ultimi dati disponibili). Vi sono chiare indicazioni di sconti sui prezzi, ma ciò rifletterà anche la svalutazione del dollaro statunitense e del renminbi cinese rispetto all'euro.

Esaminando i dati per gruppo di prodotti, notiamo che i forti aumenti nei volumi delle importazioni cinesi si stanno verificando solo per bevande e tabacco e per i combustibili minerali. Questi ultimi sembrano essere trainati dal calo dei prezzi globali dell'energia. È interessante notare che anche le esportazioni dall'Europa verso la Cina sono aumentate per lo stesso gruppo di prodotti.

Altri gruppi di prodotti hanno finora visto le importazioni dalla Cina contrarsi dall'escalation della guerra commerciale ad aprile. Tuttavia, sebbene i volumi non siano ancora aumentati, notiamo prezzi più bassi su un ampio gruppo di prodotti, con i beni manifatturieri che hanno registrato in media cali di prezzo di poco superiori al 5% da marzo.

L’Europa importa di più dalla Cina, e a prezzi più bassi

L'impatto sarà probabilmente più lento e localizzato, ma non per questo non sarà un problema

Non si tratta di un'inondazione totale del mercato europeo, ma stanno emergendo i primi segnali di una maggiore pressione esercitata dai prodotti cinesi sulla produzione europea, e questo si inserisce in una tendenza più ampia che si è concretizzata durante il Covid. Per i settori europei già vulnerabili, questo rappresenta una preoccupazione. Le controparti europee di alcuni settori cinesi che registrano una sovraccapacità produttiva elevata e in crescita stanno già sperimentando una domanda debole.

Tra i settori cinesi che hanno registrato un utilizzo della capacità produttiva inferiore al 75% nel terzo trimestre – automobilistico, minerario, chimico, macchinari e apparecchiature elettriche, alimentare, farmaceutico e minerali non metallici – notiamo un balzo particolarmente significativo nelle importazioni dell'Eurozona dalla Cina per i settori automobilistico, chimico e farmaceutico. L'aumento per auto e farmaceutico è stato di circa il 50% negli ultimi cinque anni. Con i settori automobilistico e chimico già in difficoltà a causa di problemi interni (ad esempio, la competitività energetica) e della concorrenza globale, le preoccupazioni più significative sembrano concentrarsi su questi settori manifatturieri.

Ciò significa che un ulteriore indebolimento della produzione interna e una maggiore dipendenza dalla Cina per questi settori non possono essere escluse. E per la Germania – la più grande economia europea, dove questi settori sono più consistenti – questo rappresenta un problema più grave che in altri paesi del continente. Con una competitività più sotto pressione rispetto alla maggior parte degli altri grandi mercati europei e con un legame molto più forte con la Cina, la Germania rischia di subire maggiori perdite da questo punto di vista.

Con lo sviluppo della Strategia cinese 2025, l'Europa si trova senza dubbio ad affrontare un secondo "shock cinese", solo che questa volta è in gran parte negativo. Non tanto, forse, se chi deve affrontarlo è un banchiere centrale, più incline ad accettare l'impatto disinflazionistico dei beni industriali cinesi a basso costo, ma sicuramente se ad affrontarlo è un politico o un dipendente dell'industria che assiste a una concorrenza spietata nei settori chiave. E sebbene questo possa in ultima analisi gettare le basi per un passaggio verso un'attività economica ancora più produttiva, le considerazioni geopolitiche sull'autonomia strategica stanno iniziando a svolgere un ruolo sempre più importante in questa discussione.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più