Ecco cosa può accadere al cambio EUR/USD nei prossimi mesi

- 20/08/25

- Forex

In questa nota argomentiamo le nostre ultime riflessioni e i motivi per cui prevediamo livelli superiori a 1,20 fino al 2026.

Le stime di ING sul cambio EUR/USD

Powell pronto a diventare accomodante?

Stiamo scrivendo questa nota due giorni prima del Simposio di Jackson Hole, che in genere consideriamo un evento neutro/accomodante per il dollaro. Tuttavia, anche se il presidente della Federal Reserve Jerome Powell dovesse sottolineare una disoccupazione contenuta rispetto ai dati fortemente rivisti sui salari, sarebbe difficile convincere sia la Casa Bianca sia un mercato che sta già prezzando un taglio dei tassi di 21 punti base per settembre. Riteniamo che il dollaro rimarrà sotto pressione in prossimità di questo importante evento.

Il deterioramento del mercato del lavoro è evidente, con la fiducia dei consumatori ancora più debole di quanto suggeriscano i dati ufficiali. I nostri economisti prevedono ora che il picco inflazionistico causato dai dazi sarà più lieve e di breve durata. Il nuovo scenario base prevede pertanto tagli di 25 punti base a settembre, ottobre e dicembre, seguiti da un allentamento di 50 punti base nel 2026 e un tasso finale del 3,25%, in linea con le aspettative del mercato.

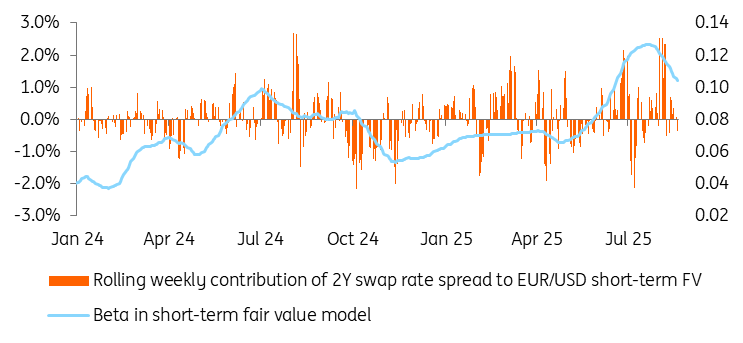

Di recente i differenziali sui tassi sono diventati più rilevanti per il cambio EUR/USD

Dollaro più conveniente da vendere

C'è un divario di circa 20 punti base tra la quotazione dei futures sui Fed fund per dicembre (-55 punti base) e la nostra previsione (-75 punti base). Sebbene il beta sul differenziale dei tassi a breve termine EUR/USD non sia eccezionalmente alto nel nostro modello di fair value, rimane comunque elevato rispetto agli ultimi 18 mesi. Una rivalutazione accomodante entro la fine dell'anno sostiene la nostra visione rialzista sull'EUR/USD, anche se i mercati potrebbero esitare a spingere ulteriormente al ribasso i tassi USD a breve termine se le aspettative sui tassi terminali dovessero rimanere rigide.

Tuttavia, riteniamo che l'impatto della Fed sul dollaro vada oltre gli effetti diretti sui tassi. I flussi di copertura in USD hanno svolto un ruolo significativo negli ultimi mesi, contribuendo a impedire un rimbalzo del dollaro nonostante la forte performance degli asset statunitensi. I tagli dei tassi di interesse da parte della Fed rendono meno costoso vendere dollari, il che, secondo le nostre previsioni, innescherà una nuova ondata di flussi di copertura, mantenendo il dollaro sotto pressione. Se a ciò si aggiunge la prospettiva di un nuovo presidente della Fed il prossimo maggio e la debolezza stagionale del dollaro a dicembre, l'obiettivo per la fine dell'anno sembra essere 1,20.

Gli investitori sembrano apprezzare la storia dell'euro

Non c'è stato un seguito significativo alla storia del “Sell America” vista ad aprile, e la correlazione tra il rendimento dei Titoli del Tesoro statunitensi e il dollaro è tornata al suo tradizionale andamento positivo. Tuttavia, sembra che gli investitori internazionali siano ancora interessati al tema della rotazione degli asset, e l'Eurozona continua ad essere richiesta. I dati della bilancia dei pagamenti della Banca Centrale Europea mostrano un forte interesse per i prodotti di debito e azionari dell'Eurozona nei mesi di maggio e giugno, con gli investitori stranieri che hanno acquistato complessivamente 236 miliardi di euro in quei due mesi.

Il nostro team macroeconomico non ha completamente escluso un ultimo taglio dei tassi da parte della BCE quest'anno, ma anche in tal caso, lo scenario per la fine del 2025 e nel 2026 dovrebbe essere favorevole, con la Fed che cercherà di recuperare terreno rispetto alla BCE muovendosi verso una politica monetaria neutrale, il tutto senza che sia necessaria una recessione negli Stati Uniti. Tassi di interesse di base più bassi e una crescita costante dovrebbero essere positivi per le valute sensibili alla crescita come l'euro.

Fino al 2026, la nostra previsione di base è che l'espansione tedesca guidata dalla politica fiscale verso tassi di crescita del 2% sarà fonte di continui guadagni per il cambio EUR/USD durante tutto l'anno. Una crescita del 2% in Germania ha un impatto molto maggiore sul cambio EUR/USD rispetto a una crescita del 2% negli Stati Uniti. La nostra previsione è che ciò spingerà la BCE ad adottare una politica monetaria più restrittiva all'inizio del 2027, ben prima della Fed. Ecco perché riteniamo che il cambio EUR/USD potrebbe attestarsi intorno a 1,22/25 entro la fine del 2026.

La domanda estera per debito e azioni dell'Eurozona continua

Rischi per il nostro scenario

La nostra visione sull'EUR/USD è abbastanza incentrata sugli Stati Uniti e anche i principali rischi per lo scenario di base derivano dal contesto macroeconomico statunitense. Il rischio maggiore è che l'inflazione negli Stati Uniti si riveli troppo elevata e/o troppo persistente, tanto da ostacolare i piani di riduzione dei tassi della Fed.

Resta da vedere se la pressione politica potrebbe forzare tagli non convenzionali (uno scenario molto negativo per il dollaro), ma ipotizzando una funzione di risposta più tradizionale da parte del FOMC, questo rappresenterebbe un grande rischio al rialzo per il dollaro. Sul fronte del mercato del lavoro, potremmo assistere a un tasso di disoccupazione che rimane ostinatamente basso e a dati di occupazione ancora resilienti, eliminando così uno degli argomenti chiave a favore dei tagli.

Sul fronte europeo, il "cigno nero" più rilevante rimane una nuova escalation delle tensioni geopolitiche, con il fallimento dei negoziati di pace e l'aumento delle minacce militari. La probabilità che ciò si verifichi è diminuita dopo i recenti vertici. Un rischio più tangibile è che i mercati abbiano sottovalutato le implicazioni dei dazi statunitensi sull'UE. L'impatto dovrebbe essere più limitato rispetto a qualsiasi revisione significativa dei tassi da parte della Fed, ma potrebbe frenare il rialzo dell'euro, con i mercati che guardano al di fuori dell'Europa per sfruttare il calo del dollaro.

Un'altra incognita è rappresentata dalla politica europea, dove il governo francese dovrà affrontare un altro scontro sul bilancio in autunno. I rendimenti dei titoli di Stato francesi a 10 anni si stanno avvicinando a quelli dei BTP italiani (sebbene ben sostenuti). Una pressione più sostenuta sul debito francese potrebbe anche smorzare l'entusiasmo per l'euro.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più