Oro e argento: dopo la correzione il ciclo continua. Cosa aspettarci per il 2026

- 03/02

- Materie prime, Food & Agricoltura

Oro e argento hanno recuperato parte delle recenti perdite in seguito a una delle correzioni più brusche viste nei metalli preziosi in oltre un decennio

Prima i massimi storici, poi il crollo, e ora la risalita. Oro e argento sono tornati ad attrarre investitori con la stabilizzazione delle condizioni di mercato e l'indebolimento del dollaro statunitense. Sebbene sia probabile che la volatilità a breve termine persista, consideriamo il recente movimento principalmente come un riposizionamento fisiologico piuttosto che come un punto di svolta fondamentale.

Oro e argento, riprendono gli acquisti sui ribassi dopo una svendita storica

Il sell off storico di oro e argento

Il recente sell off dei metalli preziosi è stato notevole sia per velocità e portata. Venerdì 30 gennaio l'oro ha registrato il calo giornaliero più ripido dal 2013, mentre l'argento ha registrato il calo giornaliero più ripido di sempre. Alla vendita è seguita la debolezza di lunedì, con gli investitori che hanno liquidato posizioni lunghe in maniera massiccia.

Il sell off è arrivato al termine di uno straordinario rally di tre mesi in cui l'oro è balzato da 4.000 dollari l'oncia a oltre 5.500 dollari l'oncia e l'argento è balzato da circa 50 dollari l'oncia a quasi 120 dollari l'oncia. Il movimento è stato in gran parte alimentato da un'ondata di acquisti speculativi dalla Cina, dai trader al dettaglio e dai fondi azionari più grandi che hanno ruotato sulle materie prime, con nuovi flussi che hanno spinto i prezzi a livelli estremi prima della brusca inversione di tendenza dell’ultima settimana di gennaio.

Il catalizzatore immediato dell'inversione di tendenza di venerdì 30 gennaio è stata l'intenzione del presidente Trump di nominare Kevin Warsh come prossimo presidente della Fed. Warsh è considerato il candidato più aggressivo, il che ha spinto il dollaro USA in forte rialzo e ha spinto gli investitori che si aspettavano un dollaro più debole a prese di profitto.

Le posizioni si sono affollate e la volatilità è cresciuta, le borse e i broker hanno iniziato ad aumentare i requisiti di margine, un segnale di avvertimento che il mercato si stava sovraccaricando.

Dunque, sembra che la mossa sia stata determinata in larga parte dal venire meno di posizioni speculative affollate e dalla liquidazione forzata, piuttosto che da un deterioramento delle condizioni macroeconomiche o fondamentali.

Con l'attenuarsi delle tensioni sul mercato, i prezzi hanno registrato un rimbalzo nelle contrattazioni di martedì 3 febbraio. L'oro spot ha recuperato oltre il 6%, mentre l'argento è salito di circa l'8%, recuperando parte del calo precedente. Questo rimbalzo suggerisce che le vendite erano state eccessive, amplificate dall’inerzia del momento e dalla leva finanziaria.

In una prospettiva di medio termine, la correzione ha contribuito a ridefinire il posizionamento e a ridurre l'eccesso di entusiasmo. Tuttavia, serve anche a ricordare che i metalli preziosi rimangono sensibili alle variazioni di liquidità, di posizionamento e del più ampio sentiment di rischio.

La ripresa dei metalli ha coinciso con un miglioramento più ampio dei mercati finanziari. Allo stesso tempo, il dollaro USA si è indebolito, invertendo parte della forza osservata durante la fase iniziale del sell off.

Il dollaro rimane fondamentale

La relazione inversa tra metalli preziosi e dollaro statunitense si è riaffermata, rendendo oro e argento particolarmente sensibili ai movimenti valutari a breve termine. In prospettiva, è probabile che il dollaro rimanga un fattore chiave per l'andamento dei prezzi a breve termine, con i metalli preziosi che si muovono sostanzialmente nella direzione opposta.

L’argento? "Oro sotto steroidi"

L'argento è spesso soprannominato "oro sotto steroidi": tende a muoversi molto più dell'oro in termini percentuali. Le sue dimensioni di mercato più ridotte e l'esposizione sia alla domanda di investimento che a quella industriale tendono ad amplificare le oscillazioni dei prezzi in entrambe le direzioni. Questa dinamica è stata evidente durante le vendite e nel successivo rimbalzo.

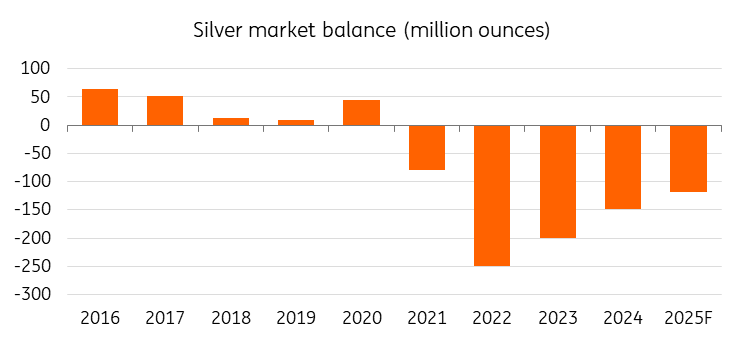

È probabile che la volatilità rimarrà elevata, ma i fondamentali a medio termine dell'argento rimangono sostanzialmente invariati. La domanda industriale legata all'elettrificazione, insieme a una disponibilità fisica strutturalmente rigida, continua a sostenere il mercato. Allo stesso tempo, la maggiore volatilità dell'argento significa che probabilmente rimarrà più sensibile ai cambiamenti di sentiment e posizionamento rispetto all'oro.

Tuttavia, affinché l'argento possa generare una ripresa più duratura, i deflussi dagli ETF dovranno stabilizzarsi. Le posizioni sono in calo da otto giorni consecutivi e la domanda di ETF rimane un fattore determinante per i prezzi.

L’argento rimane in deficit

Fondamentali ancora solidi

Per l'oro, la recente correzione non sembra riflettere un cambiamento nella narrativa macroeconomica sottostante. La domanda di beni rifugio, gli acquisti in corso da parte delle banche centrali e le prospettive per i tassi reali rimangono favorevoli nel medio termine.

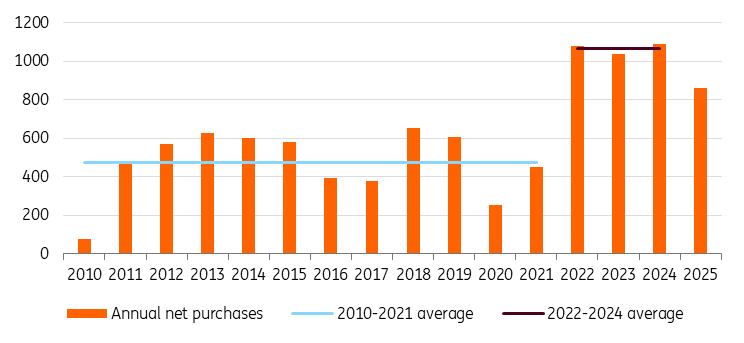

Sebbene fattori di breve termine abbiano innescato l'ultimo rally, il fondamento del trend rialzista pluriennale dell'oro rimane il costante accumulo da parte delle banche centrali globali. Questa fase è iniziata nel 2022, in seguito all'invasione russa dell'Ucraina, che ha portato a una rivalutazione delle strategie di sicurezza e diversificazione delle riserve. Da allora, la domanda "istituzionale" ha rappresentato una forza costante e stabilizzante nel mercato dell'oro.

Sebbene gli acquisti da parte delle banche centrali abbiano registrato una leggera moderazione lo scorso anno, le istituzioni rimangono acquirenti netti significativi. Ai livelli di prezzo attuali, e a seguito della recente correzione, è probabile che le banche centrali tornino ad essere più attive. La loro domanda tende a essere strategica, a lungo termine e in larga parte insensibile alle oscillazioni di prezzo a breve termine, rafforzando il supporto strutturale dell'oro nel medio termine.

Chiarito ciò, è probabile che l'andamento dei prezzi a breve termine continui a essere guidato dai dati macroeconomici, dalle aspettative sulle normative e dai movimenti del dollaro, piuttosto che da prosieguo regolare del rally.

La domanda delle banche centrali rimane resiliente nonostante i prezzi record dell'oro

Oro e argento, cosa succede ora?

Nel breve termine, è probabile che la volatilità rimanga elevata, poiché i mercati continuano ad aggiustare il posizionamento dopo i movimenti della scorsa settimana. In assenza di un cambiamento sostanziale nei fondamentali macroeconomici, prevediamo che la recente ondata di vendite si riveli correttiva piuttosto che strutturale. Tuttavia, il ritmo e la sostenibilità di un'ulteriore ripresa dipenderanno dall'andamento del dollaro USA, dalle aspettative sui tassi di interesse e da un più ampio sentiment di rischio. E' però più probabile che i metalli preziosi aumentino a un ritmo più costante e meno ripido da qui in poi, piuttosto che ripetere il rally esplosivo registrato negli ultimi mesi.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più