Come potrebbe configurarsi un potenziale riavvio dei flussi di gas russo

Il crescente ottimismo per un accordo di pace tra la Russia e l'Ucraina ha acceso il dibattito sulla potenziale ripresa dei flussi di gas russo verso l'Europa. Anche se non è il nostro scenario di base, un parziale riavvio dei flussi potrebbe cambiare drasticamente le prospettive del mercato europeo del gas.

Cosa serve per far fluire nuovamente il gas russo verso l'Europa?

Sebbene si parli molto di un potenziale riavvio del gasdotto russo verso l'Europa come parte di un possibile accordo di pace tra Russia e Ucraina, ci sono ancora diversi ostacoli che dovranno essere superati perché ciò divenga realtà.

In primo luogo, le ultime settimane hanno mostrato la difficoltà di far sedere le parti al tavolo anche solo per discutere il potenziale di un cessate il fuoco temporaneo, per non parlare di un accordo di pace. Le richieste della Russia e dell'Ucraina sembrano molto distanti, quindi è probabile che non si arrivi rapidamente a un cessate il fuoco completo e incondizionato promosso dagli Stati Uniti. Ciò è stato evidente quando la Russia ha accettato di fermare gli attacchi alle infrastrutture energetiche ucraine solo per 30 giorni. Probabilmente dovremmo assistere a un accordo di pace permanente prima di prendere in considerazione il ritorno dei flussi di gasdotti russi.

Un altro ostacolo è l'opposizione in Europa alla ripresa dei flussi di gasdotti russi. Negli ultimi tre anni, la Russia ha destato forti preoccupazioni circa la sua affidabilità come fornitore di energia, preoccupazioni che non scompariranno presto. L'Europa ha l'ambizione di porre fine alla sua dipendenza dai combustibili fossili russi entro il 2027. Sarebbe difficile pensare che i leader vogliano invertire questa decisione e aumentare ancora una volta in modo significativo la propria dipendenza, mettendo la regione in una situazione di vulnerabilità. L'opinione opposta è che un aumento dei flussi di gasdotti russi contribuirebbe ad abbassare i prezzi dell'energia, favorendo potenzialmente una ripresa delle industrie ad alta intensità energetica in Europa.

Inoltre, mentre il Presidente Trump sta spingendo molto per porre fine alla guerra in Ucraina, potrebbe anche essere riluttante a spingere troppo per un riavvio dei flussi russi verso l'Europa. Gli Stati Uniti hanno una quantità significativa di capacità di GNL da avviare entro la fine del decennio. La capacità di esportazione è destinata a crescere del 65%. Gran parte di questa capacità viene costruita sulla base delle aspettative che l'Europa sia presente come acquirente. Una ripresa dei flussi russi costringerebbe gli esportatori di GNL statunitensi a cercare destinazioni alternative, mentre si registra un aumento significativo della capacità di esportazione di GNL del Qatar.

Quali sono gli scenari per un ritorno del gas russo?

Abbiamo elaborato tre scenari per il potenziale ritorno del gas russo:

-

Il primo scenario prevede l'alleggerimento delle sanzioni sul GNL russo, in cui non vi è alcun aumento dei flussi di gasdotti russi, ma gli Stati Uniti decidono di alleggerire le sanzioni su tre impianti di GNL russi attualmente sanzionati.

-

Il secondo scenario prevede che i flussi dei gasdotti russi tornino ai livelli del 2024, con la ripresa dei flussi di transito attraverso l'Ucraina che raggiungono i livelli del 2024. Gli Stati Uniti revocano anche le sanzioni sul GNL.

-

Il terzo e ultimo scenario prevede che l'Europa faccia (quasi) tutto il possibile, il che porterà a una parziale ripresa del gas russo nei gasdotti verso l'Europa, anche se sarà ancora inferiore ai livelli precedenti al 2022. Inoltre, gli Stati Uniti accettano di revocare le sanzioni sui progetti di GNL russo sanzionati.

Anche questi scenari sono ordinati da quello che riteniamo più probabile a quello meno probabile, mentre l'impatto sui prezzi del gas in Europa sarà dal meno al più impattante.

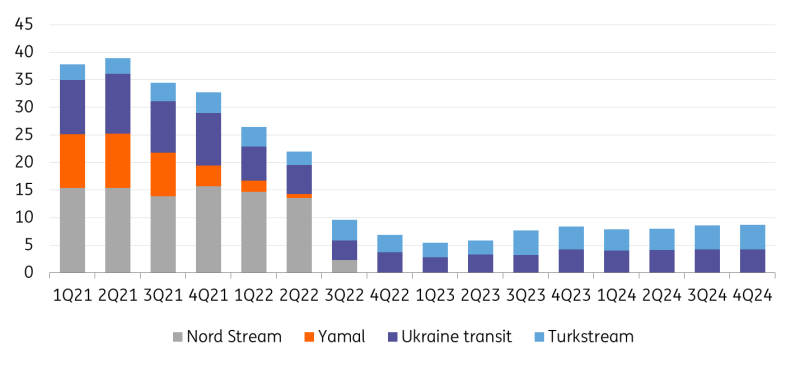

Nessuno di questi tre scenari rappresenta il nostro scenario di base. Nel nostro scenario di base, non vediamo una ripresa dei flussi di gasdotti russi verso l'Europa, poiché il raggiungimento di un accordo di pace rimane difficile e i membri dell'UE sono riluttanti ad aumentare la loro dipendenza dall'energia russa. Pertanto, gli unici flussi di gasdotti dalla Russia rimarranno quelli attraverso il gasdotto Turkstream, pari a circa 15 miliardi di metri cubi all'anno. Inoltre, riteniamo che i flussi di GNL russo verso l'Europa continueranno almeno per il resto dell'anno. Tuttavia, dovrebbe crescere la pressione per vietare il GNL russo fino al 2026, dato che il mercato globale si rifornisce meglio con l'aumento della capacità, soprattutto da parte degli Stati Uniti e del Qatar.

In sostanza, secondo il nostro scenario di base, il mercato europeo del gas rimarrà ristretto fino al 2025 e quindi è probabile che i prezzi rimangano elevati per tutto l'anno, con una media di circa 45 euro/MWh.

Scenario 1: alleggerimento delle sanzioni sul GNL russo

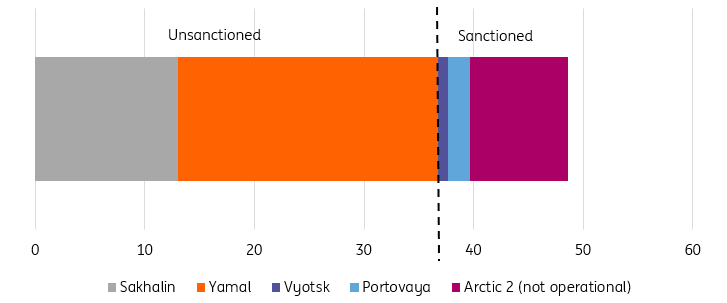

Gli eventi recenti suggeriscono che gli Stati Uniti sono più disposti a cercare di raggiungere un accordo con la Russia nel tentativo di porre fine alla guerra. Tuttavia, l'Europa sembra più scettica nei confronti di qualsiasi accordo di pace. Pertanto, è possibile che si verifichi uno scenario in cui l'Europa non è disposta ad aumentare la sua dipendenza dai gasdotti russi, con l'obiettivo di cercare di staccarsi dai combustibili fossili russi entro il 2027. Anche in questo caso, i flussi di gas attraverso il gasdotto Turkstream rimarranno gli unici flussi russi verso l'Europa, mentre l'Europa continuerà ad acquistare il GNL russo. In realtà, in questo scenario, c'è la possibilità che le importazioni europee di GNL russo aumentino, con l'allentamento delle sanzioni degli Stati Uniti contro il progetto Arctic 2 LNG.

Il progetto Arctic 2 LNG non è ancora operativo e le sanzioni si sono rivelate un ostacolo al suo avvio. La revoca delle sanzioni potrebbe aumentare l'offerta di circa 9 miliardi di metri cubi. Questa mossa permetterebbe al mercato globale del GNL di essere relativamente meglio rifornito quest'anno, ma non è sufficiente ad alleviare le preoccupazioni relative all'offerta e farà poco per spostare significativamente l'ago della bilancia quando si tratta di prezzi TTF (Title Transfer Facility, il principale mercato virtuale di riferimento per lo scambio del gas in Europa che ha sede in Olanda). Pertanto, i prezzi europei dovranno rimanere elevati per garantire un'adeguata fornitura di GNL in vista dell'inverno 2025/26.

La capacità russa di esportazione di GNL (miliardi di metri cubi)

Scenario 2: I flussi dei gasdotti russi tornano ai livelli del 2024

Un altro scenario prevede il ritorno ai flussi dei gasdotti russi del 2024, ovvero la ripresa dei circa 15 miliardi di metri cubi di fornitura russa transitati dall'Ucraina nel 2024. Questo aiuterebbe il mercato europeo e alleggerirebbe alcuni dei problemi di approvvigionamento in vista dell'inverno 2025/26, rendendo più realizzabile il compito di raggiungere l'obiettivo di stoccaggio dell'UE del 90% entro il 1° novembre. Tuttavia, la grande incertezza riguardo al riavvio di questi flussi è la tempistica. Per aiutare l'equilibrio dell'UE, dovrebbe avvenire nel 2025. Ovviamente, un riavvio nel 2026 non aiuta molto a risolvere i problemi di scarsità di petrolio in vista dell'inverno 2025/26.

Questo scenario vede anche la revoca da parte degli Stati Uniti delle sanzioni sul GNL dell'Artico 2, consentendo una fornitura aggiuntiva di 9 miliardi di metri cubi all'anno.

Il riavvio dei flussi attraverso l'Ucraina peserà sui prezzi degli hub europei, con il TTF che probabilmente scenderà verso i 30-40 euro/MWh.

Scenario 3: L'Europa va (quasi) all in

Questo è lo scenario più ribassista e anche il più improbabile. Un accordo di pace tra Russia e Ucraina vede una parziale ripresa dei gasdotti verso l'Europa, nonostante una certa opposizione all'interno dell'Europa. Abbiamo ipotizzato che vi siano solo due ulteriori vie percorribili per il gas russo in Europa.

I flussi russi attraverso l'Ucraina riprendono e i volumi potrebbero raggiungere i 40 miliardi di metri cubi, in linea con i volumi previsti dal contratto 2021-24 di Gazprom con l'Ucraina. Certo, questi volumi erano significativamente inferiori dopo la guerra.

L'altro percorso che vedrà un ritorno dei flussi in questo scenario è il gasdotto Yamal-Europa. Questi flussi si sono interrotti completamente nel 2022. Il gasdotto ha una capacità di 33 miliardi di metri cubi e si presume che sarà pienamente utilizzato. Dato che il gasdotto non è stato operativo per un certo periodo di tempo, il suo riavvio potrebbe richiedere del tempo, con la possibilità di interventi di manutenzione.

Quanto sopra equivale a un'ulteriore fornitura annuale di 73 miliardi di metri cubi in Europa, pari a circa il 22% del consumo dell'UE nel 2024. Questo porterebbe i flussi totali dei gasdotti russi a circa 88 miliardi di metri cubi all'anno, se si considerano i 15 miliardi di metri cubi che l'UE già riceve attraverso il gasdotto Turkstream.

Ciò consentirebbe alla Russia di tornare ad essere il principale fornitore di gas (compresi i flussi di GNL) dell'UE. Un fattore che probabilmente farà sollevare qualche sopracciglio.

In questo scenario, ipotizziamo che non vi sia alcun riavvio dei flussi di gasdotti attraverso Nord Stream 1 e 2. Il Nord Stream 1, che ha una capacità di 55 miliardi di metri cubi, è stato gravemente danneggiato nell'attacco di sabotaggio del 2022, quindi è improbabile che ritorni a breve. Inoltre, il Nord Stream 2, che ha una capacità simile, è stato parzialmente danneggiato nell'attacco di sabotaggio. Si suggerisce che una delle sue linee potrebbe essere utilizzata, consentendo una fornitura di 27,5 miliardi di metri cubi. Ma è importante ricordare che il gasdotto non è mai stato in funzione a livello commerciale e deve ancora essere certificato dal governo tedesco.

Oltre ai 73 miliardi di gasdotti aggiuntivi che arriveranno in Europa, in questo scenario gli Stati Uniti decidono anche di abolire le sanzioni sui progetti di GNL, che finalmente vedranno l'avvio di una capacità di esportazione di 9 miliardi di metri cubi dall'Arctic 2.

Le incertezze su questo scenario riguardano le rotte dei gasdotti e la tempistica. Un riavvio che avvenga solo nel 2026 sarebbe ovviamente poco utile al mercato europeo per l'inverno 2025/26.

La realizzazione di questo scenario cambia drasticamente le prospettive del mercato europeo del gas naturale. I prezzi degli hub europei del gas verranno scambiati con uno sconto maggiore rispetto al JKM, per garantire che i carichi vengano dirottati verso l'Asia. I prezzi si abbassano significativamente, forse fino a livelli in cui potremmo iniziare a vedere cancellazioni di carichi di GNL, con l'anticipo dell'eccedenza globale di GNL. Questi livelli dovrebbero essere equivalenti al costo marginale a breve termine del GNL statunitense in Europa, che attualmente si aggira intorno ai 5,80 dollari/MMBtu (o poco più di 18 euro/MWh).

Le incertezze su questo scenario riguardano le rotte dei gasdotti e la tempistica. Un riavvio che avvenga solo nel 2026 sarebbe ovviamente poco utile al mercato europeo per l'inverno 2025/26.

La realizzazione di questo scenario cambia drasticamente le prospettive del mercato europeo del gas naturale. I prezzi degli hub europei del gas verranno scambiati con uno sconto maggiore rispetto al JKM, per garantire che i carichi vengano dirottati verso l'Asia. in questo scenario, i prezzi si abbassano significativamente, forse fino a livelli in cui potremmo iniziare a vedere cancellazioni di carichi di GNL, con l'anticipo dell'eccedenza globale di GNL. Questi livelli dovrebbero essere equivalenti al costo marginale a breve termine del GNL statunitense in Europa, che attualmente si aggira intorno ai 5,80 dollari/MMBtu (o poco più di 18 euro/MWh).

Flussi trimestrali dei gasdotti russi verso l'Europa (miliardi di metri cubi)

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Download

Download article