Il PIL batte le attese, ma i mercati credono ancora a un taglio dei tassi

Nel secondo trimestre l'economia USA è cresciuta a un tasso annualizzato del 2,8%, meglio del previsto. Nuove sfide l'attendono nella seconda metà dell'anno.

PIL e inflazione battono le attese

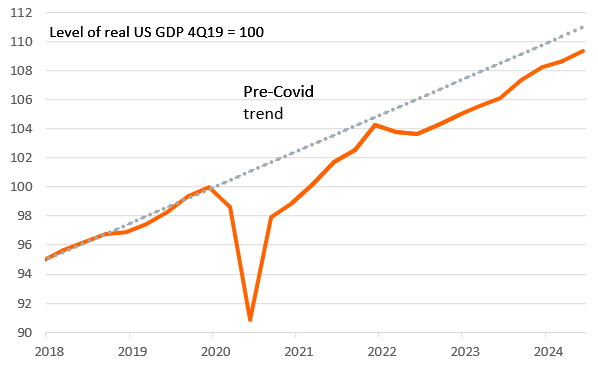

Oggi, 25 luglio, sono stati pubblicati una serie di dati piuttosto solidi sull'attività economica negli Stati Uniti, senza però un grande impatto sulle aspettative di mercato per i tagli dei tassi, sempre più considerati affare fatto. Il PIL è cresciuto del 2,8% annualizzato nel secondo trimestre del 2024, un po' al di sopra delle nostre previsioni del 2,5% e soprattutto ben superiore al 2% del consenso, mentre il deflatore core PCE, la misura dell'inflazione preferita dalla Fed, è salito del 2,9% annualizzato rispetto al 2,7% previsto.

Quest'ultimo dato, che rappresenta un miglioramento rispetto al balzo del 3,7% del primo trimestre, implica che il deflatore PCE core mensile (la cui pubblicazione è attesa domani) si attesterà allo 0,28% su base annua, il che sembra improbabile sulla base degli input provenienti da CPI e PPI, per cui sospettiamo che il dato includerà anche revisioni al rialzo dei due mesi precedenti - originariamente riportati come 0,26% e 0,08% su base mensile. Ciò genererebbe comunque numeri coerenti con il raggiungimento nel tempo di un’inflazione al 2%.

Il PIL reale degli Stati Uniti rispetto al trend pre-Covid

Nella seconda metà del 2024 potremmo vedere una crescita più lenta, inflazione più debole e tagli ai tassi

Per quanto riguarda il dettaglio del dato sul PIL, la spesa per i consumi è aumentata del 2,3% rispetto al +1,5% del primo trimestre, ma è ancora ben al di sotto del tasso medio del 3% registrato nella seconda metà del 2023. Gli investimenti in attrezzature hanno registrato un balzo dell'11,6% dopo una fase molto debole, mentre la spesa pubblica è aumentata del 3,1% e l'incremento della creazione di scorte ha contribuito al tasso di crescita nominale per 0,82 punti percentuali. Sul fronte negativo, gli investimenti residenziali hanno subìto una contrazione e il commercio netto ha sottratto 0,72 punti percentuali alla crescita del PIL, poiché le importazioni hanno superato ancora una volta le esportazioni. Si tratta di un discreto rimbalzo dopo la modesta crescita dell'1,4% del primo trimestre, ma le sfide per l'economia sono in aumento.

La spesa dei consumatori è destinata a rallentare ulteriormente nella seconda metà dell'anno (debole crescita del reddito disponibile reale, ridotto sostegno dei risparmi risalenti alla pandemia, aumento delle morosità dei mutui a causa del costo del credito sempre più elevato), mentre anche il clima degli investimenti sarà più difficile, con le imprese che guardano con maggiore cautela al futuro (indebolimento delle assunzioni e delle intenzioni di investimento, mentre il rallentamento delle vendite di case indica una maggiore debolezza nell'edilizia residenziale). Le indagini congiunturali indicano certamente un indebolimento delle prospettive e i dati odierni non hanno smosso il mercato dalla convinzione di un taglio dei tassi da parte della Federal Reserve a settembre.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Download

Download article