La nuova strategia dell’OPEC+ si scontra con una domanda di petrolio incerta

Un altro grande aumento dell'offerta da parte dell'OPEC+ conferma il cambiamento di politica del gruppo. Ma arriva mentre c'è già molta incertezza sulla domanda. Più offerta significa che quest'anno il mercato petrolifero dovrà far fronte a un'eccedenza maggiore del previsto.

Il cambio di politica dell'OPEC+

Alle preoccupazioni sulla domanda di petrolio indotte dall'incertezza sui dazi si è sommato il cambiamento della politica dell'OPEC+, che da tempo grava sui prezzi del petrolio. I Paesi esportatori di petrolio sembrano essere in procinto di passare dalla difesa dei prezzi alla difesa delle quote di mercato. Infatti, il gruppo ha annunciato due aumenti dell'offerta più consistenti del previsto per maggio e giugno. In questi due mesi, l’offerta aumenterà di 411.000 barili di greggio al giorno, sia a maggio che a giugno.

Stando al piano originale dell'OPEC+, gli esportatori dovrebbero immettere sul mercato 2,2 milioni di barili al giorno in più da qui a 18 mesi. Ma l’obiettivo potrebbe essere raggiunto prima del previsto. Per i prossimi tre mesi, l’organizzazione aumenterà la produzione di quasi 1 milione di barili al giorno. Dunque, se il gruppo si atterrà ad aumenti simili a quelli visti per maggio e giugno, i 2,2 milioni di barili aggiuntivi al giorno arriveranno sul mercato entro la fine del terzo trimestre di quest'anno, con ben 12 mesi di anticipo rispetto al previsto.

Uno dei motivi principali di questo cambiamento di politica sembra essere il crescente disaccordo all'interno dell'organizzazione. L'Arabia Saudita non è contenta che alcuni membri stiano producendo più del concordato, in particolare Kazakistan e Iraq. Pertanto, l'aumento della produzione vuole punire quei produttori che hanno costantemente sforato il limite.

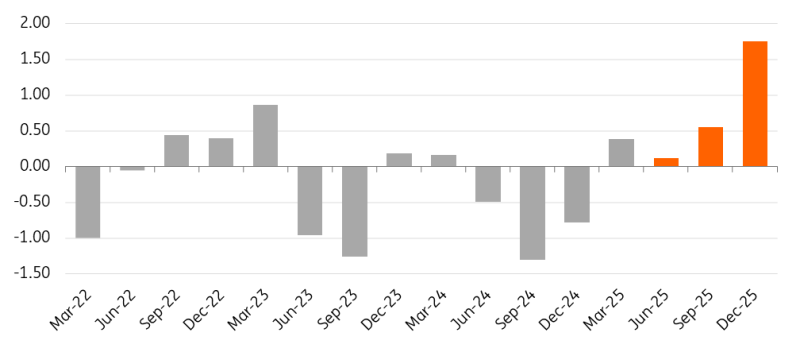

Infatti, l'iniziativa di riportare l'estrazione a pieno regime più rapidamente del previsto inonda di petrolio il mercato, aumentando la dimensione del surplus produttivo del 2025, con un conseguente calo dei prezzi. Alla luce di ciò, abbiamo rivisto le nostre previsioni sul Brent per il 2025 da 70 a 65 dollari al barile. L'entità dell'eccedenza nel corso dell'anno dovrebbe comportare un'ulteriore pressione sui prezzi nel quarto trimestre, quando – prevediamo - il barile di Brent potrebbe scendere a 59 dollari. Le aspettative di un'eccedenza più ampia si riflettono anche nella curva forward del Brent, con un aumento della porzione di greggio del 2025 scambiata in contango.

L'interrogativo adesso è quanto a lungo l'OPEC+ sia disposta a portare avanti questa nuova politica prima di tornare a sostenere il mercato. L'Arabia Saudita ha bisogno di circa 90 dollari al barile per pareggiare il proprio bilancio fiscale. La diminuzione dei prezzi, quindi, potrebbe mettere Riad di fronte a una crescita del deficit di bilancio.

Anche i produttori di petrolio statunitensi ne risentiranno. Secondo l'indagine trimestrale sull'energia della Federal Reserve di Dallas, l'industria statunitense ha bisogno di una media di 65 dollari al barile affinché le estrazioni di greggio portino profitto. Con il petrolio WTI sotto i 60 dollari al barile, è probabile che assisteremo a un calo dell'attività di trivellazione negli Stati Uniti, che a sua volta mette in discussione le previsioni di crescita dell'offerta di greggio statunitense per quest'anno e per il prossimo.

Il bilancio petrolifero globale va sempre di più verso il surplus

I timori per l'approvvigionamento di gas in Europa si attenuano... per ora

I prezzi del gas in Europa rimangono sotto pressione, con il TTF in calo di oltre il 20% dal “giorno della liberazione”. L'incertezza sulle tariffe aumenterà le preoccupazioni sulla domanda. Tuttavia, ci sono anche altri fattori che pesano sui prezzi.

Negli ultimi mesi l'Europa ha registrato flussi più consistenti di GNL. Tanto che le spedizioni di GNL nell'UE ad aprile sono state le più alte mai registrate. L'indebolimento della domanda cinese di questo tipo di gas ha permesso di aumentare i flussi verso il vecchio continente. Infatti, le importazioni cinesi di GNL nei primi tre mesi dell'anno sono diminuite di oltre il 21% su base annua. Così, i prezzi più bassi potrebbero stimolare la domanda spot cinese nel breve termine, ma l'escalation dei dazi rischia di ripercuotersi sulla domanda nei prossimi mesi.

Inoltre, l'UE si sta muovendo per ridurre gli obiettivi di stoccaggio in vista dell'inverno 2025/26 garantendo maggiore flessibilità agli Stati membri. Cambiamento che si tradurrebbe in una riduzione della richiesta nel corso dei mesi di approvvigionamento. Alla luce di questa prospettiva, la curva forward del TTF è tornata a una forma più normale in cui i prezzi dell'estate 2025 vengono scambiati oggi in sconto rispetto ai prezzi dell'inverno 2025/26, fornendo un maggiore incentivo a stoccare il gas in vista del prossimo inverno.

Le riserve di gas nell'UE sono attualmente piene per oltre il 41%, più del minimo del 34% registrato alla fine di marzo. Tuttavia, questa soglia è ancora molto al di sotto della media quinquennale del 51%. Per questo, in vista del prossimo inverno, assisteremo alle maggiori iniezioni nette dal 2022 per raggiungere l'attuale obiettivo di stoccaggio del 90%.

I rischi legati alla domanda, il rafforzamento dei flussi di GNL, la migliore situazione in cui versa lo stoccaggio, così come l'allentamento delle regole che lo riguardano, ci hanno indotto a ridurre le nostre previsioni sul TTF. Abbiamo abbassato la nostra previsione per il 2025 da 45 euro/MWh a 39 euro/MWh. Al momento siamo riluttanti a prevedere ulteriori tagli, dato che il mercato è ancora relativamente rigido e rimane vulnerabile.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Tags

WTI TTF Trade War Tariffs OPEC+ Natural gas Monthly Economic Update LNG Energy Commodities BrentDownload

Download article