Stati Uniti: ecco cosa accadrà al settore dell’energia pulita senza gli incentivi

In potenziale assenza di incentivi del governo federale, l’aumento delle entrate e la riduzione dei costi sono fondamentali per molti sviluppatori di tecnologie pulite che vogliono resistere al nuovo ambiente politico

I crediti d'imposta per l'energia pulita sono destinati a essere ridotti

Approvato dal Congresso, il “One Big, Beautiful Bill” ridurrà significativamente la durata, il valore e l'ambito di ammissibilità di molti crediti d'imposta per l'energia pulita previsti dall'Inflation Reduction Act (IRA), pur non incorporando alcune delle proposte più restrittive.

Questo sforzo fa parte di un'iniziativa più ampia del Congresso volta a ridurre qualsiasi spesa possibile per finanziare le politiche distintive dell'amministrazione Trump, come i tagli fiscali, e ad allinearsi alla strategia dell'amministrazione volta a promuovere il predominio energetico (in gran parte) basato sui combustibili fossili degli Stati Uniti. Secondo la Wharton School dell'Università della Pennsylvania, le disposizioni dell'IRA in materia di energia e clima possono costare circa 1.000 miliardi di dollari in un periodo di 10 anni.

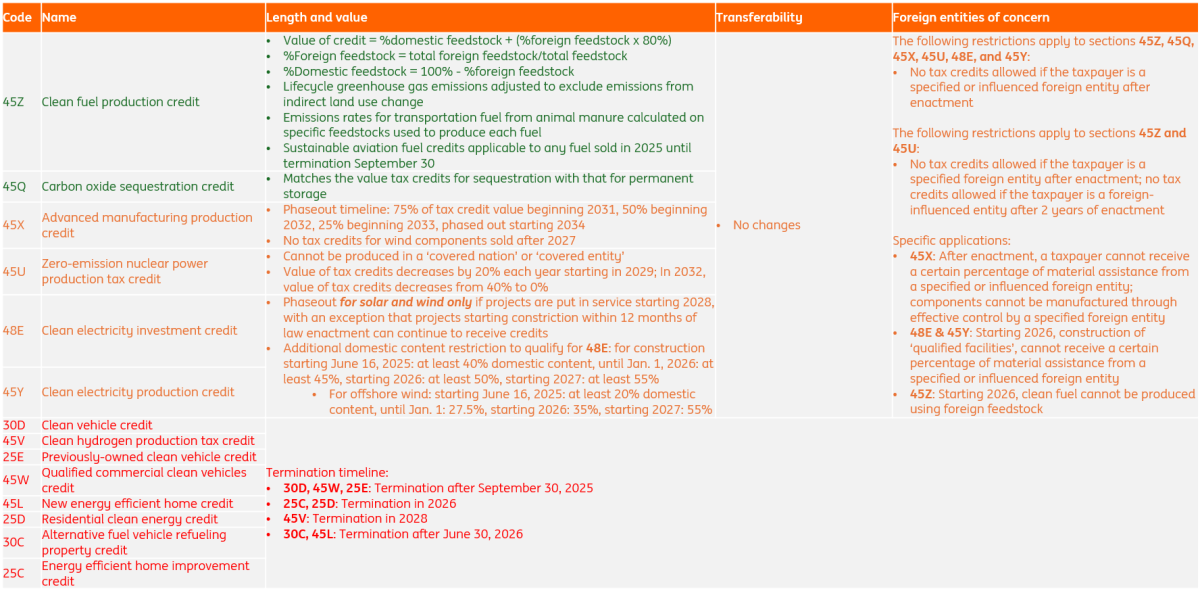

Di seguito sono riportati alcuni punti salienti delle modifiche ai crediti d'imposta previsti dall’IRA approvate dal Congresso, nonché il loro potenziale impatto.

- Solare ed eolico sono stati risparmiati da scadenze da incubo, ma potrebbero comunque dover affrontare la fine anticipata dei crediti d’imposta

Si prevede che il disegno di legge eliminerà gradualmente i crediti d'imposta sugli investimenti (ITC) della Sezione 48E e i crediti d'imposta sulla produzione (PTC) della Sezione 45Y per i progetti solari ed eolici che non potranno essere messi in funzione prima del 2028.

Viene evitata così quella che sarebbe stata una clausola da incubo per il settore delle energie rinnovabili. Infatti, il disegno di legge della Camera suggeriva che, per avere diritto ai crediti d'imposta, i progetti dovessero iniziare la costruzione entro 60 giorni dall'entrata in vigore della legge e iniziare l'attività entro il 2029. Viene anche eliminata un'accisa precedentemente inclusa che avrebbe aumentato i costi dell'intero settore, indipendentemente dal fatto che i progetti richiedessero o meno i crediti d'imposta.

La tempistica prevista dal disegno di legge può comunque esercitare pressione sui progetti pianificati affinché il completamento sia più rapido. Ma esiste un'importante eccezione: i progetti solari ed eolici la cui costruzione inizia entro 12 mesi dall'entrata in vigore della legge possono continuare a beneficiare di crediti d'imposta. Ciò dimostra la volontà di garantire la certezza dei progetti in fase di pianificazione avanzata. Tuttavia, il disegno di legge dovrebbe comunque mettere in allerta gli sviluppatori, inducendoli a prepararsi ai cambiamenti sostanziali che faranno irruzione nel settore tra qualche anno.

- Una vittoria per gli accumulatori e l’energia pulita stabile

L'eliminazione graduale degli ITC (Input Tax Credit) e dei PTC (Premium Tax Credit) per l'elettricità pulita si applica solo al solare e all'eolico; tutti gli altri percorsi possono continuare a beneficiare dei crediti d'imposta fino al 2032. Ciò andrebbe a vantaggio dei progetti per l’installazione di accumulatori, compresi quelli integrati in impianti rinnovabili. Oltre agli ITC della Sezione 48E, gli sviluppatori di batterie hanno anche diritto a richiedere i crediti d'imposta per la produzione della Sezione 45X. Questi incentivi nel corso del decennio darebbero alle batterie prodotte negli Stati Uniti un vantaggio sul mercato interno rispetto alle importazioni dall'Asia soggette a dazi (discussi più dettagliatamente di seguito). Ci aspettiamo che il mantenimento di questi crediti d'imposta incoraggi i progetti solari ed eolici ad adottare soluzioni di accumulo, riducendo così la sfida dell'intermittenza che il settore delle energie rinnovabili affronta attualmente.

Inoltre, anche l'energia nucleare, geotermica e idroelettrica possono continuare a beneficiare di agevolazioni fiscali. Questo, ancora una volta, riflette la volontà del Congresso di sostenere un'elettricità pulita e stabile, in grado di soddisfare la crescente domanda di energia degli Stati Uniti.

-

Addio imminente ai crediti d'imposta per veicoli elettrici (EV) e per le colonnine di ricarica. Posticipato l’addio all'idrogeno

Come previsto, i crediti d'imposta per i veicoli elettrici e le relative infrastrutture cesseranno a breve, entro la fine di settembre. Sebbene l'eliminazione dei crediti d'imposta per i veicoli elettrici possa frenare la domanda, l'impatto più profondo sull'industria statunitense dei veicoli elettrici deriverebbe dalla riduzione del supporto alle infrastrutture di ricarica. L'ansia dei consumatori per l'autonomia di guida è destinata a perdurare e il ritmo di espansione dell'industria statunitense dei veicoli elettrici è destinato a rallentare.

Con un leggero sollievo per l'industria dell'idrogeno, i crediti d'imposta per i veicoli a 45 V saranno gradualmente eliminati nel 2028, e non il prossimo anno. Come discusso di seguito, l'idrogeno verde verrebbe colpito più duramente dell'idrogeno blu, con quest'ultimo destinato a continuare a consolidare il suo predominio negli Stati Uniti e a livello globale.

-

Salvataggio del mercato dei crediti d’imposta

La clausola di trasferibilità dell'IRA, che consente agli sviluppatori di progetti di vendere direttamente i crediti d'imposta ad altre entità senza essere coinvolti in un accordo di tax equity, ha contribuito a iniettare più capitale nel settore delle energie pulite e a facilitare lo sviluppo dei progetti. L'implementazione dei trasferimenti dei crediti d'imposta è iniziata solo nel 2023, ma rappresenta già la metà del mercato totale, che oggi ammonta a 45-50 miliardi di dollari. Continuiamo a considerare la trasferibilità un fattore chiave per la disponibilità di maggiori capitali per le tecnologie pulite.

-

Le "entità straniere di interesse" (FEOC) sono ancora fonte di preoccupazione

Il disegno di legge, che pone un limite alla percentuale di costi di progetto derivanti legati alla "assistenza materiale" da parte di una Foreign Entity of Concern (FEOC, di solito la Cina), è meno restrittivo di quanto proposto dalla Camera. Tuttavia, può comunque rappresentare un ostacolo per molti progetti che richiedono crediti d'imposta.

L'impatto dei FEOC sull'industria delle batterie è eterogeneo. I produttori di batterie che richiedono crediti d'imposta per la produzione ai sensi della Sezione 45X non ne risentirebbero particolarmente, poiché gli Stati Uniti importano solo una piccola parte del loro litio dalla Cina. I progetti di energia pulita che installano batterie per ricevere crediti d'imposta ai sensi della Sezione 48E subirebbero un impatto maggiore, poiché oggi il 70% delle importazioni di batterie agli ioni di litio degli Stati Uniti proviene dalla Cina e gli Stati Uniti possono soddisfare il 30% della loro domanda con la produzione interna.

Inoltre, le misure FEOC non si applicano solo alle entità straniere, ma anche a quelle sotto l'influenza straniera, ad esempio in virtù di legami con la Cina. Ciò avrebbe un impatto sul settore solare. Sebbene quasi nessuna delle importazioni statunitensi di apparecchiature solari provenga direttamente dalla Cina, il 60% delle importazioni di celle solari e l'80% delle importazioni di moduli provengono da Cambogia, Malesia, Thailandia e Vietnam. Alcune aziende di questi paesi sono state identificate come soggette all'influenza cinese e pertanto non soddisferebbero le norme FEOC.

Ciò segnala un distacco istituzionalizzato e a lungo termine dalla catena di approvvigionamento cinese, comprese le rotte commerciali alternative tra le due sponde del Pacifico. Tuttavia, prima di allora, i prodotti cinesi potrebbero ancora trovare nuove rotte commerciali con l’evolversi della politica statunitense. Esiste tuttavia un'importante eccezione prevista per i crediti 48E, in base alla quale gli sviluppatori che hanno stipulato contratti di appalto con una FEOC prima del 16 giugno 2025 possono essere esentati dalle nuove regole. Ciò rappresenterebbe un sollievo per i progetti solari in fase di sviluppo.

Il disegno di legge include ulteriori modifiche all'IRA, che abbiamo riassunto nella tabella sottostante.

Punti salienti delle modifiche apportate dal One Big Beautiful Bill ai crediti d'imposta per l'energia pulita nell'ambito dell'IRA

Ripensare la fattibilità economica delle tecnologie pulite

Dalla sua firma, l'IRA ha permesso enormi investimenti nell'energia pulita, in gran parte migliorando la fattibilità economica dei progetti con crediti d'imposta. Ora, con i crediti ormai sul tavolo, aziende e investitori devono riconsiderare la fattibilità di queste tecnologie e valutare nuovamente ciò che è necessario per sostenere lo sviluppo del settore dell'energia pulita.

Solare ed eolico

C'è ancora ottimismo per il settore solare ed eolico onshore dal punto di vista dei costi. Un'analisi di Bloomberg New Energy Finance (BNEF) mostra che, senza incentivi governativi, solo i progetti solari ed eolici migliori possono essere competitivi in termini di costi con quelli delle turbine a gas a ciclo combinato (CCGT). Tuttavia, un altro studio di Lazard, con cui concordiamo in base alla nostra valutazione, suggerisce intervalli di costo livellato dell'elettricità (LCOE) inferiori per i progetti solari ed eolici onshore, sovvenzionati e non sovvenzionati. Riteniamo inoltre che l'LCOE dei progetti CCGT possa tendere al rialzo, entro o al di sopra dell'intervallo indicato di seguito, nei casi in cui si consideri un costo di capitale più elevato o un fattore di capacità inferiore.

Ciò significa che un numero maggiore di progetti eolici e solari potrebbe essere in parità di costo con i CCGT rispetto a quanto indicato di seguito.

Costo livellato dell’elettricità (LCOE) negli USA

$/MWh

Tuttavia, il parametro LCOE presenta dei limiti. Ad esempio, non riflette la natura intermittente delle energie rinnovabili. Se si considerano i costi di mitigazione di tale intermittenza – che includono l'accumulo di energia, l'alimentazione di riserva, ecc. – in alcuni casi le energie rinnovabili possono perdere la loro competitività economica, nonostante le agevolazioni fiscali. Ciononostante, prevediamo che tali costi diminuiranno con l'avanzare dei sistemi di accumulo di energia, dei modelli previsionali e della modernizzazione della rete.

Il possibile termine anticipato dei crediti d'imposta per l'energia solare ed eolica, e la pressione al rialzo sui costi dovuta alle tariffe evidenziano la crescente importanza di ricavare un valore maggiore da altri flussi di entrate attuali.

Il primo è attraverso i contratti di acquisto di energia (Power Purchase Agreement, PPA) stipulati con gli acquirenti. Oggi, per i progetti solari su scala industriale, il LCOE medio, basato sull'analisi BNEF, è solo leggermente superiore ai prezzi medi dei PPA negli Stati Uniti e si prevede che scenderà al di sotto di tale prezzo a partire dal 2026. Questo pone i progetti solari su scala industriale in una buona posizione per mantenere la redditività senza crediti d'imposta IRA, mentre la situazione per i progetti eolici è più complessa.

Previsioni sui prezzi LCOE e PPA per progetti solari ed eolici

$/MWh

Rileviamo diversi fattori che possono migliorare i prezzi dei PPA per i progetti di energia pulita a seguito della riduzione dei crediti d'imposta. Il primo è il sovrapprezzo che le aziende acquirenti sono disposte a pagare per l'energia pulita che può compensare parzialmente o totalmente le loro emissioni derivanti da fonti energetiche fossili. Nonostante le mutevoli dinamiche politiche negli Stati Uniti, molte aziende rimangono impegnate a raggiungere obiettivi di sostenibilità e i PPA continuano a essere un modo diffuso per raggiungere gli obiettivi di zero emissioni nette. Inoltre, l'aumento della domanda di energia dovuto al rapido sviluppo dell'intelligenza artificiale costringerà le aziende di data center a sottoscrivere più PPA per compensare qualsiasi corrispondente aumento delle emissioni di gas serra.

Ciò significa che i progetti solari ed eolici possono aumentare i ricavi trovando clienti disposti a pagare di più e, idealmente a lungo termine, a ridurre le emissioni derivanti dall'uso dell'elettricità.

In secondo luogo, i progetti eolici e solari possono trarre vantaggio dall'ottimizzazione del loro profilo di produzione attraverso l'abbinamento con soluzioni di accumulo, soprattutto considerando che il disegno di legge preserva i crediti d'imposta per le batterie fino al prossimo decennio (discusso di seguito). Ciò può consolidare la produzione di energia, ridurre i costi di connessione alla rete e quelli di sviluppo del progetto e ampliare la loro offerta di prodotti ad aree come i servizi ausiliari e i mercati della capacità. Sebbene l'aumento dei costi di produzione e accumulo di energia dovuto alle tariffe e ai requisiti IRA FEOC possa scoraggiare gli sviluppatori di impianti solari ed eolici dall'installare batterie, la consideriamo comunque una strategia nettamente positiva.

Inoltre, si prevede che le economie di scala e l'efficienza produttiva continueranno a ridurre il costo delle energie rinnovabili, in particolare per le batterie. Questo, tuttavia, potrebbe essere interamente compensato dai dazi e dai maggiori costi derivanti dall'approvvigionamento di contenuti nazionali per conformarsi a potenziali modifiche all'IRA rivolte a determinati Paesi stranieri, che l'amministrazione statunitense ritiene ostili.

Idrogeno

Le prospettive economiche del progetto per l'idrogeno blu (prodotto da gas naturale con cattura e stoccaggio del carbonio, processo noto come CCS) sono più promettenti rispetto all'idrogeno verde (prodotto dall'elettrolisi dell'acqua utilizzando energia rinnovabile). L'idrogeno verde è la forma di idrogeno più costosa, anche con tutti i crediti d'imposta sezione 45V, che offrono ≤ 3 dollari/kg di idrogeno prodotto, a seconda dell'intensità di carbonio. L'idrogeno blu, d'altra parte, ha un costo di produzione di base inferiore, compreso tra 2,1 e 2,5 dollari/kg. Crediti d'imposta moderati possono già rendere l'idrogeno blu competitivo in termini di costi con l'idrogeno grigio (prodotto da gas naturale senza CCS). E sebbene possa non essere facile ottenerli, i crediti d'imposta 45V su larga scala possono ridurre il costo a meno di zero. Anche se i crediti d'imposta 45V venissero gradualmente eliminati, i produttori di idrogeno blu possono comunque ricevere crediti d'imposta 45Q per la cattura del carbonio fino al 2032, seppur questi siano minori.

Costo livellato dell’idrogeno negli USA, in $/kg

$/kg

Ciò significa che lo sviluppo dell'idrogeno blu negli Stati Uniti, che ha già superato quello dell'idrogeno verde, continuerà a essere in una posizione più vantaggiosa e rappresenterà la maggior parte della crescita della capacità di produzione di idrogeno pulito nel Paese. I produttori di idrogeno verde negli Stati Uniti, al fine di garantire accordi di off-take, stanno esportando sempre più verso clienti europei, grazie agli standard di sostenibilità più elevati e alla preferenza per l'idrogeno verde oltreoceano. Per entrambe le tonalità di idrogeno, assicurarsi acquirenti, preferibilmente a lungo termine, è fondamentale per attrarre investitori e portare avanti i progetti.

Cattura e stoccaggio del carbonio (CCS)

Il CCS è il meno influenzato dalle novità nella regolamentazione. Non solo non sono state apportate modifiche per ridurre la durata dei crediti d'imposta 45Q, ma i crediti per il riutilizzo della CO2 catturata in casi come il recupero avanzato del petrolio sono anche aumentati per corrispondere al livello dello stoccaggio permanente del carbonio.

I crediti d'imposta di 85 dollari/t di CO2 per la cattura e lo stoccaggio del carbonio da fonti puntuali possono compensare i costi di cattura del carbonio in diverse applicazioni, come la cattura da fonti puntuali per la produzione di energia a carbone, la raffinazione del petrolio e la produzione di cemento e acciaio. In altri casi, i costi rimangono elevati anche con i crediti d'imposta, come nel caso delle fonderie di alluminio e della cattura diretta dall'aria, dove la bassa pressione parziale di CO2 alla fonte delle emissioni o della cattura si traduce in costi di cattura molto più elevati.

Costo della cattura del carbonio in vari tipi di processi energetici e industriali

$/tonnellata di CO2

Sebbene i crediti d'imposta per il CCS siano in gran parte sicuri, il Dipartimento dell'Energia ha recentemente revocato 3,7 miliardi di dollari di sovvenzioni già assegnate a progetti dimostrativi nell’ambito dell’energia pulita, molti dei quali sono progetti di CCS. Questi progetti dimostrativi di CCS tendono a essere destinati a casi d'uso meno maturi, come le centrali elettriche a gas naturale, poiché necessitano di un rafforzamento delle politiche a causa della mancanza di fonti di reddito consolidate, infrastrutture o normative ambientali.

Un modo per aumentare i flussi di entrate è rivendere la CO2 catturata. Un modello di business che si è rivelato importante per i progetti di CCS nel trattamento del gas naturale, dove la CO2 viene venduta per un recupero avanzato del petrolio. Ora, con il progredire della transizione energetica, la CO2 può anche essere venduta alle aziende come materia prima, insieme all'idrogeno pulito, per produrre carburanti sintetici. Sebbene il mercato dei carburanti sintetici sia anch'esso in fase nascente, questa attività può, a lungo termine, creare una filiera di energia verde più dinamica.

È importante ricordare che la rivendita di CO2 "ricicla" solo il carbonio già rilasciato in atmosfera, mentre una riduzione significativa delle emissioni richiede lo stoccaggio e la rimozione permanenti del carbonio. Ciononostante, la rivendita di carbonio può rappresentare una soluzione intermedia per espandere il mercato del CCS.

Energia, accumulatori e batterie

Analogamente, l'industria delle batterie dovrebbe continuare a beneficiare della maggior parte dei benefici fiscali dell'IRA fino al 2032, garantendo alle batterie prodotte negli Stati Uniti un vantaggio in termini di costi rispetto a quelle importate dalla Cina e da altri Paesi asiatici soggetti a dazi in questo decennio. Al contrario, la completa cessazione di tutti i crediti d'imposta disponibili per le batterie – 45X e 48E se una batteria è collegata alla rete – avrebbe completamente annullato qualsiasi potenziale di riduzione dei costi in questo decennio grazie ai progressi tecnologici negli Stati Uniti.

Costo degli accumulatori della durata di 4 ore già installati, in base all'origine delle batterie

$ / kilowattora (in base alla capacità utilizzabile)

Questa prospettiva sui costi evidenzia ancora una volta l'importanza per i produttori di batterie statunitensi di investire in innovazione tecnologica e di ampliare la propria offerta fin da oggi, per ridurre ulteriormente la curva dei costi. In caso contrario, a partire dall'inizio del prossimo decennio, una volta che i crediti d'imposta inizieranno a esaurirsi, i sistemi di batterie dei produttori statunitensi potrebbero perdere il loro vantaggio in termini di costi.

Per l'intero settore dell'energia pulita statunitense, l'incertezza politica dovrebbe spingere gli sviluppatori a concentrarsi sull'economia di base dei loro progetti per prepararsi a scenari senza sussidi federali. Possono farlo espandendo i flussi di entrate e rafforzando il supporto alle infrastrutture critiche che consentono lo sviluppo delle loro tecnologie. Gli sviluppatori potrebbero anche dover ripensare le strategie di finanziamento. Sebbene il ruolo del governo nel facilitare lo sviluppo dell'energia pulita sia cruciale, soprattutto nella riduzione dei rischi e nell'ampliamento dei progetti di nuove tecnologie, l'attività del settore privato sarà sempre più importante in sua assenza.

Conclusione

Il settore dell'energia pulita negli Stati Uniti sta vivendo drastici cambiamenti politici. Le "carote" coltivate sotto la precedente amministrazione Biden per favorire lo sviluppo sostenibile stanno rapidamente marcendo. Così come i "bastoni" che il presidente democratico brandiva contro l’industria dei combustibili fossili, che ora si trova sollevata dal dover rispettare le regolamentazioni ambientali. Queste nuove dinamiche creeranno nuove difficoltà per alcuni operatori del settore dell'energia pulita, ma non soffocheranno il settore mentre gli Stati Uniti proseguono il loro percorso lungo una transizione energetica strutturale. Più di ogni altra cosa, le nuove condizioni di mercato richiedono nuovi modi di pensare e di fare impresa, ed è questo che può sostenere lo sviluppo dell'energia pulita negli Stati Uniti.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Download

Download article