Meno gas dall’estero, più competitività: le strategie vincenti per l’UE e i vantaggi per le aziende

- 09/04

- Energia Sostenibilità

L’Europa è di nuovo impantanata in una crisi energetica. In questo articolo, analizziamo le misure chiave per rafforzare la sicurezza energetica del Vecchio Continente, al di là della semplice riduzione delle bollette, e le potenziali implicazioni per i leader aziendali.

L'UE dispone di diversi strumenti per ridurre la propria esposizione alla volatilità dei mercati del gas, qualora la crisi energetica dovesse intensificarsi ulteriormente.

Ridurre la domanda di gas è possibile, ma comporta sfide e sacrifici significativi. Per le famiglie, ulteriori riduzioni sono limitate, dato che i riscaldamenti sono già spenti in primavera ed estate. Dunque, potrebbero essere necessarie misure come docce più brevi e meno frequenti. Nell'industria, la diminuzione del consumo di gas è spesso il risultato di chiusure e deindustrializzazione, piuttosto che di un miglioramento dell'efficienza. Nel breve termine, massimizzare la produzione degli impianti idroelettrici, nucleari e a carbone esistenti offre il sollievo più immediato per il settore energetico.

Le energie rinnovabili sono cresciute rapidamente dopo la crisi energetica del 2022. Tuttavia, gli attuali vincoli di rete limitano la loro capacità di fornire una soluzione in breve tempo. Nel medio termine, l'espansione della produzione di biogas presenta un potenziale significativo. Sebbene la produzione di gas offshore sia naturalmente in calo, esiste comunque la possibilità di estendere l'utilizzo delle risorse rimanenti e di sfruttare nuovi giacimenti. Questa rinnovata crisi accelererà probabilmente gli sforzi per rilanciare il settore nucleare, ma tali progetti richiedono molti anni per concretizzarsi. A differenza della crisi energetica degli anni '70, che portò all'espansione del nucleare in Francia, oggi sono le energie rinnovabili quelle destinate a diventare il fondamento dei futuri sistemi energetici europei.

Per i leader aziendali, azioni immediate come la riduzione del consumo di gas o la sua sostituzione temporanea con il carbone possono contribuire a gestire le interruzioni di approvvigionamento a breve termine. Tuttavia, questi approcci non sono privi di difficoltà, in particolare per quanto riguarda il potenziale aumento dei costi del carbonio nel passaggio dal gas al carbone. Per affrontare i rischi di approvvigionamento e le pressioni sui costi in modo più sostenibile, le aziende dovrebbero incrementare l’uso di energie rinnovabili e investire in soluzioni che migliorino la capacità della rete, sull'espansione della produzione e dell'utilizzo del biogas e sul sostegno ai progetti nazionali di estrazione di gas offshore. Queste strategie possono fornire una resilienza strutturale contro la volatilità dei mercati del gas.

Gas, domanda giù del 20% dalla crisi del gas russo, ma è difficile tagliare ancora

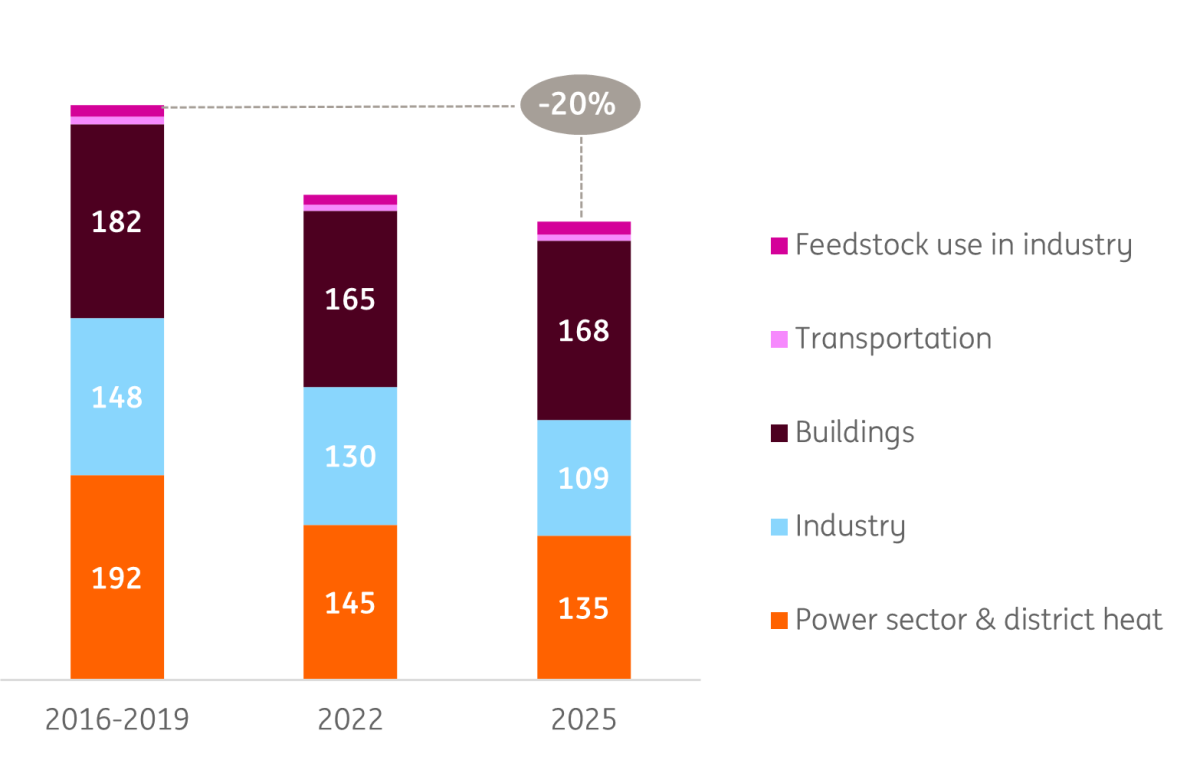

Dalla crisi energetica del 2022, il consumo europeo di gas è sceso da circa 540 miliardi di metri cubi (m³) a 430 miliardi di m³, una riduzione notevole di 110 miliardi m³, ovvero del 20%. Nonostante questi progressi, l'Europa importa ancora circa il 70% del suo gas (poco più di 300 miliardi di m³ all'anno), rimanendo quindi esposta a rischi di approvvigionamento.

Guardando ai consumi del settore immobiliare, l’uso del gas è stato ridotto strutturalmente dell'8%, principalmente grazie a un utilizzo più consapevole (termostati a temperature più basse), a un migliore isolamento e alla maggiore diffusione delle pompe di calore. Il processo di efficientamento degli edifici è in corso, ma le opportunità di cambiamenti rapidi sono limitate.

Il settore industriale ha registrato un calo del 26% nel consumo di gas, ma la maggior parte di questa diminuzione è dovuta alla chiusura di impianti piuttosto che a miglioramenti dell'efficienza. Dal 2022, il settore chimico ha perso 37 milioni di tonnellate di capacità di raffinazione ad alta intensità di gas e petrolio a causa di chiusure, mentre sono state aggiunte solo 7 milioni di tonnellate di nuova capacità alimentata da energia più sostenibile: principalmente nelle filiere delle batterie, dei biocarburanti, dell'economia circolare e nella modernizzazione degli impianti esistenti.

Il consumo di gas si è ridotto del 20% dalla crisi energetica russa

Utilizzo del gas naturale in Europa (UE-27 + Regno Unito)

Nel settore energetico e del teleriscaldamento, la domanda di gas è diminuita di un impressionante 30% rispetto ai livelli pre-crisi. Sebbene la domanda di elettricità sia calata solo del 3%, il settore energetico è riuscito a ottenere riduzioni ancora maggiori del consumo di gas grazie al passaggio alle energie rinnovabili.

La domanda da farsi ora è: fino a che punto l'Europa può ridurre ulteriormente la sua dipendenza dal gas importato e quali potrebbero essere le ripercussioni sulle imprese? Non si tratta solo di compensare gli alti prezzi del gas, ma di adottare misure immediate e a breve termine che possano produrre rapidamente risultati concreti. Analizziamo anche soluzioni a lungo termine che potrebbero ridurre sostanzialmente la dipendenza dell'Europa dal gas importato, ma che richiedono cambiamenti politici e investimenti costanti.

Gas, la diversificazione delle fonti di gas ha aiutato nel 2022, ma ora è più difficile

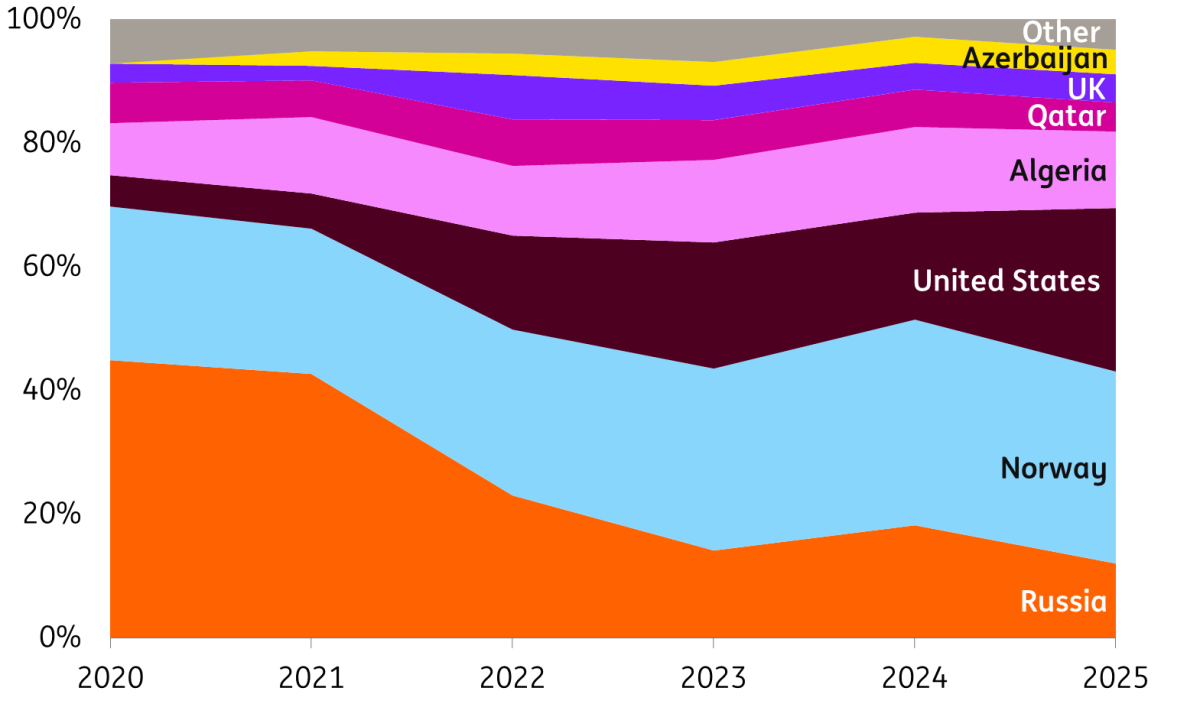

All'inizio dell’invasione russa dell’Ucraina, il 40% del gas naturale dell'UE proveniva dalla Russia. Alla fine del 2025 questa percentuale è scesa al 13%. Alcuni Paesi erano poco dipendenti, ma altri hanno compiuto grandi passi. Ad esempio, la Germania comprava oltre il 55% del suo gas dalla Russia prima del 2022. Nel 2025 le importazioni tedesche di gas russo via gasdotto sono arrivate a zero.

La Norvegia è ora il principale fornitore dell'UE, seguita dagli USA

La Norvegia è ora il principale fornitore dell'UE (31% nel 2025, rispetto al 25% del 2020), seguita dal gas naturale liquefatto (GNL) statunitense, la cui quota è aumentata (26%, rispetto al 5%). L'Algeria ha incrementato la sua quota al 12%. Il Regno Unito e il Qatar forniscono ciascuno quasi il 5% delle importazioni totali di gas dell'UE, a conferma del loro ruolo, seppur minore, nel mix energetico della regione.

Gas nell’UE: prima dalla Russia, oggi da Norvegia e USA

Importazioni di gas nell'UE-27 per paese di origine 2020-2025 (in base ai volumi)

L'Europa ora si affida a una gamma più ampia di fornitori, ma paradossalmente, la nuova situazione geopolitica la rende ancora vulnerabile. Se le tensioni con la Russia dovessero intensificarsi, i gasdotti norvegesi potrebbero essere esposti a un maggiore rischio di sabotaggio. Inoltre, il presidente Trump ha utilizzato la minaccia di una riduzione delle esportazioni di GNL come leva nei negoziati commerciali, mentre le esportazioni dall'Azerbaigian e dall'Algeria verso l'UE possono aumentare solo leggermente e una crescita sostanziale richiederebbe nuovi investimenti che avrebbero un impatto sui flussi di gas solo dopo il 2030. Una diversificazione priva di rischi è ora meno fattibile rispetto al 2022.

Implicazioni per i leader aziendali

La maggior parte delle aziende si affida ai fornitori di energia per l'approvvigionamento di gas, ma questi fornitori hanno opzioni limitate per diversificare ulteriormente le proprie strategie di approvvigionamento. Di conseguenza, le aziende rimangono esposte a potenziali interruzioni della fornitura di gas e alla conseguente volatilità dei prezzi. Per gestire questi rischi, i dirigenti aziendali possono adottare strategie di copertura, anche quando i prezzi di mercato sono elevati, e spesso tentare di trasferire gli aumenti di costo ai propri clienti.

Il ritorno (temporaneo) del carbone

Il carbone rimane l'opzione più rapida per sostituire il gas naturale nella produzione di energia elettrica, dato che non richiede nuovi investimenti in capacità produttiva. Dopo l'invasione russa dell'Ucraina, la quota del carbone nel mix energetico europeo è aumentata dall'11% (2020) al 13% (2022).

Sebbene alcuni paesi abbiano chiuso le proprie centrali, il carbone è ancora responsabile di una capacità produttiva significativa. In Germania, sono operativi circa 28 GW di capacità a carbone, tra cui unità a carbone fossile e a lignite, alcune delle quali programmate per funzionare oltre il 2030. La Polonia conserva circa 27 GW di capacità di produzione di energia elettrica a carbone e, a partire dalla metà del 2025, ha approvato l'ampliamento di unità a carbone obsolete da 200 MW per motivi di sicurezza nazionale. I Paesi Bassi, invece, ospitano due delle centrali a carbone più recenti d'Europa, con una capacità complessiva di 2,5 GW.

Fino a poco tempo fa, le centrali a gas erano economicamente più vantaggiose di quelle a carbone, con la conseguenza che la capacità di generazione a carbone risultava ampiamente sottoutilizzata e facilmente disponibile per rapidi aumenti di produzione. Data l'estesa e interconnessa rete elettrica europea, l'incremento della produzione da centrali a carbone potrebbe effettivamente ridurre il consumo di gas nelle centrali elettriche di tutto il continente.

Una preoccupazione comune è l'aumento delle emissioni di carbonio. Tuttavia, sia le centrali a carbone che quelle a gas operano nell'ambito del Sistema di scambio di quote di emissione dell'UE (ETS), che fissa un limite massimo alle emissioni totali indipendentemente dalla fonte energetica. Il passaggio al carbone aumenta la domanda di quote di emissione e, a parità di altre condizioni, porta a prezzi più elevati per le stesse. Ciononostante, in caso di crisi del gas, i costi aggiuntivi derivanti dalle emissioni di carbonio sono in genere molto inferiori al forte aumento dei prezzi del gas. Ciò è già evidente nei mercati attuali, dove il carbone viene sempre più utilizzato come sostituto del gas quando i prezzi del gas superano i 45 euro per megawattora.

Gas alle stelle, carbone inquinante e costi alti: le implicazioni per i leader aziendali

Per i leader aziendali, le implicazioni sono chiare: sebbene il carbone possa fornire un cuscinetto contro le interruzioni dell'approvvigionamento di gas, comporta il rischio di un aumento dei costi delle emissioni di carbonio. L'andamento dei prezzi dell'ETS è influenzato non solo da un maggiore utilizzo del carbone, ma anche da quanto la crisi del gas frena l'attività economica, in particolare nei settori ad alta intensità energetica che guidano la domanda di quote di emissione di carbonio. Quando i prezzi dell'ETS aumentano, aumentano i costi di approvvigionamento energetico, rendendo le esportazioni verso paesi extra UE meno competitive. Di conseguenza, le strategie di investimento si stanno spostando verso la minimizzazione dell'esposizione sia al gas che al carbonio, ad esempio attraverso iniziative di efficienza energetica ed elettrificazione, piuttosto che dipendere da sostituzioni di combustibili a breve termine.

Le energie rinnovabili restano l'obiettivo a lungo termine, ma i limiti della rete rallentano i progressi

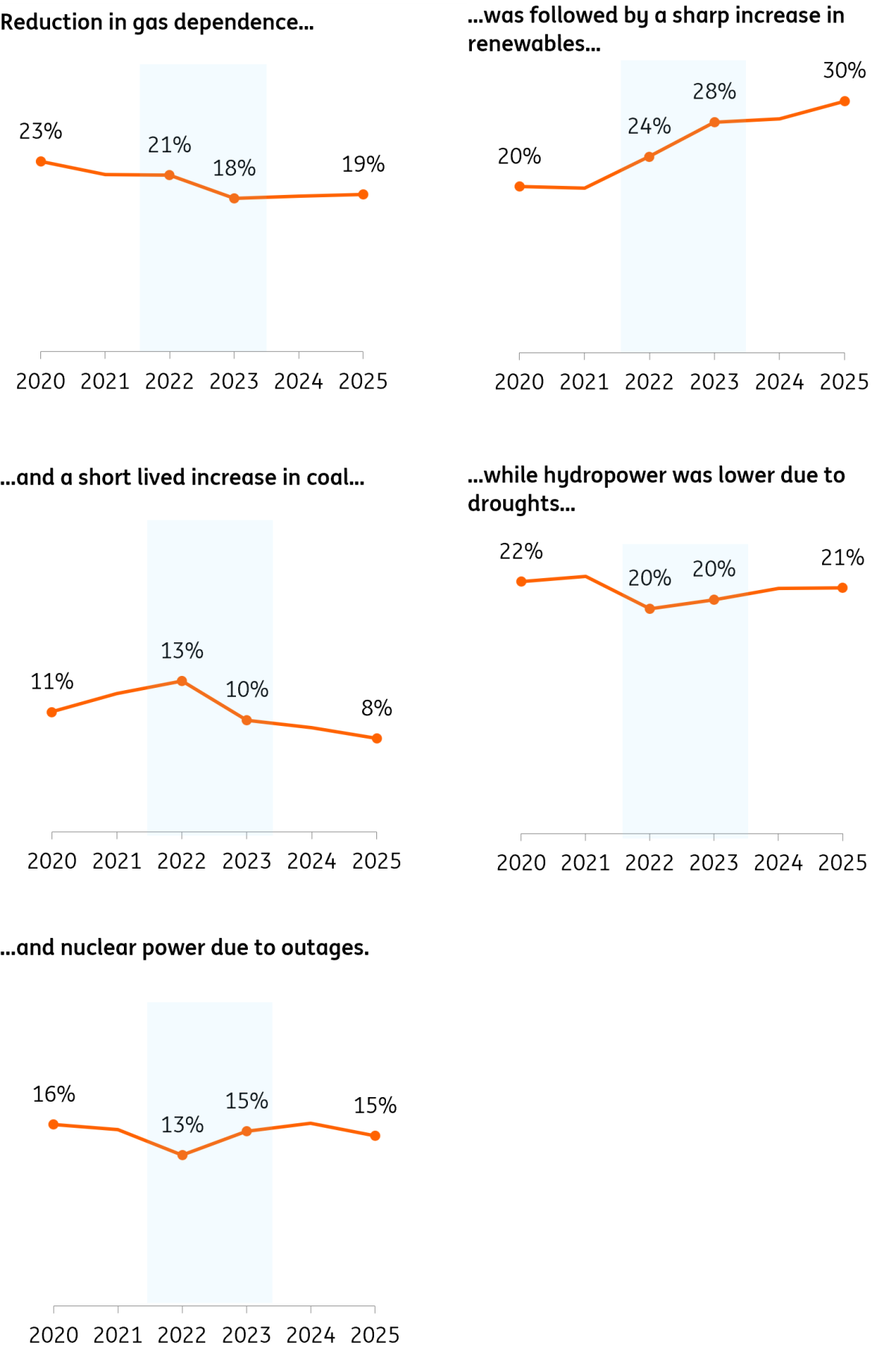

Durante la crisi energetica del 2022, il minore utilizzo del gas è stato ampiamente compensato dall'aumento della produzione da fonti rinnovabili, mentre il carbone ha svolto un ruolo secondario. La transizione è stata comunque influenzata dalla riduzione della produzione degli impianti idroelettrici e nucleari, che hanno subito interruzioni operative a causa di guasti e gravi siccità.

Nel settore energetico, l'espansione delle energie rinnovabili ha sostituito il gas, mentre l'utilizzo del carbone è aumentato temporaneamente prima di riprendere il suo declino.

Quota delle diverse fonti energetiche nel mix di produzione di energia elettrica europeo (2020-2025)

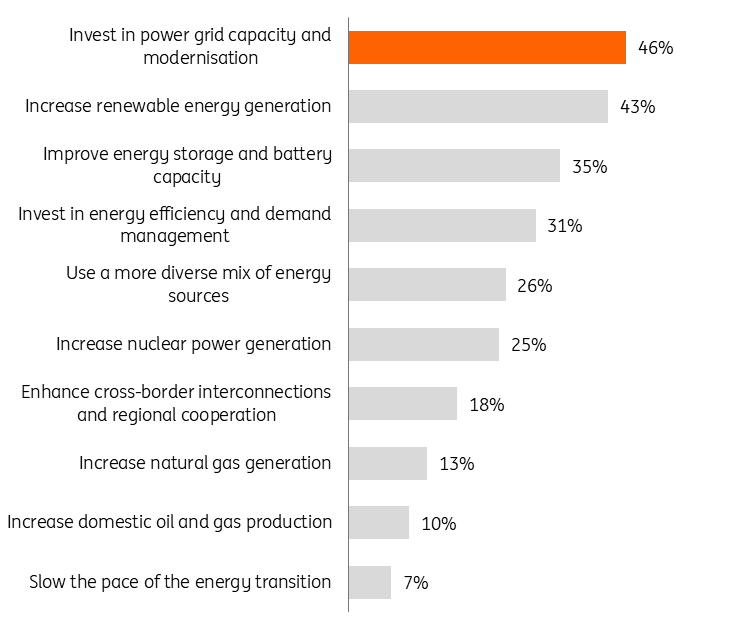

Secondo l'indagine globale sull'energia del 2026 di DNV, il 71% dei professionisti senior del settore ritiene che l'espansione delle energie rinnovabili sia fondamentale per la sicurezza energetica. Tuttavia, un'ulteriore espansione delle energie rinnovabili è ora considerevolmente più difficile rispetto al 2022 a causa della congestione della rete. Ad esempio, nei Paesi Bassi, oltre 4.000 aziende, tra cui sviluppatori di progetti eolici e solari, sono in attesa di un allacciamento alla rete. In Polonia, 205 GW di progetti di energia rinnovabile e di accumulo sono in coda per l'accesso alla rete.

La congestione delle reti elettriche ritarda l'espansione delle rinnovabili.

Al di là dei progetti “fantasma”, approvati e non realizzati, ma aggiunti in modo speculativo al conteggio, gli effetti si vedono anche sui progetti che vengono effettivamente messi in cantiere. Ad esempio, dal 1° gennaio, i gestori della rete elettrica olandese danno priorità agli allacciamenti per progetti di potenziamento della rete, come le batterie e interventi che consentono di adattare la domanda all’offerta. Seguono i servizi essenziali (difesa, ospedali, polizia, acqua) e infine i servizi sociali (edilizia abitativa, scuole, gestione dei rifiuti, telecomunicazioni). Le imprese, compresi gli sviluppatori di energie rinnovabili, si stanno muovendo rapidamente, spesso dovendo affrontare ritardi di anni.

In conclusione, le energie rinnovabili restano economicamente interessanti, ma la congestione della rete ne rallenta l'espansione. Attualmente, gli esperti del settore energetico ritengono che il modo più efficace di incrementare la sicurezza energetica siano gli interventi sulla rete.

Sicurezza energetica: quale modo migliore per ottenerla nei prossimi tre anni? Le risposte degli esperti

Percentuale di intervistati che include la soluzione tra le prime tre

Rinnovabili per la sicurezza energetica: implicazioni per i leader aziendali

Per le imprese europee, le energie rinnovabili rimangono la via più economica e credibile per ridurre l'esposizione al gas e i costi energetici a lungo termine. Anche i politici sono favorevoli alle energie rinnovabili – ancor più in tempi di crisi – e probabilmente incentiveranno gli sviluppatori a costruire impianti rinnovabili e le imprese a utilizzare elettricità da fonti rinnovabili. Tuttavia, per i leader aziendali, il limite non è più la convenienza economica, bensì l’infrastruttura. La velocità con cui la produzione rinnovabile potrà incrementare dipenderà sempre più dall'accesso alla capacità di rete e dalle soluzioni di flessibilità. Così gli investimenti in sistemi di accumulo, gestione della domanda, generazione in loco e nelle zone con capacità di rete ancora disponibile diventano un fattore strategico, più che i soli prezzi dell'energia.

Biogas: la soluzione europea per il gas, scalabile, locale e circolare.

Il biogas si distingue come soluzione a medio e lungo termine per l'Europa, supportando un sistema resiliente e riducendo al contempo la dipendenza dell'Europa dal gas importato.

L'Europa produce circa 7 miliardi di metri cubi (m³) di biogas (l'1,6% della domanda). Le previsioni di DNV e BNEF suggeriscono che la produzione potrebbe triplicare, superando i 20 miliardi di m³ entro il 2030, per poi stabilizzarsi a 30 miliardi m³ entro il 2035, pari a quasi l'8% della domanda attuale di gas. Sebbene si tratti di una crescita considerevole, è inferiore all'obiettivo di 35 m³ fissato dall'UE per il 2030 nell'ambito del programma REPowerEU, definito in seguito alla crisi del gas russo.

Ancora più significativo è il fatto che il biogas ha la capacità teorica di soddisfare fino a un terzo dell'attuale domanda di gas in Europa. Ciò richiederebbe lo sfruttamento di tutte le materie prime sostenibili disponibili, tra cui letame, residui agricoli e rifiuti organici, nonché l'utilizzo di tecnologie di gassificazione avanzate. Tuttavia, la realizzazione di questo potenziale dipende da un forte sostegno politico, da una rapida diffusione tecnologica e da un'efficace gestione della concorrenza tra le biomasse: condizioni che attualmente sono ben lungi dall'essere soddisfatte.

In Danimarca, il biogas copre il 40% della domanda di gas interna.

La Danimarca è un esempio di successo nel settore del biogas, con 58 impianti costruiti in un decennio che ora soddisfano il 40% della domanda nazionale di gas. Con ulteriori politiche, la Danimarca potrebbe raggiungere il 100% di biometano in pochi anni e persino superare il fabbisogno interno se perseguisse anche politiche per ridurre la domanda interna di gas. Ciò renderebbe il sistema del gas danese a zero emissioni nette e localmente circolare, con le energie rinnovabili che forniscono elettricità per la maggior parte del tempo e il biogas come riserva nei momenti in cui è più richiesto. Il biogas contribuisce anche all'agricoltura riducendo le emissioni del letame e di azoto.

Attualmente, i costi di produzione del biogas variano da 50 a 100 euro per megawattora. Prima della recente crisi energetica, il biogas era considerato costoso, soprattutto se confrontato con i prezzi del gas, che si aggirano intorno ai 20 euro per megawattora. Ciò pone una scelta difficile sia per i regolatori sia per gli imprenditori: dare priorità al gas più economico, rischiando una maggiore esposizione alla volatilità dei mercati internazionali, o perseguire una maggiore indipendenza energetica attraverso il biogas prodotto localmente e in un sistema circolare, a un costo più elevato? Storicamente, la preferenza è ricaduta sul gas importato, meno costoso, ma una rinnovata crisi energetica potrebbe rafforzare significativamente la convenienza di investire nel biogas. Inoltre, un aumento della produzione locale di biogas comporterebbe una spesa minore dell'Europa verso Paesi extra-UE, mantenendo una maggiore quota dei benefici economici all'interno dei propri confini.

Biogas per la sicurezza energetica: le implicazioni per i leader aziendali

Dal punto di vista dell'offerta, gli agricoltori e le aziende di gestione dei rifiuti hanno la possibilità di incrementare la produzione di biogas, a condizione che il business case regga. Per raggiungere questo obiettivo sono necessari un solido supporto regolatorio e acquirenti affidabili disposti a pagare un premium per avere il biogas. Pertanto, per i leader aziendali che volessero lavorare ad accordi di off-take, investire nel biogas non significa solo minimizzare i costi; bensì fare una mossa strategica per ridurre l'esposizione alla volatilità dei mercati energetici internazionali e rafforzare l'indipendenza energetica. Investire in biogas prodotto localmente a prezzi più elevati può rafforzare la sicurezza energetica, ridurre l'esposizione alle emissioni di carbonio e alle importazioni e mantenere le catene del valore più vicine al territorio. Di conseguenza, la competitività dipenderà sempre più dalla capacità delle aziende di integrare la resilienza energetica nelle decisioni di investimento, piuttosto che ottimizzare esclusivamente i costi del carburante a breve termine.

Gas offshore: la soluzione ponte per un’Europa che riduce la domanda di gas

L'Europa possiede significative risorse di gas offshore, con riserve totali stimate intorno ai 5.000 miliardi di metri cubi (m³), situate principalmente nelle acque norvegesi. Di queste, circa 2.000 miliardi m³ sono costituite da riserve già note, mentre i restanti 3.000 miliardi di m³ sono costituiti da riserve potenziali che potrebbero essere scoperte attraverso ulteriori attività di esplorazione.

Attualmente, la produzione dai giacimenti offshore nell'Unione Europea, nel Regno Unito e in Norvegia è destinata a diminuire dagli attuali 180 miliardi di metri cubi all'anno a circa 30 miliardi di metri cubi entro la metà del secolo. Ciò è dovuto al declino geologico dei giacimenti esistenti, che si somma al “declino gestito”, ovvero una graduale riduzione della produzione per allinearsi agli obiettivi di zero emissioni nette entro il 2050. Ad esempio, nel novembre 2025, il Regno Unito ha annunciato ufficialmente che non avrebbe più concesso nuove licenze di esplorazione alla ricerca di petrolio e gas offshore.

Un approccio alternativo che punti a massimizzare estrazione ed esplorazione potrebbe rallentare la dismissione, rendendo l'Europa meno dipendente dalle importazioni di gas e riducendo al contempo l'intensità di carbonio del suo utilizzo, dato che il gas del Mare del Nord emette fino a sei volte meno CO2 rispetto al GNL importato da Stati Uniti e Russia.

È importante riconoscere che il solo incremento della produzione di gas offshore non protegge l'Europa dagli alti prezzi del gas. Finché la regione rimarrà dipendente dal gas importato, il gas naturale liquefatto (GNL) continuerà a dettare i prezzi di mercato. Per questo motivo, la soluzione più efficace a lungo termine è una strategia di elettrificazione globale basata su energie rinnovabili ed energia nucleare, che spezzi il legame tra costi dell'elettricità e prezzi del gas. Nel frattempo, l'aumento della produzione di gas offshore può contribuire ad alleviare i problemi di approvvigionamento, ma non risolve la vulnerabilità dell'Europa alle fluttuazioni dei prezzi globali.

Gas offshore per la sicurezza energetica: implicazioni per i leader aziendali

Per i leader aziendali, ci sono due punti chiave da sottolineare. In primo luogo, sebbene l'Europa possieda ingenti riserve di gas, le attuali decisioni politiche fanno sì che queste risorse rimangano in gran parte inutilizzate. Da un punto di vista commerciale, questo è comprensibilmente difficile da accettare, ma a meno che non si verifichi una crisi del gas prolungata e grave, è improbabile un'inversione di rotta significativa. In secondo luogo, anche se la produzione offshore e di biogas venisse ampliata, l'Europa continuerà a dover affrontare prezzi del gas elevati e imprevedibili finché rimarrà dipendente dai mercati globali del GNL. Ciò evidenzia la necessità cruciale di ridurre l'esposizione diretta al gas migliorando l'efficienza energetica, accelerando l'elettrificazione e ottenendo accordi di acquisto di energia elettrica a lungo termine per l'elettricità prodotta da fonti rinnovabili o nucleari.

Rilancio dell'energia nucleare: l'ambiziosa strategia a lungo termine dell'Europa

La crisi energetica del 2022 ha riacceso l'interesse per l'energia nucleare in tutta Europa, un fenomeno che potrebbe essere ulteriormente accelerato dalla crisi attuale. Proprio come la crisi petrolifera del 1973-74 ha stimolato la massiccia espansione del nucleare in Francia, che ora fornisce il 70% della sua elettricità, garantendo affidabilità e prezzi contenuti.

Nel marzo 2026, la presidente della Commissione europea Ursula von der Leyen ha riconosciuto pubblicamente che l'abbandono dell'energia nucleare da parte dell'Europa in seguito al disastro di Fukushima – in particolare la brusca dismissione da parte della Germania – è stato "un errore strategico".

Paesi come Spagna, Italia, Belgio, Danimarca e Lituania stanno riconsiderando la decisione di dire addio al nucleare. Il Regno Unito ha preso la decisione finale di investire per la centrale di Sizewell da 3,3 GW nel 2025, mentre Ungheria e Slovacchia stanno costruendo 1,7 GW di nuova capacità. Inoltre, secondo la World Nuclear Association, altre 27 centrali nucleari sono attualmente in fase di progettazione in tutta l'UE, a testimonianza di un forte e crescente impegno nei confronti dell'energia nucleare nel futuro panorama energetico europeo.

L'evoluzione dell'approccio europeo all'energia nucleare: alcuni paesi costruiscono le loro prime centrali nucleari, altri riconsiderano le scelte fatte per dismetterle

Status del nucleare nei mercati europei

Prolungare il ciclo di vita delle centrali nucleari esistenti e a basso costo è una politica che non lascia spazio a rimpianti. Tuttavia, è probabile che ci vorranno molti anni prima che l'Europa possa espandere significativamente la propria capacità produttiva di energia nucleare, a causa di due sfide principali.

Innanzitutto, i recenti tentativi di costruire nuove centrali nucleari in Europa si sono rivelati complessi e costosi. Progetti di punta come Flamanville, Olkiluoto e Hinkley Point C hanno subito notevoli ritardi e ingenti sforamenti di budget, evidenziando i considerevoli ostacoli che ancora si frappongono all'espansione su larga scala del nucleare.

In secondo luogo, sebbene l'interesse per i reattori modulari di piccole dimensioni (SMR – Small Modular Reactors) sia in crescita, la loro diffusione è ancora nelle fasi iniziali. Attualmente, solo due SMR sono operativi – uno in Russia e uno in Cina – con altre due unità in costruzione in Canada e negli Stati Uniti. Inoltre, l'Europa si trova ad affrontare maggiori rischi geopolitici con gli SMR, poiché questi reattori dipendono da combustibile nucleare avanzato, che proviene principalmente dalla Russia. Questa dipendenza potrebbe complicare gli sforzi per adottare la tecnologia SMR e aumentare la vulnerabilità a interruzioni di approvvigionamento.

Pertanto, nonostante la rinascita dell'energia nucleare, si tratta di una strategia a cui l’Europa può guardare solo in un’ottica di lungo termine.

Quindi, sebbene l'Europa stia vivendo un rinnovato interesse per l'energia nucleare, l'espansione della sua capacità nucleare rimane un'impresa impegnativa e incerta a lungo termine.

Nucleare per la sicurezza energetica: implicazioni per i leader aziendali

La rinascita dell'energia nucleare in Europa ha implicazioni molto diverse a seconda della posizione delle aziende nella catena del valore. Per i leader aziendali che operano nella catena del valore del nucleare, in particolare quelli focalizzati su innovazione, ingegneria, progettazione, servizi legati al combustibile e sviluppo di progetti, il quadro normativo in evoluzione offre un chiaro supporto e nuove opportunità. Al contrario, per le industrie ad alta intensità energetica, le prospettive sono più prudenti. Per la maggior parte delle aziende, l'energia nucleare rimane una strategia a lungo termine ad alto rischio piuttosto che una soluzione pratica, soprattutto se distoglie l'attenzione dalle tecnologie esistenti che possono ridurre più facilmente la dipendenza dal gas naturale.

Mentre l'Europa si trova ad affrontare la prospettiva di un'altra crisi energetica, la soluzione non deve limitarsi alla semplice riduzione delle bollette energetiche per famiglie e imprese. È urgente adottare tecnologie e politiche in grado di diminuire significativamente la futura dipendenza dell'Europa dal gas naturale. Con il protrarsi della crisi energetica, possiamo aspettarci progressi significativi nell'affrontare la congestione della rete per accelerare l'integrazione delle energie rinnovabili, incrementare la produzione di biogas e, potenzialmente, ricorrere a misure temporanee come il carbone o l'estrazione di gas offshore.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più