Alla Germania servono investitori stranieri per comprare i Bund

- 14/05/25

- Tassi

Con l'attenuazione dei dazi da parte di Trump, i mercati dovrebbero iniziare a prestare maggiore attenzione alla crescente offerta di bond tedeschi. Gli investitori stranieri possono svolgere un ruolo importante nell'assorbire l'aumento delle emissioni. Ciò dovrebbe limitare la pressione al rialzo sui rendimenti dei Bund rispetto agli swap.

I piani di spesa della Germania potrebbero portare all’emissione di altri mille miliardi di euro in Bund

Con l'attenuarsi delle minacce di Trump sui dazi, i mercati possono guardare di nuovo al quadro generale, riportandoci all'ambizione della Germania di spendere, spendere, e spendere. L'offerta di Bund sul mercato sembra destinata ad aumentare, sulla scia del significativo incremento registrato negli ultimi anni. I piani di spesa della Germania potrebbero portare a un'emissione aggiuntiva di mille miliardi di euro in Bund nel prossimo decennio. Cifra che rappresenta un aumento del 50% rispetto all'attuale ammontare in circolazione, pari a circa 1.900 miliardi di euro.

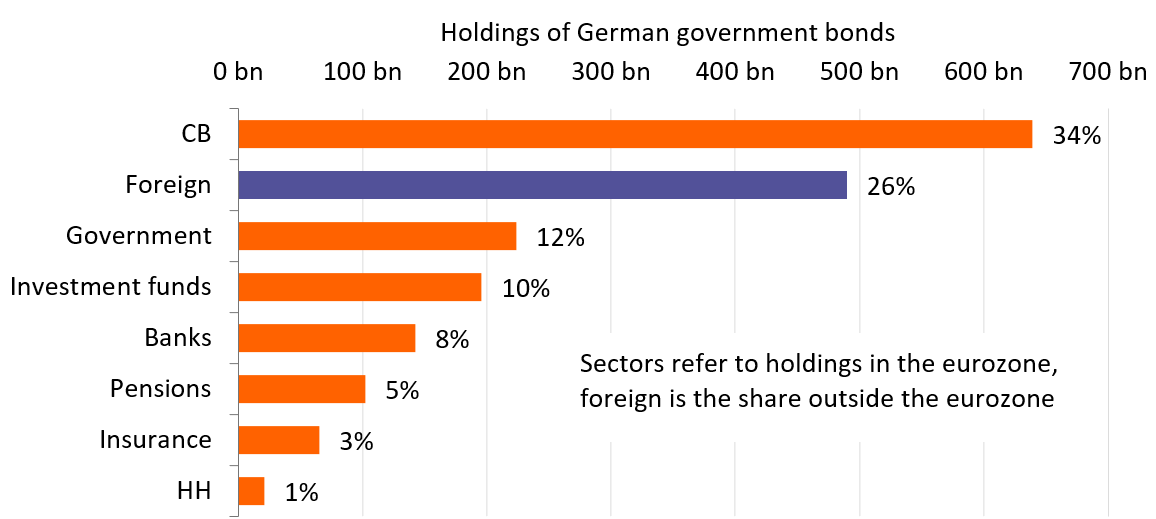

Sì, sono numeri grandi. Ma la nostra analisi suggerisce che una forte domanda di Bund da parte degli investitori esteri potrebbe mitigare la pressione al rialzo sui rendimenti. Gli investitori esteri, ovvero quelli al di fuori dell'Eurozona, rappresentavano il 26% delle partecipazioni in Bund alla fine del 2024, circa la stessa quota delle partecipazioni dell'intero settore finanziario dell'Eurozona. Al contrario di molti altri paesi, la Germania non fa grande affidamento sulla domanda interna per assorbire l'aumento dell'offerta. L'Italia, ad esempio, dipende fortemente dal settore bancario nazionale e dagli investitori retail per il finanziamento del suo debito pubblico.

Gli investitori stranieri svolgono un ruolo importante nei mercati dei Bund

È importante sottolineare che il ruolo degli investitori stranieri sta assumendo sempre più centralità. Dall'inizio della stretta monetaria da parte della Banca Centrale Europea, gli investitori esteri hanno aumentato i loro investimenti di circa 240 miliardi di euro. Dunque, un aumento delle emissioni di Bund di 100 miliardi di euro all'anno, per finanziare la crescita della spesa per le infrastrutture e la difesa, potrebbe trovare dall’altra parte una domanda sufficiente al di fuori dell'Eurozona.

Gli investitori stranieri hanno facilmente assorbito l'aumento dell'offerta di Bund dopo la stretta monetaria

Un fattore importante della popolarità del Bund tra gli investitori esteri è la sicurezza. I gestori delle riserve valutarie, ad esempio, sono spesso guidati da mandati che limitano i potenziali investimenti ai titoli che offrono la massima qualità creditizia. Come mostra il grafico sopra, i titoli e gli strumenti finanziari in euro presenti nelle riserve valutarie globali sono aumentati di circa 180 miliardi di euro nel periodo considerato. Un'entità simile alla variazione delle partecipazioni estere in Bund. In una nota precedente, abbiamo indicato che, rispetto agli standard storici, le attività denominate in euro sono ancora sottoallocate fino a 450 miliardi di euro. Per questo, il tema della dedollarizzazione potrebbe contribuire a far pendere la bilancia a favore della valuta comunitaria.

Un'analisi della proprietà estera di titoli di Stato dell'Eurozona conferma che quelli con rating creditizio elevato sono particolarmente apprezzati. Grecia, Italia e Spagna registrano circa la metà degli investimenti esteri rispetto ai paesi con rating AAA. La Francia rappresenta un caso anomalo, ma ciò può essere spiegato dalle dimensioni del mercato e dall'elevata liquidità che offre grazie ai future sugli OAT. Un mercato dei future sano facilita la gestione del rischio legato alla detenzione dei titoli di Stato francesi.

Gli investitori stranieri sono particolarmente interessati alle obbligazioni governative con rating alto

Prevediamo una forte domanda di Bund da parte del settore privato estero, soprattutto perché il ruolo dominante dei titoli di Stato USA tra gli asset considerati sicuri è recentemente diventato più fragile.

In seguito al “Giorno della Liberazione” del 2 aprile, i titoli del Tesoro USA e le azioni sono stati venduti contemporaneamente, vanificando l'obiettivo di detenere titoli di Stato in un portafoglio diversificato. I Bund, d'altra parte, hanno visto i rendimenti scendere e hanno performato nettamente meglio degli swap. Inoltre, la correlazione tra titoli del Tesoro USA e Bund è diminuita dall'elezione di Trump, tornando ai livelli dell'era pre-euro. Ciò che aumenta i vantaggi di diversificazione derivanti dal possesso di Bund in un portafoglio internazionale.

Il crollo della correlazione tra le obbligazioni USA e i Bund rende questi ultimi un modo migliore di diversificare il portafoglio

Sebbene il rendimento del Bund decennale sembri basso al valore nominale rispetto alle obbligazioni americane, i titoli tedeschi possono apparire più interessanti se si considerano i costi di copertura valutaria. Per gli investitori che trattano titoli denominati in dollari statunitensi, il rinnovo delle coperture trimestrali aggiunge circa il 2,4% al carry su base annualizzata. Sebbene si preveda che questo vantaggio si ridurrà con i continui tagli dei tassi da parte della Federal Reserve nel corso dell'estate, i 50 punti base in più delle obbligazioni tedesche rispetto a quelle statunitensi offrono un discreto margine di sicurezza.

Se si considera la copertura valutaria, i Bund offrono rendimenti interessanti agli investitori che trattano titoli denominati in dollari

In conclusione, le nostre previsioni suggeriscono che i tassi in euro possano ancora salire rispetto ai livelli attuali. Tuttavia, la forte domanda di Bund da parte degli investitori esteri probabilmente limiterà la misura in cui i rendimenti dei Bund potranno superare quelli degli swap. Nel breve termine, il rendimento del Bund a 10 anni potrebbe ulteriormente aumentare rispetto agli attuali 7 punti base al di sopra degli swap, con il miglioramento del sentiment di rischio. Ma, strutturalmente, stimiamo un fair value a lungo termine limitato a 15 punti base.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più