La strategia attendista della Fed potrebbe proseguire fino a settembre

Ancora una volta la Fed tiene fermi i tassi. La banca riconosce l'aumento dell'incertezza, con un maggiore rischio di rialzo per l'inflazione e disoccupazione. Fattori che suggeriscono una scarsa propensione a intervenire finché non sarà certa della direzione dei dati. Per questo, i tagli dei tassi potrebbero essere ritardati, ma più drastici.

La Fed lascia i tassi invariati, ma evidenzia un'incertezza elevata

La Federal Reserve ha mantenuto invariata la politica monetaria lasciando l’intervallo dei tassi dei fondi federali fermo tra il 4,25% e il 4,50%. È stata una decisione unanime, come reso noto dalla stessa Fed con un comunicato stampa. La banca centrale statunitense ha evidenziato che l'economia continua a "espandersi a un ritmo stabile"; le condizioni del mercato del lavoro rimangono "solide"; mentre l'inflazione "rimane piuttosto elevata". Fraseologia uguale a quella dell'ultima volta. Ci sono però alcune modifiche. La Fed ritiene che “l'incertezza sulle prospettive economiche sia ulteriormente aumentata" e che "i rischi di un incremento della disoccupazione e dell’inflazione siano maggiori". Non c'è nulla di particolarmente sorprendente in questi commenti, e la reazione del mercato è stata limitata.

La strategia di attesa potrebbe continuare per altre due riunioni

Il presidente degli Usa Donald Trump e il segretario al Tesoro Scott Bessent continueranno a fare pressione sulla Fed per ottenere un taglio dei tassi di interesse. Ma tali richieste continueranno a cadere nel vuoto fintanto che i funzionari cercano di valutare l'impatto inflazionistico delle politiche commerciali dell'amministrazione, che si inseriscono in un momento di forza del mercato del lavoro. I dazi più elevati sembrano destinati a far aumentare i prezzi mentre gli operatori portuali e le aziende di logistica avvertono di una potenziale crisi della catena di approvvigionamento che rischia di aggravare la minaccia inflazionistica a breve termine. Per questo, la Fed al momento attende sviluppi. Il presidente Jerome Powell ha avvertito lo scorso mese che "il nostro obbligo è mantenere ben ancorate le aspettative di inflazione a lungo termine e assicurarsi che un aumento una tantum del livello dei prezzi non diventi un problema inflazionistico continuo". Linea ribadita anche nella conferenza stampa di ieri, 7 maggio.

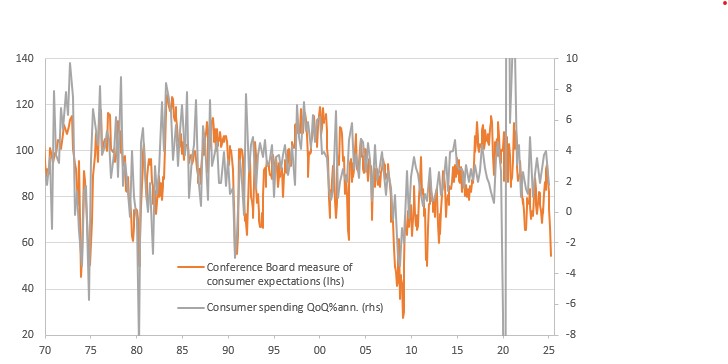

I dati della fiducia dei consumatori mostrano il rischio di un crollo della spesa

I tagli della Fed potrebbero arrivare più tardi, ma più netti

Tuttavia, l’entità del calo della fiducia dei consumatori e delle imprese, a livelli storicamente coerenti con la recessione, sarà motivo di preoccupazione per la Fed. L'incertezza economica e le restrizioni alla spesa governativa significano che gli accordi commerciali e i tagli fiscali devono essere concordati rapidamente per prevenire una regressione economica caratterizzata dalla stagflazione. Ciononostante, ci aspettiamo che la disinflazione del costo delle abitazioni, come già accennato dal rapporto della Fed di Cleveland sugli affitti dei nuovi locatari, darà alla Fed lo spazio per rispondere con tagli dei tassi più avanti nel corso dell’anno. Le condizioni di mercato favoriscono una partenza in luglio. Ma c’è il rischio di uno slittamento: la Fed potrebbe iniziare con un taglio di 50 punti base a settembre, proprio come ha fatto nel 2024.

Nessun commento sul tapering, mentre la compravendita di bond prosegue per entrambe le prospettive di taglio dei tassi

I principali effetti immediati dati dai primi titoli della stampa sono stati tassi più bassi e una curva più ripida, con la maggior parte dell'azione concentrata nell’immobiliare. Per questo ci si aspettava che la Fed fosse pronta a reagire a una maggiore disoccupazione e ad accettare il rischio di un aumento dei prezzi. Ed effettivamente questa è stata la reazione in alcuni brevi ed equilibrati passaggi del comunicato stampa. Una reazione ai prezzi che avrebbe dovuto essere confermata dalla conferenza stampa. Tuttavia, il commento rilasciato dalla Fed non è stato in linea con le azioni iniziali sui prezzi, e i tassi di mercato sono tornati a salire. Complessivamente, il risultato netto è leggermente inferiore per i tassi di mercato, e a nostro avviso c'è ampio spazio affinché questo dato venga estrapolato in caso si verificasse un aumento delle pressioni macroeconomiche. Il rendimento a 10 anni può facilmente scendere intorno al 4% in uno scenario del genere. Ma, per ora, l'economia è sufficientemente solida da giustificare gli attuali tassi di mercato.

Nessuna novità sul programma di roll-off dei bond (quantitative tightening). L'ultima volta, la Fed ha abbassato il limite sulla maturazione dei buoni del tesoro a 5 miliardi di dollari al mese, che è praticamente zero. D’altro canto, ciò significa che la Fed continua a essere un acquirente netto di titoli di stato, poiché il roll-off varia da 20 miliardi a 60 miliardi di dollari al mese. In quest’ambito non è cambiato nulla. Allo stesso tempo, rimane un limite di 35 miliardi di dollari sul roll-off dei titoli MBS, ma non abbiamo raggiunto quel limite, il che significa che i bond MBS che maturano non vengono reinvestiti. Cifre sopra i 35 miliardi di dollari verrebbero reinvestite in buoni del tesoro (cosa che in effetti è rara).

A lungo termine, la Fed pare intenzionata a disfarsi dei bond MBS, sostituendoli idealmente con buoni del tesoro. A oggi, però, non ci sono commenti in merito. Gli aggiornamenti vengono rimandati ad altre occasioni, forse in attesa di tempi migliori. Al momento il lento processo di tapering continua, e può farlo poiché le riserve bancarie rimangono abbastanza ampie. Un aiuto tecnico qui viene dal tetto del debito, poiché fino a quando questo non viene aumentato o sospeso, il Tesoro degli Stati Uniti deve spendere, e, così facendo, rimpinguare le riserve bancarie.

Il mercato valutario non si concentra sulla Fed per il momento

L’offerta del dollaro sul mercato valutario è aumentata leggermente in seguito all’annuncio del Federal Open Market Committee (FOMC) sul mantenimento dei tassi fermi. Ma l'impatto sul mercato dei cambi è stato complessivamente abbastanza contenuto. I differenziali dei tassi a breve termine hanno avuto un effetto di spillover molto limitato nei recenti cambi con il dollaro. La valuta americana è stata probabilmente colpita maggiormente dalle preoccupazioni della Fed per un aumento sia della disoccupazione sia dell'inflazione, piuttosto che da qualsiasi valutazione fatta ieri da falchi e colombe.

Dopo tutto, il periodo precedente a questa riunione del FOMC aveva visto una riprezzatura dettata dai falchi di quasi 20 punti nella curva USD OIS, ma con un rimbalzo del dollaro deludente. Il dollaro continua a portare con sé un premio di rischio significativo rispetto ai suoi soliti driver di mercato (tassi e differenziali azionari, sentiment di rischio globale). Nel cambio EUR/USD ciò si traduce in una sopravvalutazione di circa il 4%. Ma il percorso per abituare i mercati a un premio di rischio sostanzialmente più piccolo non sarà agevole. Sarà necessario un flusso costante di notizie positive sulla de-escalation del rischio commerciale, ma probabilmente non sufficiente di fronte ai danni attuali e futuri all’economia statunitense che i mercati attribuiscono ai dazi. Pensiamo che ci sarà un supporto sostenuto per il tasso di cambio intorno ai 1,1250-1,130 EUR/USD nel breve termine. Infatti, quelle sono le cifre intorno alle quali abbiamo visto emergere la maggior parte degli acquirenti interessati a sfruttare il calo del valore del dollaro. L’equilibrio dei rischi è ancora inclinato verso l’alto tra le due valute.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Download

Download article