Ecco perché la crescita della manifattura UE potrebbe essere rimandata al 2026

Le politiche protezionistiche degli Stati Uniti hanno compromesso le nuove prospettive di crescita del settore manifatturiero europeo. I piani di investimento tedeschi e gli aumenti della spesa per la difesa in tutta l'UE potrebbero fornire una spinta graduale, ma riteniamo che una crescita significativa riguardi probabilmente il 2026.

La fase di crescita è rimandata, mentre l'incertezza commerciale raggiunge un nuovo picco

Proprio quando sembrava avvicinarsi una nuova fase di crescita, il settore manifatturiero europeo si trova ora ad affrontare una nuova era di turbolenze commerciali. Nel primo trimestre del 2025 è emerso un calo di lunga durata della produzione industriale in tutta la regione, ma proprio quando si è iniziato a intravedere un minimo di crescita, i dazi del Presidente degli Stati Uniti, Donald Trump, hanno colpito il settore.

I crescenti livelli di incertezza commerciale stanno ora intensificando la pressione sui bassi livelli di fiducia e sulla limitata propensione agli investimenti, e questa è una cattiva notizia per i settori che producono beni come quello manifatturiero. Le tariffe reciproche del 20% sono state rinviate di 90 giorni, ma per ora restano in vigore quelle del 25% su acciaio, alluminio, automobili e parti di automobili. La maggior parte degli altri beni prodotti nell'UE è ora soggetta a una tariffa del 10%.

Tuttavia, a febbraio la produzione dell'UE-27 e dell'Eurozona ha raggiunto il livello più alto dall'agosto dello scorso anno, grazie al frontloading americano. Il miglioramento del potere d'acquisto potrebbe tradursi in una maggiore spesa per i consumi dopo un primo trimestre debole, ma questo quadro più positivo è ora offuscato dalle tensioni tariffarie e dall'indebolimento del contesto economico, entrambi fattori che stanno seriamente pesando sulla fiducia.

La produzione industriale EU sembra pronta a ripartire dopo il primo trimestre

Il settore manifatturiero dell'Eurozona è in ritardo rispetto al resto del mondo

La crescita strutturale di lungo termine della produzione industriale riguarda ormai solo le economie emergenti?

Negli ultimi due anni l'industria europea è rimasta indietro rispetto a quella statunitense. All'inizio dell'anno, la produzione industriale nell'UE e nella zona euro era inferiore di circa il 5% rispetto a due anni fa, mentre è rimasta stabile negli Stati Uniti. La guerra in Ucraina e la conseguente crisi energetica hanno lasciato chiaramente il segno. La Cina, potenza industriale mondiale, ha registrato una crescita della produzione del 13% nello stesso periodo.

La crescita strutturale della produzione industriale è riservata solo alle economie emergenti nel lungo periodo? Negli ultimi 20 anni hanno visto raddoppiare la produzione industriale, mentre nelle economie sviluppate la produzione ha solo ristagnato.

L'industria dell'Eurozona perde terreno rispetto al resto del mondo

Livelli di produzione dell'industria manifatturiera. Gennaio 2023 = 100. Media mobile a 3 mesi.

I dazi freneranno la crescente domanda statunitense di beni dell'UE

Finché i dazi rimarranno in vigore e persisterà l'incertezza su ulteriori e più elevate imposizioni, gli Stati Uniti probabilmente non saranno più un mercato in crescita per i beni europei. È quasi impossibile quantificare appieno l'impatto dello tsunami tariffario. Concentrandosi sull'impatto commerciale diretto e indiretto, le tariffe del 20% potrebbero ridurre di 0,3 punti percentuali la crescita del PIL dell'Eurozona nei prossimi due anni. Le esportazioni dell'Eurozona verso gli Stati Uniti sono aumentate notevolmente prima dell'annuncio delle tariffe e l'effetto più immediato sarà l'inversione del frontloading con l'entrata in vigore delle prime tariffe. Ciò comporterà un'ulteriore pressione al ribasso sulla produzione industriale nel secondo trimestre.

L'impatto dei dazi sarà un duro colpo per le industrie manifatturiere più esposte, che cercano disperatamente di invertire la tendenza alla stagnazione. Gli Stati Uniti sono il principale mercato di esportazione per i prodotti europei, con una quota del 20% del commercio extra-UE. Per Germania e Italia la quota è del 22%, per l'Irlanda del 46%. La Francia e i Paesi Bassi sono meno esposti, con una quota statunitense del 16%, così come la Spagna con il 13%.

Il settore farmaceutico è il più esposto ai dazi statunitensi, ma anche macchinari, veicoli e prodotti chimici ne risentono fortemente

Mentre il settore farmaceutico è stato tra i più performanti in Europa nel 2024, le prospettive per quest'anno sono molto meno rosee. Trump ha citato specificamente i prodotti farmaceutici (insieme ai semiconduttori) come prodotti esclusi dalle tariffe generali, ma presto saranno soggetti a tariffe specifiche. Se ciò dovesse accadere, i produttori di farmaci e altri prodotti medicinali saranno duramente colpiti. Questi rappresentano il 23% degli oltre 530 miliardi di euro che l'UE ha esportato negli Stati Uniti nel 2024. La quota statunitense delle esportazioni totali dell'UE è di ben il 38% per i prodotti farmaceutici, rispetto a una media di circa il 20% per i macchinari e altri grandi gruppi di prodotti, come i veicoli stradali e i prodotti chimici.

Esistono anche differenze significative nell'esposizione commerciale tra i Paesi membri e i settori. L'Irlanda e la Germania sono le più esposte alle tariffe statunitensi sui prodotti farmaceutici. Altri Paesi con forti settori chimici e farmaceutici, come l'Irlanda e il Belgio, o con solidi settori dei macchinari e dei trasporti, come la Slovacchia e la Germania, hanno l'esposizione commerciale più elevata. Le esportazioni complessive di Irlanda e Belgio verso gli Stati Uniti sono particolarmente elevate, rispettivamente il 10,1% e il 5,6% del loro PIL, rispetto all'esposizione complessiva alle esportazioni dell'UE, pari al 2,9% del PIL.

Macchinari, attrezzature e farmaceutici rappresentano quasi metà dell'export europeo verso gli USA

Quote delle categorie prodotto nell'export EU verso USA, 2024

La resilienza del commercio ha esiti sia positivi che negativi

Su una nota più positiva, il commercio internazionale ha spesso mostrato capacità di recupero. In contrasto con l'effetto diretto della riduzione degli scambi con gli Stati Uniti, c'è una buona possibilità che gli esportatori europei riescano a spostare parte del loro commercio dagli Stati Uniti ad altri Paesi.

L'UE sta perseguendo attivamente nuovi accordi commerciali e partenariati con paesi come Messico, Cile, Svizzera, Malesia e gli Stati del Mercosur. A lungo termine, ciò potrebbe controbilanciare i nuovi ostacoli commerciali e, a sua volta, gli effetti a lungo termine potrebbero risultare limitati.

Le grandi differenze tariffarie renderanno inoltre l'Europa un'alternativa relativamente economica alla Cina per gli importatori americani. Nonostante la limitata sovrapposizione tra le esportazioni europee e cinesi verso gli Stati Uniti, ciò potrebbe incrementare le esportazioni di beni verso gli USA, in quanto l'UE appare competitiva in alcuni gruppi di prodotti che coincidono. Ma l'escalation della guerra commerciale tra Stati Uniti e Cina avrà anche un effetto negativo sul settore manifatturiero dell'UE, poiché la Cina cerca mercati al di fuori degli Stati Uniti per le sue esportazioni sostenute dallo Stato. L'esito di questi sviluppi è difficile da prevedere, se non altro perché le condizioni commerciali sono in continua evoluzione.

Il sentiment dei produttori si è leggermente rasserenato, ma rimane sottotono

Nonostante i problemi, l'umore dei produttori europei è un po' migliorato rispetto a dicembre. La produzione, in particolare, sembra reggere meglio del previsto, anche se ciò è dovuto in parte all'eliminazione degli arretrati.

L'incertezza generale sulle condizioni di mercato non svanirà rapidamente

Ad aprile, il PMI manifatturiero è salito al livello più alto in quasi tre anni (51,2 punti), misurato poco dopo la sospensione di 90 giorni dei dazi statunitensi reciproci. Gli annunci di un sostanziale aumento della spesa europea per la difesa e di ingenti investimenti del governo tedesco sono stati positivi per il sentiment, anche se le fondamenta sono traballanti in quanto i nuovi ordini continuano a contrarsi. I responsabili politici europei sembrano impegnati ad agire e a sostenere l'industria manifatturiera, ma l'incertezza generale sulle condizioni di mercato non svanirà presto.

In aprile, secondo Eurostat, la fiducia dei produttori è stata di gran lunga la più bassa in Germania. La fiducia è stata inferiore di 19 punti percentuali rispetto alla media decennale. Tra i maggiori Paesi manifatturieri dell'UE, la fiducia è stata relativamente alta in Spagna, Francia, Polonia e Paesi Bassi, con una deviazione negativa di 3,4 punti o meno. I produttori di questi Paesi sono stati relativamente ottimisti per un po' di tempo, grazie alla crescita di sotto-settori come quello farmaceutico in Spagna, Francia e Paesi Bassi, e quello chimico, elettronico e di altri mezzi di trasporto in Polonia.

Le tensioni sui dazi bloccano il cauto ritorno all'ottimismo tra i produttori EU

Indicatore della fiducia industriale

Scorte elevate, scarsi ordini e incertezza pesano sui livelli di produzione

I portafogli ordini poco pieni e le scorte elevate continuano a deprimere l'attività per il momento. La guerra commerciale rende molto dubbia una crescita significativa della produzione nella prima metà di quest'anno, a meno che non si verifichi nuovamente un frontloading in vista di un potenziale aumento delle tariffe al 20% a luglio.

Ma visto l'attuale caos commerciale, luglio sembra un futuro lontano. Il quadro potrebbe cambiare un po' nella seconda metà dell'anno, se la tempesta commerciale si placa e i produttori e i consumatori europei possono guardare al futuro con maggiore fiducia. Probabilmente dovremo aspettare il 2026 per un aumento sostanziale della produzione industriale grazie agli investimenti governativi in infrastrutture e difesa. Nel frattempo, l'incertezza sulle barriere commerciali rimane un importante fattore di disturbo per la fiducia e gli investimenti.

I produttori EU giudicano ancora le scorte troppo alte e gli ordini troppo bassi

Valutazione degli ordini e degli attuali livelli di scorte di prodotti finiti, a cura dei produttori, EU-27

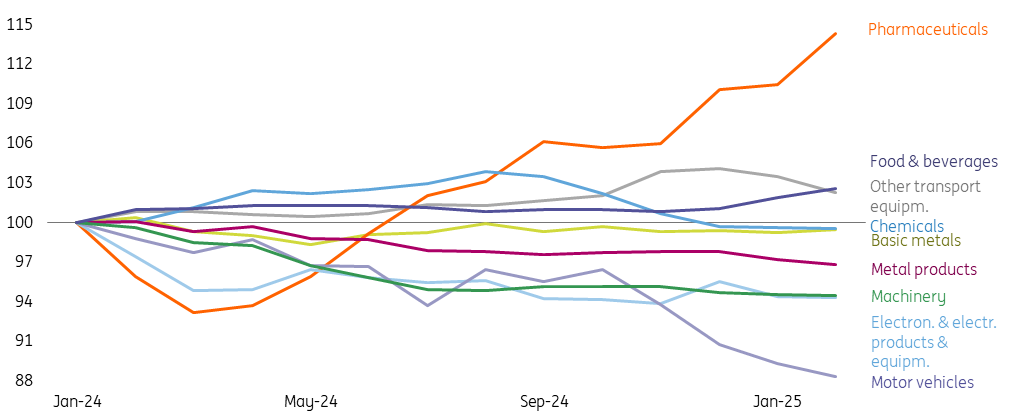

La produzione high-tech è rimasta stabile nel 2024, mentre quella mid-tech ha subito una forte contrazione.

Le differenze tra settori e Paesi rimangono sostanziali. A febbraio, la produzione delle industrie high-tech - farmaceutica, elettronica, aeronautica e spaziale - è stata leggermente superiore al livello di due anni prima (+0,3%), mentre le industrie mid-tech - prodotti elettrici, macchinari e mezzi di trasporto - hanno prodotto il 9% in meno. Salendo la scala della produzione tecnologica, la Cina compete ora ferocemente con la mid-tech europea, oltre che con l'industria di base. I veicoli a motore, i macchinari e le apparecchiature elettriche sono stati duramente colpiti nel 2024. In quanto acquirenti di prodotti semilavorati, hanno trascinato con sé nella loro caduta i metalmeccanici e i trasformatori di materie plastiche.

Farmaceutico e alimentare sono gli unici sotto-settori in crescita a inizio 2025

Livelli di produzione dell'industria manifatturiera. Gennaio 2024=100. Media mobile a 3 mesi

Spagna e Polonia rimangono stabili, mentre Germania e Italia restano indietro

Le differenze intrasettoriali si traducono anche in una notevole divergenza nello sviluppo della produzione industriale tra i Paesi. Nell'arco di due anni, Spagna e Polonia sono riuscite a mantenere livelli di produzione piuttosto stabili, mentre Germania, Italia e Paesi Bassi hanno registrato un calo costante. Tra i grandi Paesi industriali dell'UE, la Polonia è cresciuta strutturalmente più velocemente della media europea grazie all'effetto di recupero.

La produzione polacca e spagnola è riuscita a rimanere a galla negli ultimi due anni grazie a un'industria alimentare relativamente grande, un settore meno sensibile al ciclo economico. Anche l'industria dei macchinari in questi Paesi è relativamente piccola, come nel caso della Francia, un'altra recente performance industriale. Di conseguenza, la pressione sulla produzione è stata meno pronunciata che in altri Paesi.

Negli ultimi due anni, l'eccesso di capacità produttiva derivante dalla stagnazione economica, la crescente concorrenza cinese e la riduzione della domanda di esportazioni dalla Cina hanno indebolito la domanda di macchinari europei. L'industria meccanica è fortemente sovrarappresentata nei due Paesi dell'UE con la maggiore industria manifatturiera, la Germania e l'Italia, che hanno entrambi registrato il maggior calo della produzione. La Germania ha anche una grande industria automobilistica e l'Italia una grande industria tessile e dell'abbigliamento, due settori che sono stati profondamente colpiti dagli eventi degli ultimi due anni.

Grandi differenze negli sviluppi della produzione tra Paesi EU

Livelli di produzione dell'industria manifatturiera. Gennaio 2023=100. Media mobile a 3 mesi

La sovraccapacità delle industrie ad alta intensità energetica è destinata a peggiorare

Per le industrie ad alta intensità energetica, le condizioni difficili rimangono un problema a lungo termine. I prezzi dell'energia in Europa rimangono elevati; sono almeno quattro-sei volte superiori a quelli degli Stati Uniti per il gas e due-tre volte superiori per l'elettricità. Le misure proposte dalla Commissione europea in materia di energia a prezzi accessibili potrebbero dare risultati sia a breve che a lungo termine, ma esistono ancora ostacoli che potrebbero limitarne l'impatto complessivo e gli incrementi immediati delle forniture energetiche sono difficili da attuare.

Negli ultimi tempi in tutta Europa è stato chiuso un numero crescente di impianti chimici e siderurgici. L'eccesso di capacità si aggiunge al deterioramento della competitività delle industrie di base europee. La capacità petrolchimica globale è aumentata di circa il 50% in cinque anni, con la Cina che continua a guidare le aggiunte di capacità. L'eccesso di capacità globale nel settore dell'acciaio ha raggiunto un livello superiore alla produzione totale di acciaio dei paesi OCSE e i dazi statunitensi probabilmente peggioreranno ulteriormente la situazione delle industrie di base dell'UE a causa dell'aumento dell'offerta di prodotti chimici e acciaio diretti al mercato unico europeo in un contesto di prezzi energetici elevati e di domanda debole. Di conseguenza, un numero crescente di aziende dell'industria di base sta spostando gli investimenti dal territorio europeo.

Il prezzo del gas in Europa è strutturalmente più alto che negli USA

Rapporto tra il prezzo del gas europeo (Dutch TTF) e americano (Henry Hub), in MMBTU

La produzione di beni d'investimento e semilavorati rimane sotto pressione nel 2025

Oltre all'effetto negativo diretto sulla domanda delle tariffe d'importazione statunitensi, l'aumento dell'incertezza sulle barriere commerciali induce le aziende a essere più caute negli investimenti. La conseguente debolezza dell'economia globale ne è un altro effetto indiretto e, a sua volta, la domanda di beni d'investimento europei subirà ulteriori pressioni nonostante i tassi d'interesse a lungo termine siano più bassi.

La Cina è ora un competitor serio delle tradizionali roccaforti europee mid-tech

I produttori di macchinari, apparecchiature elettriche e autoveicoli hanno registrato il maggior calo di produzione nel 2024. Le vendite di autovetture europee sono diminuite di circa il 18% rispetto al 2019. La ridotta sostituzione delle auto aziendali durante la pandemia e la rapida crescita della concorrenza dei nuovi marchi cinesi metteranno a dura prova le case automobilistiche europee. E non sono gli unici ad essere messi alla prova: i portafogli ordini dei produttori europei di macchinari e di prodotti elettronici ed elettrici sono a livelli paragonabili solo a periodi di profonda recessione. I rapidi progressi tecnologici e gli investimenti governativi su larga scala fanno della Cina un serio concorrente nelle tradizionali roccaforti europee della media tecnologia.

I produttori di semilavorati in metallo e plastica non vedono migliorare di molto le prospettive per il momento. Quando le scorte non saranno più sufficienti, potranno aspettarsi un effetto traino positivo in un mercato in crescita. L'aumento sostanziale della produzione che ciò comporta non è ancora chiaro e si prevede che si verificherà non prima del 2026. Nel frattempo, l'industria europea dei materiali da costruzione sta iniziando a riprendersi dopo aver subito un calo significativo. Riteniamo che questa ripresa continuerà con il costante miglioramento del mercato immobiliare dell'UE, dato che i dazi sulle importazioni statunitensi hanno un impatto minimo sulla maggior parte dei fornitori europei di materiali da costruzione.

L'export EU verso la Cina è fortemente in ritardo rispetto all'import nell'ultimo decennio

Export e Import dell'EU-27 verso e dalla Cina per anno. 2014=100

Investimenti per sostenere la crescita della produzione a partire dal 2026

Oltre ai tassi potenzialmente più bassi, due fattori chiave potrebbero compensare parte dell'impatto della guerra commerciale sull'economia e sul settore manifatturiero.

In primo luogo, gli investimenti tedeschi aggiuntivi, attesi da tempo, che mirano a rafforzare la difesa e a migliorare le infrastrutture - compresi i trasporti, l'energia (pulita) e la digitalizzazione - potrebbero sostenere la domanda manifatturiera dell'UE a partire dal 2026.

In secondo luogo, il piano della Commissione europea per “riarmare” l'Europa e sbloccare la spesa extra per la difesa è destinato a stimolare la crescita industriale, anche se rimane incerto se gli 800 miliardi di euro menzionati dalla Commissione saranno raggiunti. Secondo il piano, si potrebbero sbloccare 650 miliardi di euro se i Paesi destinassero un 1,5% in più del PIL alla difesa, portando la spesa media dell'UE per la difesa al 3,5% del PIL. Oltre ai 150 miliardi di euro previsti per i prestiti congiunti europei per la difesa, la Commissione europea sta anche considerando di spostare gli attuali 392 miliardi di euro del “fondo di coesione” per lo sviluppo regionale al rafforzamento delle capacità di difesa degli Stati membri.

Defence spending rises steeply

La spesa per la difesa aumenta notevolmente

La spesa per la difesa dell'UE è già aumentata negli ultimi anni. In soli quattro anni è aumentata di oltre il 30%, raggiungendo l'1,8% del PIL. I vantaggi per il settore manifatturiero sono limitati, poiché una quota relativamente elevata di beni sarà importata.

Dopo l'invasione russa dell'Ucraina, circa l'80% degli appalti per la difesa dell'UE sono stati assegnati a imprese non comunitarie. A livello europeo, le importazioni di armi importanti sono aumentate del 155% tra i periodi 2015-2019 e 2020-2024. Uno dei motivi è la limitata capacità produttiva europea. Il mercato delle attrezzature militari è inoltre frammentato, privo di standard e appalti europei unificati e basato invece su quelli nazionali.

Le strategie di difesa armonizzate dell'UE e gli investimenti collettivi devono essere implementati e i contratti di approvvigionamento devono essere firmati prima che la produzione di difesa possa davvero aumentare. L'accresciuta spinta all'azione derivante da una maggiore consapevolezza delle minacce internazionali e dalla mancanza di fiducia nei partenariati continentali, un tempo stabili, potrebbe portare a un più rapido sviluppo della capacità produttiva. Anche l'attuale sovraccapacità industriale a lungo termine e la disponibilità collettiva a investire possono fungere da catalizzatore.

L'aumento della capacità di produzione nel settore della difesa comporta delle sfide

Tuttavia, la rigidità dei mercati del lavoro rende difficile un rapido aumento della capacità di produzione nel settore della difesa dell'UE, soprattutto nell'Europa settentrionale. Nuove potenziali distorsioni nelle catene di approvvigionamento dovute a perturbazioni commerciali potrebbero aggiungere un ulteriore livello di complessità. L'industria europea della difesa è suddivisa in sotto-settori industriali, come la produzione di articoli metallici (munizioni, armi) e di altri mezzi di trasporto (aerei da combattimento, navi da guerra, sottomarini, carri armati, tra gli altri). Quest'ultimo è stato uno dei pochi sottosettori industriali dell'UE in crescita negli ultimi anni, secondo solo a quello farmaceutico. Oltre all'aumento della spesa per la difesa, la persistente crescita della produzione di aeroplani (dovuta agli ampi arretrati derivanti dalle interruzioni della catena di fornitura) è stata uno dei principali fattori trainanti.

Un migliore utilizzo delle tecnologie a duplice uso, che possono essere impiegate sia per applicazioni civili che militari, potrebbe contribuire ad aumentare la capacità produttiva di aziende che in precedenza si concentravano esclusivamente sul mercato civile. Ciò potrebbe contribuire a risolvere il problema del basso utilizzo della capacità produttiva causato dal lungo periodo di stagnazione, prendendo di fatto due piccioni con una fava.

Un numero crescente di produttori europei vede opportunità commerciali nei prodotti militari. Il produttore civile olandese VDL vuole utilizzare la sua ex fabbrica di automobili per la produzione di attrezzature per la difesa e il produttore tedesco di carri armati Rheinmetall è interessato a impianti di produzione che Volkswagen potrebbe considerare di vendere. La franco-tedesca KNDS ha recentemente acquistato una fabbrica di carri da Alstom per aumentare la produzione di carri armati. L'azienda italiana Leonardo è pronta a collaborare con la turca Baykar per lo sviluppo di droni, un'arma indispensabile in cui molte aziende vedono opportunità di crescita.

L'industria della difesa dell'UE è in gran parte concentrata in Germania, Francia e Italia, e le dimensioni relativamente ridotte delle maggiori aziende di difesa dell'UE potrebbero ostacolare una rapida scalata. Nessuna di esse è tra le prime 10 a livello globale. I ricavi da armamenti di Airbus e Leonardo ammontano a quasi 13 miliardi e 12,5 miliardi nel 2023, mentre la più grande azienda di difesa statunitense, Lockheed-Martin, ha guadagnato oltre 60 miliardi in armamenti; questa cifra si attesta a 30 miliardi per il più grande operatore britannico, BAE Systems.

Stimolo sostanziale dalla crescita della difesa, ma non un punto di svolta per la manifattura

A lungo termine, l'industria della difesa europea potrebbe vedere un forte aumento della produzione. Questo richiederebbe un ulteriore aumento della spesa militare e un ampliamento della capacità produttiva, in modo che il 50% degli acquisti possa essere effettuato all'interno dell'UE.

La NATO stima che circa due terzi della spesa aggiuntiva per la difesa della zona euro lo scorso anno siano stati destinati agli investimenti in attrezzature. Supponendo che questa quota rimanga la stessa, la produzione totale di difesa negli stati membri dell'UE potrebbe aumentare fino a cinque volte entro il 2030. Questo potrebbe aumentare la quota della produzione di difesa nella produzione industriale dallo 0,5% circa nel 2024 al 2,5% nel 2030. Potrebbe non essere il punto di svolta che rivitalizza l'industria europea, ma contribuirebbe certamente a un tanto atteso rilancio.

Potremmo iniziare a vedere una luce alla fine del tunnel per la manifattura europea, ma non è ancora chiaro quando questa fine potrebbe essere raggiunta. Quello che sappiamo è che il 2025 sarà un anno di transizione con grande incertezza. Un grande rimbalzo industriale nel 2025 sembra improbabile, anche se i risultati degli investimenti precedenti potrebbero materializzarsi, e la seconda metà dell'anno sarà probabilmente migliore della prima. Nel frattempo, molti cambiamenti positivi sono stati messi in moto per rendere la manifattura dell'UE "grande di nuovo" nel 2026.

Crescita debole nel 2025, miglioramenti nel 2026

Realizzazioni e stime della crescita della produzione industriale (escluse costruzioni)

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Download

Download article