Terre rare, dopo la stretta della Cina è allarme per l’automotive

Il controllo di Pechino sulle terre rare è una potente moneta di scambio nel conflitto commerciale tra Stati Uniti e Cina. La produzione di terre rare raffinate è ancora più concentrata di quella dei metalli per le batterie, e questo comporta continui rischi per la catena di approvvigionamento del settore automobilistico.

Le terre rare sono al centro delle tensioni commerciali tra Stati Uniti e Cina

Con quasi il 70% della produzione globale di terre rare e oltre il 90% della lavorazione, il mondo rimane fortemente dipendente dalla Cina per le forniture di elementi di terre rare (REE). In seguito ai dazi imposti dagli Stati Uniti il 2 aprile, la Cina ha introdotto licenze di esportazione per sette elementi di terre rare e magneti permanenti, provocando un calo delle esportazioni. Gli Stati Uniti non dispongono di alcuna produzione raffinata di questi elementi.

Il predominio della Cina sembra essere determinante nei negoziati commerciali con gli Stati Uniti, ma rappresenta anche un rischio per le aziende importatrici a livello globale, poiché non esistono soluzioni alternative immediate.

Gli Stati Uniti vorrebbero una riduzione dei controlli sulle esportazioni nell'ambito dei negoziati commerciali. Pechino aveva aperto all’ipotesi di accelerare il rilascio di licenze per le aziende europee. Tuttavia, rimane un potenziale collo di bottiglia nella catena di approvvigionamento.

Sette terre rare nella lista delle restrizioni di Pechino

Ripartizione per paese della produzione raffinata nel 2024, in percentuale

Le difficoltà di approvvigionamento di terre rare dalla Cina causano serie preoccupazioni nell'industria automobilistica

Quando scriviamo “terre rare”, ci riferiamo a un gruppo di 17 minerali, tra cui neodimio, disprosio e lantanio, utilizzati per diverse applicazioni. La Cina controlla non solo l'attività mineraria, ma anche la maggior parte della capacità di raffinazione globale di questi materiali. In media, il 92% del prodotto raffinato proviene dalla Cina. Questa enorme dipendenza pone nuovi rischi per la catena di approvvigionamento nel settore automobilistico, che utilizza terre rare e magneti per diversi scopi vitali. Le terre rare, infatti, sono fondamentali sia per i veicoli elettrici sia per quelli convenzionali.

Le tre grandi case automobilistiche statunitensi – GM, Stellantis e Ford – così come le case automobilistiche tedesche (rappresentate da VDA) e i fornitori automobilistici europei (CLEPA) hanno espresso serie preoccupazioni in merito alle recenti restrizioni all’esportazione imposte dalla Cina.

In seguito all'introduzione di queste restrizioni all'esportazione, le case automobilistiche importatrici e i loro fornitori necessitano ora di un'autorizzazione per ricevere spedizioni di terre rare dalla Cina. Secondo CLEPA, solo una parte di queste domande di licenza è stata finora approvata. La situazione potrebbe portare a carenze di approvvigionamento lungo tutta la catena del valore automobilistica.

Alcuni produttori stanno già risentendo dell'esaurimento delle scorte: Suzuki, ad esempio, ha ridotto la produzione del suo modello Swift in Europa, mentre Ford ha annunciato in precedenza tagli alla produzione dei suoi SUV a Chicago.

Le terre rare utilizzate nel settore automobilistico sono principalmente elementi con forti caratteristiche magnetiche come Neodimio (Nd), Samario (Sm) e Disprosio (Dy), oltre a Cerio (Ce), Gadolinio (Gd), Lantanio (La), Lutezio (Lu), Praseodimio (Pr), Terbio (Tb) e Ittrio (Y). Questi materiali trovano diverse applicazioni sia nei veicoli elettrici che in quelli con motore a combustione interna. Sono utilizzati in componenti quali motori elettrici, sensori, sistemi di sterzo, sistemi di iniezione del carburante, convertitori catalitici (scarico), sistemi di frenata rigenerativa e sistemi di assistenza alla guida (ADAS). La Cina ha limitato le esportazioni di sette di questi materiali: Samario, gadolinio, terbio, disprosio, lutezio, scandio, ittrio.

Nessuna carenza globale, ma c’è il rischio di colli di bottiglia e di concentrazione dell’offerta

Le preoccupazioni relative alla carenza di terre rare non sono dovute a una carenza di offerta globale. Anzi, negli ultimi anni la produzione ha superato la domanda. Anche se, sorprendentemente, non si sono verificati aumenti di prezzo.

Il vero problema risiede nell'estrema concentrazione dell'offerta. Problema che è ancor più grave per i materiali utili alla produzione di batterie, come il litio, di cui la Cina possiede le riserve più grandi al mondo. Con 44 milioni di tonnellate, Pechino detiene più della metà delle scorte globali stimate.

In effetti, le terre rare non sono rare affatto. Ad esempio, il cerio è più abbondante del rame. Le terre rare sono relativamente abbondanti nella crosta terrestre, ma le concentrazioni estraibili sono meno comuni rispetto alla maggior parte delle altre materie prime minerali, rendendone l'estrazione più costosa. È proprio questo complesso e costoso processo di estrazione e lavorazione a rendere le terre rare strategicamente significative. Ciò conferisce alla Cina una forte posizione negoziale, non solo con gli Stati Uniti, ma anche con l'Europa.

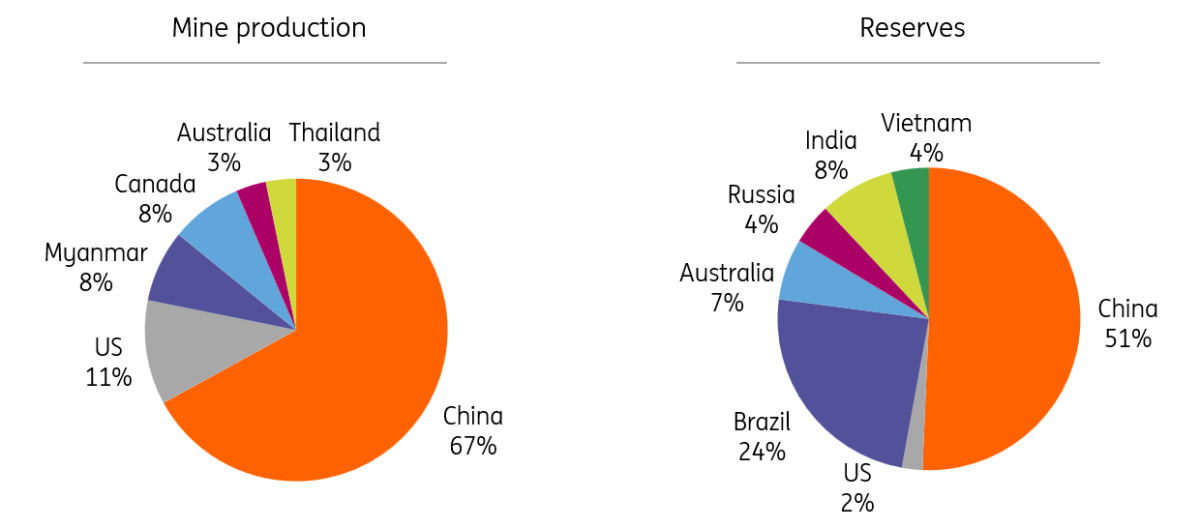

La Cina è leader nella produzione e nelle riserve di terre rare

Produzione e riserve di terre rare nel 2024

Il protezionismo non spazzerà via i rischi di approvvigionamento delle terre rare

Sebbene la Cina si sia impegnata ad accelerare il processo di approvazione delle licenze di esportazione, la situazione rimane un potenziale collo di bottiglia nella catena di approvvigionamento, soprattutto in un mondo sempre più plasmato da politiche protezionistiche. Questo si aggiunge a interruzioni che giù sussistono, come la carenza di chip e i problemi di fornitura di materiali di cablaggio.

Diversificare le proprie risorse, allontanandosi dalla Cina, è estremamente difficile e, nella migliore delle ipotesi, rappresenta una soluzione limitata nel lungo termine. L'Europa attualmente non produce terre rare e gli Stati Uniti hanno avviato solo di recente la produzione su piccola scala di neodimio e praseodimio. Tuttavia, entrambe le regioni detengono solo una piccola parte delle riserve globali, il che limita la loro capacità di espansione.

I veicoli elettrici in genere richiedono più terre rare rispetto alle auto convenzionali. La rapida espansione della Cina nel settore dei veicoli elettrici ha probabilmente rafforzato il suo predominio in questo settore. Con l'aumento della produzione di veicoli elettrici in Europa, si prevede che la sua dipendenza dalla Cina, sia per le terre rare che per le batterie, aumenterà.

La presa della Cina sulla produzione di terre rare è forte e non si allenta facilmente

Quota della Cina nella produzione globale raffinata di terre rare e relative previsioni.

Prospettive a lungo termine: non ci sono soluzioni rapide. Servono innovazione e riciclo

Gli stakeholder del settore automobilistico chiedono una de-escalation e una cooperazione costruttiva con la Cina. A lungo termine, l'innovazione nella progettazione dei componenti potrebbe contribuire a ridurre la dipendenza dalle terre rare. Ad esempio, Mercedes-Benz ha annunciato sforzi per "ridurre significativamente" la quantità di terre rare utilizzate nei veicoli, sviluppando nuove composizioni di materiali. Tuttavia, tali cambiamenti richiederanno tempo per essere implementati. Nel frattempo, un maggiore riciclo delle terre rare potrebbe offrire un'opportunità più strutturale per gestire i rischi di approvvigionamento.

Questa pubblicazione è stata preparata da ING esclusivamente a scopo informativo, indipendentemente dai mezzi, dalla situazione finanziaria o dagli obiettivi di investimento di un particolare utente. Le informazioni non costituiscono una raccomandazione di investimento e non sono consigli di investimento, legali o fiscali né un'offerta o una sollecitazione all'acquisto o alla vendita di alcun strumento finanziario. Leggi di più

Tags

Automotive industryDownload

Download article